Автоматизация работы кредитной организации с реестром залогов

C 01 января 2017 года Реестр уведомлений о залоге движимого имущества(РУЗДИ) Федеральной нотариальной палаты (ФНП) заработал по новым правилам (согласно 391-ФЗ от 29.12.2015).

Порядок работы с реестром уведомлений о залоге движимого имущества с 01.01.2017г.?

01 января 2017 года вступают в силу новый порядок регистрации уведомлений. Теперь для того что бы зарегистрировать уведомление вы можете использовать Онлайн Сервис или Веб Сервис ФНП. Так же сохраняется возможность подачи уведомления на бумажном носителе любому нотариусу России.

Для работы по 391-ФЗ от 29.12.2015 с использованием веб-сервиса, разработанного ФЦИИТ, вам потребуется программное обеспечение разработанное в соответствии с требованиями и спецификацией представленной ФЦИИТ, а так же программный комплекс (Программно-аппаратный комплекс) VipNet. Для работы с электронной подписью вам традиционно потребуется Крипто-Про и ключ усиленной квалифицированной электронной подписи (УКЭП).

Как работает реестр уведомлений о залогах?

Схема регистрация уведомления о залоге движимого имущества в реестр такова:

- Должник (залогодатель) и кредитор (залогодержатель) заключают договор. Договор является основанием для возникновения залога.

- Залогодатель, либо залогодержатель направляют уведомление о возникновении залога на Портал.

- Держатель реестра направляет данное уведомление нотариусу для проведения регистрационных действий.

- Нотариус регистрирует уведомление в Реестре залогов движимого имущества.

- Нотариус формирует свидетельство и направляет его в Реестр.

- Заявитель скачивает свидетельство, подтверждающее факт регистрации (изменения либо исключения) уведомления о залоге движимого имущества в Реестр.

Программное обеспечение для кредитных организаций.

Команда ООО «Нотком» разработала программное обеспечение позволяющее оптимизировать работу по регистрации уведомлений о возникновении, изменение и исключении.

- Упрощенная процедура создания уведомления — новое уведомление создается даже не подготовленным пользователем всего за несколько минут. Обучение работе системы в целом занимает не более 1 часа.

- Мониторинг состояния уведомлений, отправленных на регистрацию — пользователь в любой момент времени получает актуальную информацию о состоянии регистрации отправленных уведомлений.

- АРМ «НотКом.Банк» — подробная информация о работе системы.

Преимущества АРМ «НотКом.Банк»

- Защищенный канал по передаче уведомлений.

- Гарантия защиты персональных данных.

- АРМ «Нотком.Банк» создан что бы разгрузить ваше предприятие от ожидания в очередях к нотариусу и сократить время на подготовку и доставку уведомлений.

- Возможность загрузки из АБС уведомлений пакетами, и передача пакетов в Реестр.

- Экономия средств. При электронном способе доставки исключается плата за услуги правового и технического характера нотариусу.

- Быстрота и оперативность. АРМ «Нотком.Банк» способен работать с большим объемом уведомлений, и оперативно направлять уведомления в Реестр для последующей регистрации.

- АРМ «Нотком.Банк» работает со стандартными СКЗИ, которые наверняка уже используются на вашем предприятии, это КриптоПро, КриптоАРМ, усиленная электронная подпись.

Принципы работы АРМ Нотком.Банк

- Банк автоматически либо вручную вносит в АРМ «Нотком.Банк» данные о залоге, формируя электронные уведомления.

- Для придания уведомлениям юридической значимости банковский работник подписывает их в системе усиленной квалифицированной электронной подписью банка.

- Уведомления в электронной форме передаются в Реестр в соответствии с требованиями законодательства.

- Нотариус, получивший уведомление, проверяет корректность сведений в полученном уведомлении и вносит их в Реестр.

- После регистрации в Реестре нотариус для каждого уведомления формирует электронное свидетельство о регистрации, подписанное своей усиленной квалифицированной подписью и отправляет его сначала в Реестр, а затем получает электронное свидетельство о регистрации уведомлений в АРМ «Нотком. Банк».

По министерствам и ведомствам — Правительство России

Распоряжение от 10 апреля 2019 года №671-р. В целях упрощения доступа к информации об обременениях движимого имущества законопроектом предлагается создать единую систему поиска в двух действующих реестрах о залогах и обременениях движимого имущества: реестре Федеральной нотариальной палаты и Едином федеральном реестре сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и других субъектов экономической деятельности.

Документ

Распоряжение от 10 апреля 2019 года №671-р

Проект федерального закона «О внесении изменений в

статью 344 Основ законодательства Российской Федерации о

нотариате и статью 7

В соответствии с Федеральным законом от 21 декабря 2013 года №379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации» в России с 1 июля 2014 года функционирует реестр уведомлений о залоге движимого имущества (далее – реестр залогов), созданный Федеральной нотариальной палатой. Общее количество зарегистрированных в реестре уведомлений о залоге составляет более 6,3 млн, в том числе уведомлений о залоге транспортных средств – более 3,5 млн. При покупке транспортных средств граждане всё чаще проверяют наличие сведений о них в этом реестре и получают нотариально удостоверенные выписки. Такие выписки принимаются судом в качестве доказательства того, что покупатель транспортного средства проявил должную осмотрительность. К настоящему времени из реестра выдано около 270 тыс. выписок.

Согласно Федеральному

закону от 8 августа 2001 года №129-ФЗ «О государственной регистрации

юридических лиц и индивидуальных предпринимателей» в Российской Федерации также

функционирует Единый федеральный реестр сведений о фактах деятельности

юридических лиц, индивидуальных предпринимателей и других субъектов

экономической деятельности (далее – федресурс).

В настоящее время единой системы поиска по ресурсу Федеральной нотариальной палаты и по Единому федеральному реестру сведений о фактах деятельности юридических лиц, индивидуальных предпринимателей и других субъектов экономической деятельности не существует.

В целях упрощения доступа к информации, содержащейся в этих двух ресурсах, законопроектом предлагается создать единую систему поиска в этих реестрах на базе федеральной государственной информационной системы «Единый портал государственных и муниципальных услуг (функций)» (далее – ЕПГУ).

Предусматривается, что через ЕПГУ будут передаваться

запросы на представление информации одновременно в оба реестра. Хранение

сведений непосредственно на ЕПГУ не предполагается.

Законопроект рассмотрен и одобрен на заседании Правительства Российской Федерации 4 апреля 2019 года.

Покупателей защитят от машин с долгами :: Autonews

Купить залоговый автомобиль совсем скоро будет практически невозможно. Для того, чтобы исключить подобные аферы на вторичном рынке, Федеральная нотариальная палата (ФНП) России собирается запустить онлайн-реестр российского движимого имущества, в который войдут, в том числе, автомобили, находящиеся под банковским залогом.

«Любой гражданин может зайти на специальный сайт и по поиску проверить, является ли интересующий его автомобиль предметом залога»

«Вести базу будут только нотариусы. То есть, любой залогодержатель: будь то банк или какой-то иной субъект, который держит чей-то залог, имеет право и возможность через нотариуса внести в этот реестр, что такой-то объект движимого имущества, например, автомобиль с таким-то VIN-номером находится у него. Эту информацию нотариус, согласно нормам закона, незамедлительно вносит в реестр. Обмен этой информацией ведется с применением средств с электронно-цифровой подписью, чтобы исключить утечку и недобросовестную передачу информации. И, соответственно, нотариусы этот реестр наполняют», — добавили в пресс-службе. Это бесплатно», — уверил сотрудник пресс-службы.

Это бесплатно», — уверил сотрудник пресс-службы.Заплатить придется только в том случае, если человеку нужна будет выписка, подтверждающая или опровергающая факт нахождения этого предмета в залоге.

Инициатива очень интересная, признает вице-президент Коллегии правовой защиты автомобилистов Владимир Александров.

«Если проект заработает в полном объеме, то это будет очень большое подспорье»

«Если проект заработает в полном объеме, то это будет очень большое подспорье лицам, покупающим транспортное средство. К сожалению, до конца пока не известна реализация, потому что формулировки в законе достаточно сложные и как это будет реализовываться технически, как это будет трактоваться судами в случае возникновения каких-то спорных ситуаций – все это пока непонятно», — отметил в беседе с корреспондентом Autonews.ru Александров.Согласен с экспертом и председатель комитета по защите прав автомобилистов Алексей Дозоров, который считает, что сервис может быть очень полезен: «Действительно, мошенничество с покупкой залоговых автомобилей имеет место, и, конечно, люди хотят подстраховаться. Впрочем, не готов сказать, не противоречит ли это закону».

Впрочем, не готов сказать, не противоречит ли это закону».

«Мы и сейчас подписываем бумаги, что в случае чего, банки могут передавать информацию коллекторским агентствам»

Дозоров уверен, что даже если бы людям пришлось подписывать дополнительный пункт в кредитном договоре, позволяющий банкам в определенных случаях передавать информацию третьим лицам, это не остановило бы потока займов.«Мы и сейчас подписываем бумаги, что в случае чего, банки могут передавать информацию коллекторским агентствам. Люди идут на это, соглашаются. Автомобильные кредиты имеют более низкие ставки, чем потребительские, поэтому человек, который пользуется этим кредитом, понимает, что должен пойти на какие-то ограничения», — сказал председатель комитета по защите прав автомобилистов.

В пресс-службе ФНП корреспонденту Autonews.ru рассказали, почему все банки захотят вносить информацию в реестр. «Будет введено такое понятие, как приоритет залога. То есть, если залогодержатель первым внес, что этот предмет, скажем, машина, является залогом у него, то если автомобиль еще раз всплывет в качестве залога — приоритет будет у того, кто первым внес информацию», — отметили в ФНП.

Ранее, напомним, речь шла о возможном запуске в России проекта «Автокод» — аналога американской системы Carfax. Одним из условий правильной и полезной работы «Carfax’а по-русски» эксперты называли возможность получать информацию от банков.

«Что касается интегрирования в другие системы, то нотариат может действовать только в соответствии с теми или иными нормами, которые прописаны в законодательстве. И вот 379 федеральный закон не предусматривает интеграции этих электронных реестров с какими-то другими базами данных. Это вопрос защищенности информации. Плюс, в реестре будет содержаться только информация, которая относится к автомобилю, как к залогу. Мы не будем рассказывать, сколько раз она перепродавалась и так далее», — отметил представитель ФНП.

Официально реестр уведомлений о залогах движимого имуществ начнет функционировать уже 1 июля. Однако для его наполнения потребуется время. По прогнозам ФНП, полностью база заработает не раньше 1 февраля 2015 года.

Николай Загвоздкин

ТРАСТ — Реестр уведомлений о залогах

Нормативное обоснование

В соответствии с Федеральным законом РФ от 21. 12.2013 г. № 367-ФЗ с 1 июля 2014 года вводится возможность учета залогов движимого имущества с помощью Реестра уведомлений о залогах движимого имущества, который входит в единую информационную систему нотариата. Оператором Реестра уведомлений о залогах движимого имущества является Федеральная нотариальная палата. Открытая часть Реестра уведомлений о залогах движимого имущества расположена по адресу www.reestr-zalogov.ru.

12.2013 г. № 367-ФЗ с 1 июля 2014 года вводится возможность учета залогов движимого имущества с помощью Реестра уведомлений о залогах движимого имущества, который входит в единую информационную систему нотариата. Оператором Реестра уведомлений о залогах движимого имущества является Федеральная нотариальная палата. Открытая часть Реестра уведомлений о залогах движимого имущества расположена по адресу www.reestr-zalogov.ru.

Порядок подачи уведомлений

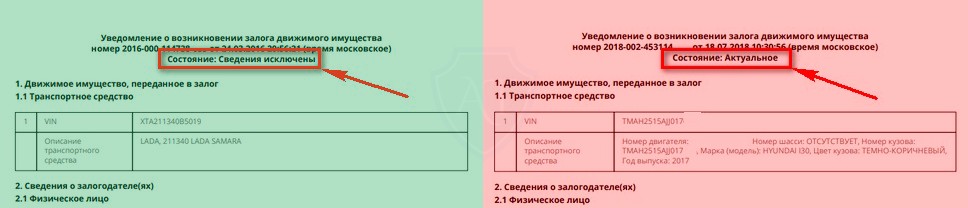

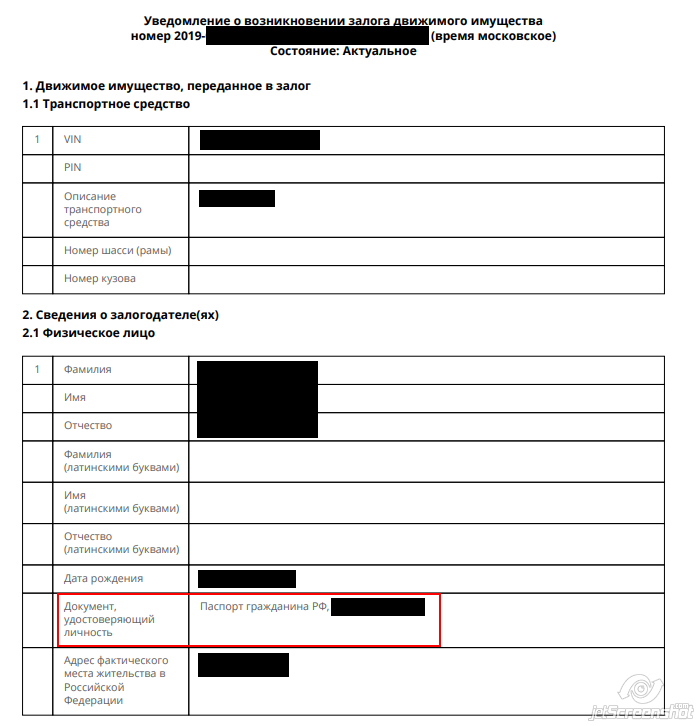

В соответствии с Основами законодательства Российской Федерации о нотариате уведомление о возникновении залога движимого имущества вправе направить нотариусу залогодержатель или залогодатель. Уведомление об изменении залога и уведомление об исключении сведений о залоге направляется залогодержателем или в установленных Основами случаях залогодателем. Регистрация уведомления о залоге является нотариальным действием, за совершение которого взимается нотариальный тариф.

Для подачи уведомления о залоге движимого имущества (о возникновении, об изменении или об исключении сведений) заявитель должен оформить уведомление о залоге движимого имущества в соответствии с формами, утвержденными приказом Министерства юстиции Российской Федерации от 17 июня 2014 г. № 131. Уведомления о залоге движимого имущества могут быть представлены нотариусу в виде документа на бумажном носителе, подписанном заявителем собственноручно в присутствии нотариуса, либо в виде электронного документа, подписанного усиленной квалифицированной электронной подписью заявителя.

№ 131. Уведомления о залоге движимого имущества могут быть представлены нотариусу в виде документа на бумажном носителе, подписанном заявителем собственноручно в присутствии нотариуса, либо в виде электронного документа, подписанного усиленной квалифицированной электронной подписью заявителя.

1. В случае представления нотариусу уведомления о залоге в виде документа на бумажном носителе, заявитель заполняет соответствующую форму уведомления о залоге, руководствуясь пояснениями по заполнению формы, представленными в ней.

2. В случае представления нотариусу уведомления о залоге в виде электронного документа, заявитель руководствуется Приказом Министерства юстиции Российской Федерации от 17 июня 2014 г. № 130 «Об утверждении Порядка направления нотариусу в электронной форме уведомления о залоге». В соответствии с этим приказом заявитель направляет нотариусу уведомление о залоге в электронной форме в виде XML- файла в формате, установленном Приказом Министерства юстиции Российской Федерации от 17 июня 2014 г. № 129 «Об утверждении Порядка ведения реестров единой информационной системы нотариата».

- Согласно Приказу № 129 уведомление о залоге в форме электронного документа в виде XML-файла, должно быть подписано усиленной квалифицированной электронной подписью заявителя в формате PKCS#7 (отделенная электронная подпись в кодировке DER). Указанный файл уведомления о залоге должен соответствовать установленному формату — XML-схеме.

- Уведомление о залоге в электронной форме может быть направлено нотариусу любым способом, в том числе с использованием информационно-телекоммуникационной сети Интернет, при помощи программно-технических средств, обеспечивающих защиту содержащихся в уведомлении о залоге персональных данных в соответствии с законодательством Российской Федерации в области персональных данных и гарантирующих доставку нотариусу уведомления о залоге. В случае, когда нотариус получает уведомление о залоге в форме электронного документа, направленного с использованием электронной почты, он отправляет заявителю подтверждение о получении такого документа.

- При направлении заявителем уведомления о залоге в электронной форме нотариус осуществляет форматно-логический контроль уведомления о залоге, а также проверку соответствия электронной подписи заявителя требованиям законодательства Российской Федерации, регулирующего отношения в области использования электронных подписей. В случае если в уведомлении отсутствуют сведения, предусмотренные Основами, или форма заполнена ненадлежащим образом, или уведомление отправлено с нарушением требований Основ, или электронная подпись заявителя не прошла проверку достоверности, нотариус вправе отказать в регистрации уведомления о залоге.

- Во всех случаях в подтверждение регистрации уведомления о залоге заявителю незамедлительно после регистрации уведомления выдается свидетельство о регистрации уведомления о залоге, которое по желанию заявителя может быть выдано либо в форме электронного документа, подписанного усиленной квалифицированной электронной подписью нотариуса и направленного на указанный в уведомлении адрес электронной почты, либо в виде документа на бумажном носителе, подписанного нотариусом и заверенного его печатью, выданного или направленного заявителю согласованным с ним способом, по форме установленной Приказом Министерства юстиции Российский Федерации от 17 июня 2014 г. № 133 «Об утверждении форм свидетельств о регистрации уведомлений о залоге движимого имущества».

- Если залогодержатель планирует направлять для регистрации в реестре уведомлений большое количество уведомлений о залоге в форме электронного документа по электронной почте, целесообразно заключить с нотариусом (нотариусами) соглашение об электронном взаимодействии, в котором могут быть определены важные условия этого взаимодействия, такие как: адреса электронной почты сторон, реквизиты отправителя уведомления о залоге, порядок информирования залогодержателя о регистрации уведомления и другие.

- Заявитель может проверить факт регистрации уведомления в реестре уведомлений, используя портал, на котором круглосуточно в свободном доступе организован доступ к сведениями реестра уведомлений о залоге движимого имущества, по адресу www.reestr-zalogov.ru.

№ 133 «Об утверждении форм свидетельств о регистрации уведомлений о залоге движимого имущества».

№ 133 «Об утверждении форм свидетельств о регистрации уведомлений о залоге движимого имущества».Порядок подключения

Для подачи уведомлений о залогах залогодержателю необходимо:

- Получить квалифицированную электронную подпись в Удостоверяющем центре ЗАО «НТЦ СТЭК», аккредитованном Минкомсвязью России и входящим в Список Удостоверяющих центров.

При отсутствии средства криптографической защиты информации (крипто-провайдера) необходимо приобрести лицензию на его использование. По вопросам приобретения сертификатов можно обращаться в отдел продаж.

2. Оборудовать рабочее место.

- Установить программу «КриптоПро CSP 3.6» — средство криптографической защиты информации для работы с ЭП.

- Установить личный сертификат электронной подписи.

- Установить систему «СТЭК-Траст» (для подписания файла необходимо выбрать пункт меню «Сервис- Подписать файл электронной подписью».

Техническая поддержка

За дополнительной информацией можно обращаться в отдел продаж. За ответами на технические вопросы можно обращаться в отдел технической поддержки.

ЗАО «НТЦ СТЭК» оказывает техническую поддержку, связанную с работой и настройкой СКЗИ «Крипто-Про CSP» и ключа электронной подписи.

Вопросы, связанные с функционированием реестра уведомлений о залогах движимого имущества, можно задать в службу технической поддержки по телефону 8 (495) 229-13-34 или по эл. адресу Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

адресу Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

ФНП от 02.03.2018 N 1034/03-16-3

ФЕДЕРАЛЬНАЯ НОТАРИАЛЬНАЯ ПАЛАТА

ПИСЬМО

от 2 марта 2018 г. N 1034/03-16-3

В целях уточнения письма Федеральной нотариальной палаты от 21.02.2018 N 844/03-16-3 о порядке регистрации уведомлений о залоге движимого имущества, представленных нотариусу на бумажном носителе, сообщаю следующее.

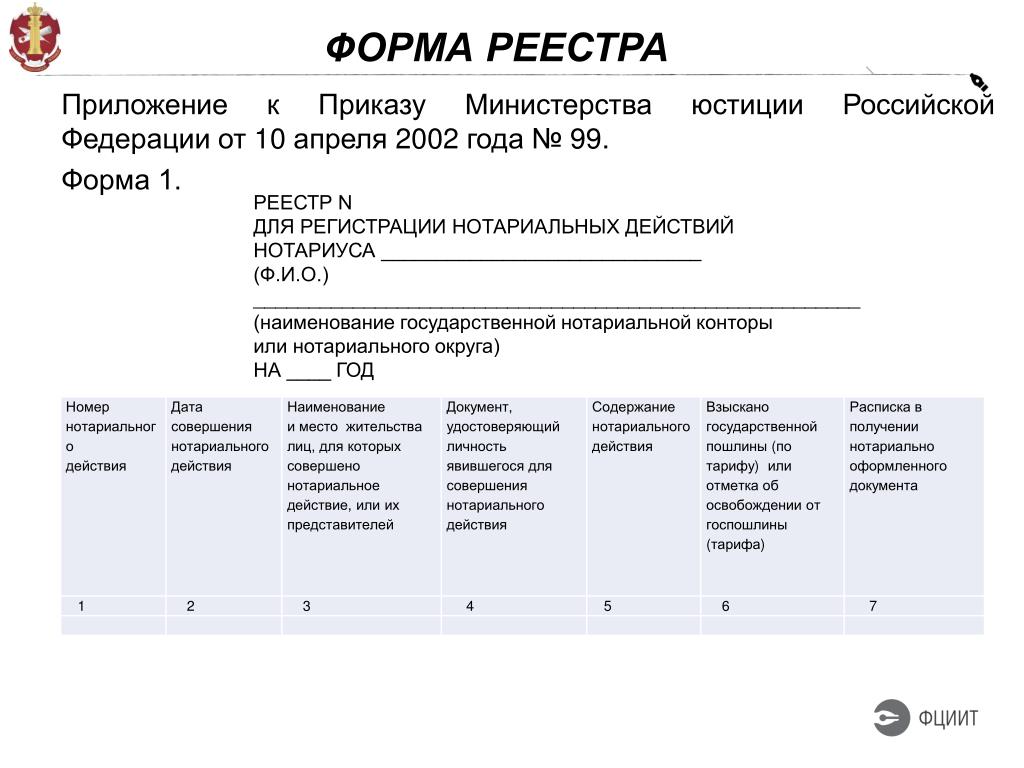

Приказом Министерства юстиции Российской Федерации от 27.12.2016 N 313 (в ред. от 21.12.2017) утверждены Формы реестров регистрации нотариальных действий, в частности, Реестр регистрации нотариальных действий нотариуса (Форма N 1.1), Реестр регистрации уведомлений о залоге движимого имущества, направленных в электронной форме (Форма N 1.2) и Реестр списков участников обществ с ограниченной ответственностью (Форма N 1.4).

Следует отметить, что Реестр регистрации уведомлений о залоге движимого имущества, направленных в электронной форме, и Реестр списков участников обществ с ограниченной ответственностью являются специальными реестрами, в которых отражаются записи соответственно о совершении нотариального действия по регистрации уведомлений о залоге движимого имущества, направленных в электронной форме, и о совершении нотариальных действий по внесению сведений в реестр списков участников обществ с ограниченной ответственностью единой информационной системы нотариата (далее — реестр списков) и выдаче выписки из реестра списков.

Согласно пунктам 22, 22.1 Порядка оформления реестров регистрации нотариальных действий, нотариальных свидетельств, удостоверительных надписей на сделках и свидетельствуемых документах (Приложение N 2 к приказу Министерства юстиции Российской Федерации от 27.12.2016 N 313) внесения записей о совершении указанных нотариальных действий в Реестр регистрации нотариальных действий нотариуса (Форма N 1.1) не производится.

В случае представления нотариусу уведомления о залоге движимого имущества на бумажном носителе, нотариус регистрирует уведомление в Реестре регистрации нотариальных действий нотариуса (Форма N 1.1). После этого, нотариус переводит уведомление о залоге движимого имущества в электронную форму и регистрирует его в Реестре уведомлений о залоге движимого имущества единой информационной системы нотариата. При этом следует иметь в виду, что уведомление о залоге движимого имущества, представленное на бумажном носителе, а также выдаваемые нотариусом на бумажном носителе выписки из реестра уведомлений о залоге движимого имущества, в Реестре нотариальных действий единой информационной системы нотариата не регистрируются.

В целях обоснования пропуска номеров в Реестре нотариальных действий единой информационной системы нотариата при регистрации следующего совершенного нотариусом нотариального действия после уведомлений о залоге движимого имущества, в особых отметках Реестра указывается «Номера __________ пропущены, в связи с регистрацией в Реестре регистрации нотариальных действий нотариуса за данными номерами уведомлений о залоге движимого имущества, представленных на бумажном носителе».

Одновременно довожу до Вашего сведения, что на заседании Правления Федеральной нотариальной палаты, состоявшемся 19.02.2018, рассматривался вопрос о работе реестра уведомлений о залоге движимого имущества единой информационной системы нотариата. При этом членами Правления Федеральной нотариальной палаты было обращено внимание на существующее положение дел по регистрации уведомлений о залоге движимого имущества, представленных на бумажном носителе. В частности, отмечалось, что некоторые нотариусы работают на «поток», принимая от кредитных учреждений уведомления о залоге движимого имущества на бумажном носителе, проявляя тем самым недобросовестность и неуважение к своим коллегам-нотариусам, которые регистрируют уведомления о залоге движимого имущества, направленные в электронной форме посредством онлайн-сервиса Федеральной нотариальной палаты для направления уведомления о залоге или веб-сервиса для направления пакета уведомлений о залоге посредством защищенного канала связи. Такой подход, с учетом технических процессов регистрации уведомлений о залогах движимого имущества, приводит к несправедливому и неравномерному распределению возможности регистрации уведомлений о залоге движимого имущества между нотариусами.

По результатам обсуждения данного вопроса Правлением Федеральной нотариальной палаты принято решение (протокол N 03/18 от 19.02.2018) поручить Фонду «Центр инноваций и информационных технологий», Комиссии Федеральной нотариальной палаты по использованию информационных технологий, Юридическому отделу Федеральной нотариальной палаты подготовить предложения по ограничению регистрации уведомлений о залоге движимого имущества на бумажном носителе.

С учетом изложенного полагаю возможным обратить внимание нотариусов-членов нотариальной палаты соответствующего субъекта Российской Федерации на необходимость работы с электронными документами.

Президент

Федеральной нотариальной палаты

К.А.КОРСИК

СМОЛЕНСКАЯ ОБЛАСТНАЯ НОТАРИАЛЬНАЯ ПАЛАТА :: Мнения

Подведены итоги работы Реестра уведомлений о залогах имущества за 2,5 года

Федеральная нотариальная палата (ФНП) на страницах своего сайта подводит промежуточные итоги двух с половиной лет работы Реестра уведомлений о залогах движимого имущества.

По прошествии этого времени эксперты констатируют: благодаря реестру возможностей мошенничества с находящимся в залоге имуществом становится все меньше. Обычные граждане по большей части используют его для проверки на «долговую чистоту» покупаемых с рук автомобилей. А бизнес видит в сервисе надежный инструмент защиты прав собственности, а также способ разрешения споров в ситуациях с многократно заложенным имуществом, на которое претендует сразу несколько сторон — всё это подтверждается сложившейся к настоящему моменту судебной практикой. При этом реестр продолжает развиваться и совершенствоваться: так, в январе начали работать новые функции, призванные сделать работу с этой огромной базой данных гораздо более удобной.

Напомним, реестр уведомлений о залогах движимого имущества, запущенный в середине 2014 года, изначально создавался фактически для решения широко распространенной проблемы мошенничества на вторичном рынке автомобилей: в прошлом покупатель мог легко нарваться на находящуюся в залоге машину, а потом был вынужден расплачиваться по кредиту прежнего владельца авто либо отдавать его кредитору — будь то банк, юридическое или физическое лицо.

И с поставленной задачей два с половиной года назад реестр справился и продолжает справляться сейчас. Цифры, опубликованные ФНП, говорят сами за себя: общее число обращений граждан к сайту публичной части реестра перевалило за 6,5 миллионов, так как это обращение позволяет проверить имущество на предмет залога. Статистика судебных вердиктов тоже на стороне сервиса нотариата: споры заканчиваются в пользу добросовестных приобретателей, если предмет залога не был внесен залогодержателем в реестр на момент его покупки третьим лицом, и наоборот.

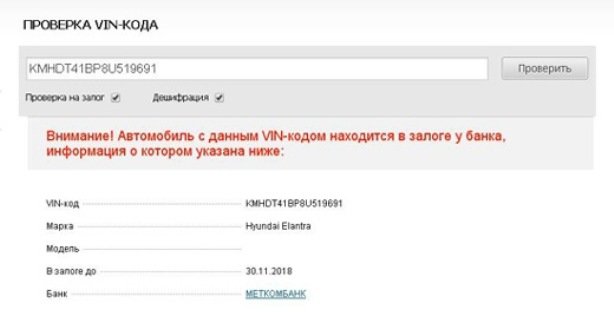

«Множество граждан смогли сохранить свои средства благодаря тому, что проверка автомобиля по его VIN-номеру на сайте реестра указала на его обременение залогом. Выписка об отсутствии сведений о залоге указанного авто на момент его покупки, полученная у нотариуса, стала дополнительной гарантией того, что ни изъятие приобретенного автомобиля, ни оплата чужих долгов честному покупателю не грозят. По данным ФНП, количество выписок из реестра уведомлений о залоге движимого имущества, выданных нотариусами по запросу граждан и юрлиц, достигло к сегодняшнему моменту почти 184 тысяч», — рапортуют в Федеральной нотариальной палате.

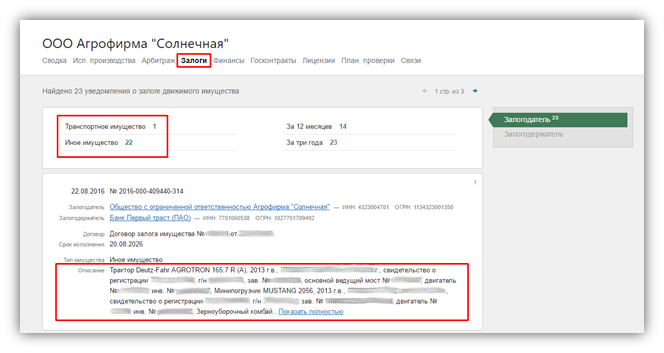

Меж тем, как опять же свидетельствуют приведенные ФНП данные, все более значимой становится роль реестра в корпоративной сфере — почти половина уведомлений о залоге (1 250 000 уведомлений из 3 060 000) содержат сведения об имуществе предприятий. Прирост доли уведомлений о залоге имущества юридических лиц за год составил свыше 37%. И это красноречиво говорит о том, что помимо задачи сбить вал мошенничеств с заложенными автомобилями, реестр стал очень востребованным и удобным инструментом в залоговых отношениях бизнеса.

Как известно, в соответствии со ст. 130 ГК РФ к движимому имуществу относятся вещи, которые отнести к недвижимости нельзя: ценные бумаги, товары в обороте, драгоценности, золото в слитках, транспортные средства, бытовая техника, оборудование и даже скот — например, коровы. Само собой, всё это находит отражение в реестре, поскольку тоже является залогом по кредиту или договору. К примеру, часто в качестве залога фигурирует цех. Понятно, что в данном случае имеется в виду не сам цех как объект недвижимости, а размещенные в нем станки, которые уже относятся к движимому имуществу и поэтому могут быть отражены в реестре уведомлений о залоге движимого имущества и проверены по его базе.

Кстати, особенно интересным многим СМИ показался такой предмет залога, как скот — в силу того, что он не кажется очевидным. Однако, как выяснил журналист «Известий», пообщавшись со специалистами Федеральной нотариальной палаты и прочими специалистами, стада коров воспринимаются банками как вполне себе традиционный тип движимого имущества — и они без проблем принимают его под залог предпринимательских кредитов. Согласно статистике, «одних только уведомлений с коровами в залоговом реестре — более 8000», рассказывают в ФНП.

В целом важно отметить, что отсутствие реестра, по мнению экономистов, достаточно сильно мешало развитию обеспеченного финансирования, ведь залогодержатель часто не имел уверенности, что именно его залог является приоритетным по отношению ко всем остальным возможным залогам. С запуском же реестра были обозначены предельно ясные и прозрачные принципы определения старшинства залога и основания для его прекращения.

Эксперты нотариата напоминают, что сегодня залогодержатель имеет право направить в реестр уведомление о том, что у него в залоге оказалось некое движимое имущество. Если заложенное имущество потом было продано третьей стороне, то залогодержатель на законных основаниях предъявляет ей претензии, так как можно было перед покупкой легко убедиться в наличии залога с помощью данных реестра. Рассмотрим ситуацию с другой стороны: если сведений в реестре не было, то залог прекращается, добросовестный покупатель ответственности по чужим долгам не несет. Точно так же и в случае с многократно заложенным имуществом: кто первым внес сведения в реестр, тот и стоит первым в очереди в случае банкротства залогодателя.

Практика арбитражных судов уже вполне сформировалась. ФНП рассказывает о некоторых показательных и наиболее интересных решениях.

В ноябре 2016 года в Оренбургской области обанкротилась зерновая компания, у которой было перезаложено несколько сотен тонн подсолнечника, сперва банку, во вторую очередь — государственному предприятию, а затем этот же товар стал предметом залога коммерческой фирме. Третий кредитор компании обратился в суд с просьбой признать его право в первую очередь претендовать на заложенный подсолнечник фирмы-банкрота. Исследуя обстоятельства, суд установил, что залог по договорам, заключенным с банком, был зарегистрирован в реестре ранее, чем по договорам, заключенным с ООО и третьими лицами. Именно дата регистрации залога в реестре служит датой установления старшинства залога, и в силу этих причин банк, как первый по дате залогодержатель, получил право на заложенное имущество. ГУП, чей залог был зарегистрирован в реестре позднее, получил право второй очереди.

В свою очередь, в Москве в результате судебного разбирательства банк доказал свои права на заложенное имущество, которое компанией-должником было передано третьей стороне. Именно наличие в реестре сведений о залоге помогли банку опровергнуть довод несостоявшегося нового собственника о том, что залог якобы истек, и не имеется никаких доказательств, что залог продлевался и должным образом регистрировался. Как отметил суд, «любое лицо может получить выписки из реестра уведомлений о залоге движимого имущества, эта же публичная информация содержится на сайте: www.reestr-zalogov.ru, в связи с чем утверждение истца о том, что банк обязан был уведомить его о залоге, безосновательно».

Таким образом, с одной стороны, реестр позволил защитить интересы лиц, приобретающих движимое имущество, поскольку эти участники сделки теперь могут заранее проверить наличие обременения в отношении приобретаемого объекта. С другой — залогодержатель также имеет возможность получить гарантии того, что объект залога не будет продан или вторично заложен. А если такой факт и произойдет — легко доказать свои приоритетные права на заложенное имущество.

Несмотря на то, что реестр уведомлений о залоге движимого имущества, безусловно, уже доказал свою эффективность в решении множества проблем, а также признан в должной мере простым и удобным, в ФНП продолжают его совершенствовать. В частности, с января нынешнего года был изменен порядок направления уведомлений о залоге в электронной форме.

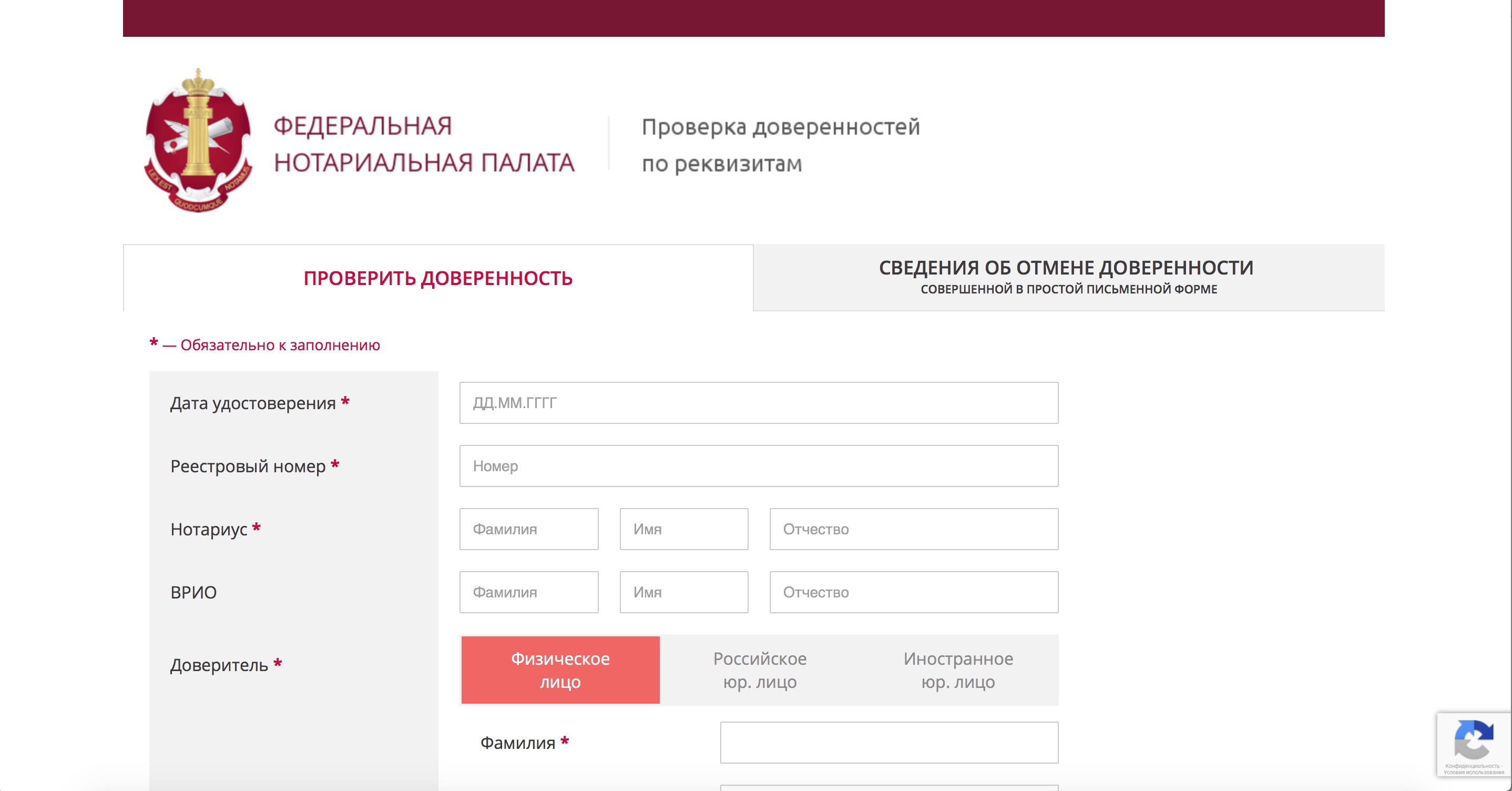

«Заявителю предоставляется на выбор два новых варианта формирования и отправки уведомления о залоге: через онлайн-сервис на сайте Федеральной нотариальной палаты или через нотариальный веб-сервис посредством защищенного канала связи, — разъясняют в нотариате». Первый способ удобен и прост в использовании при необходимости направления единичных уведомлений, второй – больше подходит банкам и организациям, которые направляют уведомления единовременно и в большом количестве. К нотариусу уведомления в обоих случаях попадают через Единую информационную систему нотариата, распределяющую их в автоматическом режиме, а также гарантирующую защиту данных и сохранение нотариальной тайны.

Получив уведомление, нотариус проверяет все необходимые сведения и вносит данные в реестр. При этом, как сообщают разработчики сервисов, время обработки и регистрации уведомления составляет всего несколько минут, включая контроль содержания». Специалисты ФНП добавляют, что никто не отменяет и традиционный вариант подачи сведений — в бумажном виде через нотариальную контору.

Надежность данных реестра и сохранение нотариальной тайны гарантирует Единая информационная система нотариата, в рамках которой он ведется. А то, что сведения в реестр вносятся нотариусами, дает гарантии соблюдения прав всех участников залоговых отношений в силу высокой имущественной ответственности нотариуса.

http://vvesti.com/zakon/reestr-zalogov-dvizhimogo-imushchestva-zashchita-ot-moshennikov

Законодатель видит нотариат в качестве оператора реестра недееспособных лиц

Нотариату могут поручить вести еще один социально значимый реестр. В Госдуму внесен законопроект, который призван защитить права и законные интересы участников правоотношений, где в качестве одной из сторон выступает недееспособный или ограниченно дееспособный гражданин.

Речь идет о создании реестра недееспособных лиц в рамках Единой информационной системы нотариата. Такой реестр призван стать единой централизованной базой данных с гарантированно достоверными и актуальными сведениями о фактах признания тех или иных граждан недееспособными или ограниченно дееспособными.

Напомним, что на данный момент судебное решение о признании лица недееспособным или ограниченно дееспособным фиксируется в ЕГРН в качестве дополнительных сведений о правообладателе того или иного объекта недвижимого имущества. Однако, как показывает практика, действующий механизм учета таких данных является недостаточно эффективным.

Прежде всего, доступ к таким сведениям имеет ограниченный круг лиц. То есть, например, рядовой гражданин, участвующий в сделке купли-продажи недвижимости, может убедиться в дееспособности второй стороны договора только через нотариуса. Если же сделка совершается в простой письменной форме, то факт дееспособности остается непроверенным. Кроме того, поиск информации в ЕГРН о дееспособности того или иного лица ведется относительно объекта права (например, квартиры), а не субъекта — самого человека. Получается, что если у недееспособного гражданина на момент внесения информации о нем в базу данных нет в собственности недвижимости, сведения об особенностях его психического здоровья вообще нигде не фиксируются. Кроме того, в ЕГРН не вносится важная с правовой точки зрения информация об опекунах и попечителях.

Потребность в оперативном установлении факта дееспособности того или иного лица возникает при решении целого ряда вопросов — от способности лица самостоятельно совершать гражданско-правовые сделки до возможности призвать его к ответственности за причиненный вред. С необходимостью проверить гражданина на предмет дееспособности регулярно сталкиваются федеральные органы исполнительной власти и подведомственные им учреждения, органы исполнительной власти субъектов Российской Федерации, избирательные комиссии, органы управления государственных внебюджетных фондов, адвокаты и, конечно, нотариусы. Законопроект должен решить все эти проблемы путем создания специализированного реестра недееспособных лиц.

Оператором предполагаемого реестра должна стать Федеральная нотариальная палата. Помимо того, что нотариусы в силу своих законных полномочий будут выступать ключевыми пользователями реестра, именно у нотариата есть большой и успешный опыт ведения реестров, содержащих юридически значимую информацию, в рамках Единой информационной системы нотариата (ЕИС).

Яркий пример — созданный ФНП реестр уведомлений о залоге движимого имущества, который успешно действует уже более пяти лет. За это время этот цифровой реестр стал востребованным инструментом обеспечения прав участников залоговых отношений — причем как граждан, так и юридических лиц. Ежегодно возможностью бесплатно проверить кредитную чистоту движимого имущества на интернет-портале ФНП пользуются миллионы россиян, что в том числе позволяет предотвращать умышленное сокрытие факта залога и дальнейшие махинации на его основе.

Кроме того, нотариат выступает полноправным партнером электронного правительства в рамках системы межведомственного электронного взаимодействия (СМЭВ). В этом ключе ЕИС нотариата также является надежным поставщиком юридически важных сведений для государственных и муниципальных органов.

Что немаловажно, имеющийся у ФНП опыт создания и ведения публичных реестров позволит осуществить разработку, внедрение и дальнейшее ведение реестра недееспособных или ограниченно дееспособных лиц с соблюдением требований законодательства в области персональных данных и защиты информации. Еще один очевидный плюс для государства, — наделение ФНП функциями оператора такого реестра не повлечет каких-либо расходов бюджетных средств. Создание и ведение реестра недееспособных лиц, как и всех остальных реестров нотариата, будет осуществляться только за счет средств Федеральной нотариальной палаты.

«Создание реестра недееспособных лиц — крайне полезная инициатива, направленная на повышение безопасности и стабильности гражданского оборота. Нотариат уже не раз доказал, что способен самостоятельно создавать эффективные механизмы регистрации юридически значимых сведений, роль которых многократно возрастает в условиях цифровой экономики, и Единая информационная система нотариата обеспечивает надежную базу для работы таких реестров», — отмечает глава Федеральной нотариальной палаты Константин Корсик.

Пренебрежение проверкой факта дееспособности гражданина, решившего совершить юридически значимое действие, приводит к правовым конфликтам и необходимости решать их в судебном порядке. Наиболее очевидно это прослеживается на примере совершения сделок. Например, если контрагент не знал о недееспособности лица, такая сделка может быть признана ничтожной со всеми вытекающими последствиями. С проблемами в рамках заключения сделки может столкнуться и сам недееспособный гражданин, поскольку в силу заболевания он не способен осознавать характер сделки, оценивать выгодность или невыгодность ее условий, сопоставлять реальные последствия сделки со своими личными ожиданиями и т.д. Такими психическими особенностями человека могут воспользоваться недобросовестные лица, выступающие в качестве контрагентов по сделке. Все это влечет за собой нарушение прав и законных интересов граждан и негативно сказывается на стабильности гражданского оборота.

Кроме того, неполнота информации о дееспособности одной из сторон договора приводит к тому, что совершенные сделки и иные юридически значимые действия находятся под угрозой признания их недействительными, что в свою очередь приводит к правовым конфликтам и дополнительной нагрузке на суды.

При этом именно нотариус является единственным профессиональным участником гражданского оборота, на которого законом возложена обязанность по проверке дееспособности сторон сделки. Дееспособность гражданина выясняется нотариусом, исходя из его возраста, а также из способности гражданина понимать значение своих действий и руководить ими. Наряду с проверкой документов и запросами в государственные реестры нотариус самостоятельно оценивает поведение лиц, обратившихся за совершением нотариального действия, путем визуальной оценки, проведения беседы, постановки уточняющих вопросов и т.д.

Добавим, что с точки зрения закона недееспособным судом может быть признан гражданин, который вследствие психического расстройства не может понимать значения своих действий или руководить ими. В свою очередь, статус «ограниченно дееспособный» может получить человек, который, к примеру, злоупотребляет спиртным или наркотиками, и тем самым ставит свою семью в тяжелое материальное положение.

При этом как ограниченно дееспособные, так и недееспособные граждане сохраняют за собой так называемую правоспособность. То есть они, как и другие люди, могут владеть имуществом на праве собственности, наследовать и завещать его, заниматься предпринимательской и любой иной не запрещенной законом деятельностью, совершать любые не противоречащие закону сделки и участвовать в обязательствах, избирать место жительства, иметь иные имущественные и личные неимущественные права. Единственное отличие здесь заключается в том, что любые юридически значимые действия от имени недееспособного лица совершает опекун. А над ограниченно дееспособным гражданином устанавливается попечительство, и в силу закона ему запрещается совершать какие-либо сделки, кроме мелких бытовых, без согласия такого попечителя.

(PDF) Право залога движимых вещей (Pignus) в Республике Косово

, в соответствии с которым залогодержателю предоставляется право вступить во владение этим

имуществом или использовать это право для выполнения любого существующего и

идентифицируемого обязательства обеспечен залогом.

2. Виды залога

Традиционно право залога делится на pignus, а именно

на право залога движимого имущества, и ипотечное право залога на недвижимое имущество

.При разделении права залога

на pignus и ипотеку следует учитывать вид имущества

, а именно предмет залога. Таким образом, если предмет залога

является движимым имуществом, он всегда является пигнусом.

Между тем, в случаях, когда предметом залога является недвижимое имущество

, это означает, что мы имеем дело с ипотекой как с видом

права залога. Залог может быть залогом и залогом.

Pignus — это право залога движимого имущества, а залог

— залог недвижимого имущества.Различие

между двумя типами залога проявляется не только в

предмете залога. Еще один фактор, который их отличает, — это

, что pignus, согласно правилам, передается кредитору

(залогодержатель), тогда как в случае ипотеки залог записывается в соответствующие регистры

. Первым, кто разделил право залога

на эти два основных типа, в зависимости от движимого или недвижимого имущества

, был Хуго Гройтус.Тогда он

сформулировал концепцию, согласно которой pignus состоит из

только движимого имущества, тогда как ипотека состоит только из

недвижимого имущества.

Ипотека является вещным правом кредитора на недвижимое имущество

другое. Кредитор, как предусмотрено законом, имеет право требовать

компенсации своего требования из стоимости этого недвижимого имущества

против кредиторов, у которых нет ипотеки

, а также против кредиторов, которые получили ипотека на

имущества после него, независимо от смены собственника

заявленного недвижимого имущества.Ипотека представляет собой так называемое «реальное средство» обеспечения требований, хотя предметом страхования

является имущество, соответственно недвижимое имущество.

Страхование требований состоит из залога должника, соответственно

недвижимого имущества, которым он владеет, для целей

обеспечения требований кредиторов. Если в течение срока, предусмотренного в соглашении

, заключенном между кредитором и должником, последний не сможет выполнить свой долг перед кредитором

, следовательно, кредитор

законными средствами имеет право удовлетворить требование посредством

принудительная продажа недвижимого имущества должника.

Это понятие залога претерпело изменения в современном праве

. В настоящее время существует и мобильная ипотека

, которая подразумевает право залога движимого

имущества. Однако право залогодержателя на движимое имущество,

, аналогичное недвижимому имуществу, зарегистрировано в публичных книгах. В таких случаях

деление залога на pignus и ипотеку,

, по мнению авторов, основано на передаче имущества.

В этом случае важно знать, передано ли имущество

залогодержателю или остается у должника. Следовательно, владение недвижимостью

гораздо важнее, чем тип

собственности, которая подлежит владению. Закон о собственности и других правах

Республики Косово (далее именуемый

LPORR) предусматривает посессорный залог, непосессорный залог

, а также залог права в статье 134,

абзацах. 1, 2, 3 и 4.

3. Pignus

Залог движимого имущества называется pignus. Это

предъявлено в составе права залога против права залога

на недвижимое имущество и права залога прав. Pignus

создается на основе договора, по которому должник (или третья сторона

) берет на себя обязательство перед кредитором (залогодержателем) в отношении

, поставляя любое движимое имущество с правами собственности в порядке

для обеспечения требования.С другой стороны, кредитор обязан

оставить движимое имущество себе, а после истечения срока требования

вернуть его залогодателю без повреждений.

Залог был назван в честь латинского слова «pignus», которое

означает «пальма» и символизирует способ управления собственностью

. Залог представляет собой реальное средство обеспечения исполнения контракта

. Это вспомогательный контракт. В данном договоре

залог движимого имущества.Действительно, договор залога — это

договор, по которому должник или любое третье лицо, называемое залогодателем

, имеет обязательства перед кредитором или залогодержателем по передаче любого движимого имущества

, на которое существует право собственности, и

, которое является достаточно ценным, чтобы удовлетворить его / ее требование к другим кредиторам

, если требование не подлежит оплате после истечения срока требования

; кредитор же обязан сохранить имущество

и после истечения срока требования вернуть его залогодателю

без каких-либо повреждений.Пигнус — самое древнее право залога

. Он старше доверительного управления, намного старше ипотеки и

других залоговых прав. Pignus является реальной собственностью

другихчеловек. Предметом pignus является движимое имущество, которое

обеспечивает требование залогодержателя / кредитора к залогодателю / должнику, а

передается залогодержателю / кредитору на удержании (во владении),

и от его стоимости последний удовлетворяет свои претензии.

движимого имущества, которое включает пигнус, определяется индивидуально

. Право также может быть предметом pignus. После подачи

движимого имущества на удержание залогодержатель / кредитор

приобретает реальное право на это имущество, поэтому после

даты истечения срока требования он / она может юридически удовлетворить свои требования

от стоимости собственности. Залоговым имуществом является только

то, что используется и способно обеспечить залогодержателя / кредитора

стоимостью, достаточной для удовлетворения его требований.

| c) ни установить a n y залог или ипотеку ( s ub объект к статье 72 Закона […] о земельном и ипотечном регистрах и ипотеке) […], ни иным образом не обременять какие-либо из своих активов, независимо от того, находятся ли они в собственности сейчас или приобретены в будущем, в связи с обязательствами (собственными или другими лицами) перед третьими сторонами. bnpparibas.pl | c ) ust ana wia ć zastawu, hipoteki ( z zast rzeż en iem art. 72 us ta wy. ..] i hipotece) ani w jakikolwiek inny […]sposób obciążać jakiegokolwiek składnika swoich aktywów należących do niego lub nabywanych w przyszłości w związku z zobowiązaniami (własnymi bądź innyc osób. bnpparibas.pl |

(4) Иностранные лица имеют право переводить за границу следующие доходы и компенсации, полученные от их инвестиций в Республике Болгарии: полученные доходы, компенсация за отчуждение инвестиций для государственных целей, доходы от ликвидации или […]продажа всей или части инвестиции, […] сумма, полученная при исполнении требования, обеспеченного в валюте залогом или залогом .eur-lex.europa.eu | (4) Osoby zagraniczne MOGA dokonywać transferu ZA granicę następujących rodzajów dochodów я rekompensat uzyskanych ш związku г inwestycjami dokonanymi ш Republice Булгарии: otrzymanego zwrotu г inwestycji, odszkodowania г tytułu wywłaszczenia inwestycji DLA celów państwowych, przychodu uzyskanego г likwidacji LUB sprzedaży całości LUB […]części inwestycji, […] kwoty uzy sk anej z t ytu łu egzekucji roszczenia zabezpieczonego w w alu cie post j []..]zastawu lub hipoteki. eur-lex.europa.eu |

Облигаций […] без обеспечения , n o залог или ипотека a r e установлен […]по им. kogenracja.com.pl | Obligacje nie są zabezpieczone, nie […] ustanowiono ró w nież na n ich zastawu ani hipoteki .kogenracja.com.pl |

| Он не разрешен d t o залог или c h atte l ипотека . allseasons-trade.eu | N ie ma praw a do zastawu lub ruc hom ości hipotecznych . allseasons-trade.eu |

| 10) в случае любого для m o f залог или ипотека e s ta blisted как обеспечение обязательств, возникающих по долговым инструментам — оценка объекта u nd e r залог или ипотека p r ep предоставлены уполномоченным экспертом облигационного займа.pl | 9) zasady przelic ZA NIA wartości św IA dczenia niepieniężnego на świadczenie pieniężne, 10) W przypadku ustanowienia jakiejko ЛМ IEK форма у zastawu л ub hipoteki j ako z ab ezpieczenia wierzytelności wynikających z instrumentów dłużny ch — w ycen ę ycen ę 9019 9019 9019 9019 9019 9019 9019 zastmiotu 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 ko naną przez uprawnionego […] biegłego bondpot.pl |

Основанием для вынесения постановления является решение суда, согласившегося с выводом получателя о том, что активы, оставшиеся после […]исключение активов […] являясь субъектом t o f ипотека , залог , r например ist er 9019 9019 e 9019 , t ax li e n или m a riti mgage 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 r e недостаточно для […]покрывает расходы на […]производства (ст. 361 п. 1 Закона «О банкротстве и реорганизации»). pol-aqua.com.pl | Przyczyną wydania postanowienia jest decyzja Sądu przychylająca się do wniosku Syndyka, że majątek pozostały po wyłączeniu z […]niego przedmiotów […] majątkowych dł u żnik a obciążonych h ipoteką, zastawem, zast awem rejestrowym , zas 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 ą morską nie […]wystarcza na zaspokojenie […]kosztów postępowania (art. 361 pkt 1 ustawy Prawo upadłościowe i naprawcze). pol-aqua.com.pl |

Кроме того, Компания страхует часть кредитного риска (политика блокировки), стремится хеджировать свои платежи документарными аккредитивами или банковскими и страховыми […]гарантии и другие хеджи, которые минимизируют […] кредитный риск, например (ordi na r y или r e gi ste re d , 9019 9019 ипотека или b i ll обмен.polimex-mostostal.pl | Ponadto Spółka ubezpiecza część ryzyka kredytowego (polisa obrotowa), dąży do uzyskania zabezpieczenia płatności w formie akredytyw dokumentowych lub gwaranci bankowyc 9000 uzyskania zabezpieczenia płatności w formie akredytyw dokumentowych lub gwarancji bankowyc 9000 uzyskania bankowyc […] oraz innych zabezpieczeń […] Minimalizujących ryz yk или kr edyt ow e np. za staw u (zwykłego l ub rejestrowego), hi poteki l ub we ks.polimex-mostostal.pl |

В случае изменения положения покупателя, особенно в случае смерти, […]недееспособности, роспуска или […] модификация комп и y , ипотека i t s собственности, sa l e 9019 f i ts business in the event […]неисполнения обязательств покупателем […]любого из этих обязательств, в том числе по предыдущему заказу, мы оставляем за собой право, даже после частичного выполнения заказа, потребовать предоплату или гарантии отменить, если применимо, остаток заказа. technibox.fr | Jeśli zmiana w sytuacji kupującego, w szczególności w przypadku zgonu, […]niezdolności do pracy, […] rozwiąz an ie lub ro zl u ź nien ie f ir my, hipoteka maj ą tku4 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 zastaw sw oj ej d ział al ności w […]przypadku domyślnie przez […]kupującego któregokolwiek z tych obowiązków, w tym wynikających z wcześniejszych zamówień, zastrzegamy sobie prawo, nawet po częścioweśliizacji celu wymáná zalicji celu wymaga zalicji celu wymaga zalicji. technibox.fr |

d) создание Poldim или другой компанией Группы после заключения Соглашения любого (i) залога для любого Кредитора или любого банка или финансового учреждения, не являющегося Кредитором, без одновременного предоставления аналогичного обеспечения для всех прочие кредиторы по номеру […]принцип pari passu, (ii) […] залог для любого лица, в течение м o f ипотека , o rd i na r y f в an ci a l или r e gi 9019 9019 9019 9019 9019 9019 9019 или a s si gnment для обеспечения или депозитаru.trakcja.com | г) ustanowienia przez Poldim LUB INNA spółkę г Grupy ро zawarciu Umowy jakiegokolwiek (я) zabezpieczenia на Речи jakiegokolwiek Wierzyciela LUB jakiegokolwiek Banku LUB instytucji finansowej Nie będącej Wierzycielem, Bez jednoczesnego ustanowienie analogicznego zabezpieczenia на Речи wszystkich pozostałych Wierzycieli, на zasadzie наравне, […](ii) zabezpieczenia na […] rzecz j ak iego kolw ie k podmiotu w f ormie hi poteki , za stłłgo , za stłłgo 9019k3 на ub rejestrowego, p rz ewłaszczenia lub ce sji na zab ez pieczenie […]lub kaucji trakcja.com |

4). иное обременение его / ее имущества, в […] В частности, li e n / залог , ипотека или o w ne передача права собственности.bnpparibas.pl | 4). obciążeniu swojego majątku w inny […] sposób, w szc ze góln oś ci zastawem, hipoteką lub prz ewł aszc niembnpparibas.pl |

20) предоставление согласия на […] продажа, аренда, залог, реестр er e d залог , ипотека или a n y другое обременение или отчуждение […]любой части […]Активы Общества, не предусмотренные финансово-хозяйственными планами Общества, утвержденными в соответствии с положениями Устава Asseco.com | 20) удзиление згод на […] sprzedaż, n ajem, zastaw, zastaw r ejes trow y, hipotekę or az i nne nne en iesienie […]jakiejkolwiek części […]majątku Spółki nie przewidziane w planach finansowych i planach gospodarczych Spółki zatwierdzonych zgodnie z postanowieniami Statutu Asseco.com |

| 2) продажа, le as e , залог , ипотека или o t he r обременение или отчуждение […] активов в одной или нескольких связанных транзакциях с […]балансовая стоимость более 10% чистой стоимости основных средств в консолидированном балансе Компании, за исключением акций, выбываемых в ходе обычной хозяйственной деятельности Компании групакеты.com | 2) sprzeda , wyna jem , zastaw, obc ią en ie hipoteką lu 9019 iNE 9019 9019 iN 9019 9019 9019 iN 9019 9019 9019 iN 9019 […] lub ro zporządzenie mieniem w drodze jednej lub kilku […]powiązanych ze sob transakcji o wartości księgowej wyszej ni 10% wartości netto środków trwałych w bilansie skonsolidowanym Spółki, z wyłączeniem zapasów zbywanyłyzówku групакеты.com |

Под транзакцией понимается внесение или снятие наличных или безналичных денежных средств, включая банковский перевод между различными счетами, принадлежащими одному владельцу (за исключением перевода на срочный депозит), международный банковский перевод, обмен иностранной валюты, переход права собственности […]и владение […] финансовые активы, включая размещение активов на консервации me n t или залог a n d перевод финансовых активов между учетными записями […]от одного покупателя, конверсия […]долга в капитал, сделанного от своего имени или имени третьей стороны, а также от своего имени или имени третьей стороны. eurocash.pl | Przez pojęcie transakcji rozumie się: wpłaty i wypłaty w formie gotówkowej lub bezgotówkowej, w tym także przelewy pomiędzy rónymi prunkami nalewy pomiędzy rónymi prunkami nalecymi dozenteza tego […] przelewy pochodzące z […] zagranicy, wym ia nę walut, pr ze niesienie własności lub posiadania wartości majątko wy ch, w tym o ddanie 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019, 9019 […]wartości oraz przeniesienie […]wartości majątkowych pomiędzy rachunkami należącymi do tego samego klienta, zamianę wierzytelności na akcje lub udziały — zarówno jeżeli te czynności są dokonywane we cizuzymak jak. eurocash.pl |

| A ипотека o n r eal Estate и реестр er e d залог l l 9019 …] оборудование служит залогом для инвестиций в размере 271 467 злотых […]Кредит предоставлен MDF Sp. z o.o., член группы Pfleiderer, принадлежащий PKO Bank Polski S.А. 15 января 2007 г. en.pfleiderer.pl | Hipoteka na nie ruchomośc i o ra z zastaw r ej est rowy na maszynach [… zabezpieczenie kredytu inwestycyjnego w kwocie 271.467 […]тыс. złotych udzielonego jednostce wchodzącej w skład Grupy Kapitałowej Pfleiderer MDF Sp. z o.o. przez PKO Bank Polski S.А. в день 15 сентября 2007 г. Kredyt ten jest kredytem celowym zaciągniętym na budowę nowej fabryki płyt MDF w Grajewie. pfleiderer.pl |

Статьи 9 и 10 (c) не применяются к акциям, предоставленным членам ЕСЦБ или самими членами ЕСЦБ при выполнении ими своих функций в качестве органов денежно-кредитного регулирования, включая […]акций, предоставленных […] члены ЕСЦБ и er a залог или r e pu rc ha s e я ми лар соглашение для […]Денежная ликвидность […]или в рамках платежной системы, или в контексте других механизмов кредитования или обеспечения ликвидности центральным банком (включая предоставление экстренной помощи с ликвидностью). eur-lex.europa.eu | Артикул 9 и арт. 10 лит. c) nie mają zastosowania wobec akcji przekazywanych członkom ESCB lub też przez nich, w ramach realizacji polityki pieniężnej, w tym także akcji […]przekazywanych członkom ESCB […] lub prze z nich na moc y umowy z ast awu lub odkupu, lu b też i nnej []умовы, której celem jest […]utrzymanie płynności w ramach polityki pieniężnej lub w ramach systemu płatności, lub w kontekście innych operacji kredytowych lub operacji płynnościowych banków centralnycicji płynnościowych banków centralnycic eur-lex.europa.eu |

Статья 6 (3) позволяет государствам-членам исключать право отказа в некоторых конкретных случаях, таких как (а) любой кредит, предназначенный в первую очередь для цели приобретения или сохранения прав собственности на землю или в существующее или проектируемое здание, […]или для цели […] of renova ti n g или i m pr под строительство здания, (b) любой обеспеченный кредит или r b ипотека o n i подвижная опора er t y или b y правая [..]на недвижимое имущество, […]или (c) декларации потребителей, пользующихся услугами должностного лица, при условии, что должностное лицо подтверждает, что потребителю гарантируется право в соответствии со статьей 5 (1). eur-lex.europa.eu | Артыкуль 6 уст. 3 pozwala państwom członkowskim на wyłączenie Prawa делают odstąpienia од umowy ж pewnych określonych przypadkach, takich Jak: а) jakiekolwiek kredyty pierwotnie mające służyć nabyciu LUB zachowaniu Prawa własności gruntów LUB istniejącego LUB zaprojektowanego budynku LUB DLA celów renowacji LUB […]modernizacji budynku, […] б) jakiekolwiek kredyty z abez piec zo ne hipoteką na n ieru chom ości3 chom ości3 9019 9019 lsci3 9019 aści3 9019 9019 9019 9019 9019 ub c) deklaracje […]złożone przez konsumentów […]korzystających z usług urzędnika, pod warunkiem że ten urzędnik potwierdzi, że konsument ma zagwarantowane prawa zgodnie z art.5 уст. 1. eur-lex.europa.eu |

Инструменты урегулирования несостоятельности включают продажу бизнес-инструмента, который позволит властям осуществить продажу кредитной организации или части ее бизнеса одному или нескольким покупателям без согласия акционеров; 21 инструмент промежуточного банка, который позволит властям передать некоторые или весь бизнес […]неплатежеспособной кредитной организации […] (включая депо si t s или закладную b o ok ) на временный мост […]банк; 22 раздел активов […] Инструмент, позволяющий властям переводить неэффективные или «токсичные» активы в отдельную организацию («плохой банк»), чтобы «очистить» баланс проблемного банка; и инструмент списания долга, который обсуждается далее в Разделе 3.6. eur-lex.europa.eu | Narzędzia postępowania naprawczego obejmują narzędzie «zbycia działalności», które umożliwi organom dokonanie sprzedaży całej instytucji kredytowej LUB części prowadzonej przez NIA działalności jednemu LUB większej liczbie nabywców Bez zgody udziałowców тедж instytucji21; narzędzie «banku pomostowego», które umożliwi organom dokonanie transferu całości lub części działalności upadającej […]instytucji kredytowej (w tym ) […] złożonych w nie j depo zytó w lub po rtfe l a kredytów h ipote cz194 9019 [9019]tymczasowego banku pomostowego22 […]; narzędzie „rozdziału aktywów” umożliwiające organom dokonanie transferu aktywów zagrożonych lub „toksycznych” do odrębnego podmiotu (banku likwidującego złe agonejdu banku; oraz narzędzie „odpisów obniżających wartość zobowiązań”, które zostało szerzej omówione w pkt 3.6. eur-lex.europa.eu |

Обеспечение возврата займа и причитающихся сумм […]Банк будет, […] среди прочего ng s , ипотека o n p roperty в Калише, декларация о подаче в исполнение, доверенность, разрешающая доступ к банковским счетам заемщика , Соглашение о субординации — в соответствии с которым определенные платежи будут подчиняться платежам Кредитору по Соглашению о займе a n d Залог A g re ement — означает всего регистратора er e d залога a n d залог прав на счета Заемщика, денежную дебиторскую задолженность будущего партнера er e d залог o n t he акции […]Заемщик. echo.com.pl | Zabezpieczenie spłaty Kredytu […] oraz kwot należnych wobec Banku m.in. БУДЬТЕ дг т.е. s Тано Wi ć hipoteka на р Ося датчанин J nieruchomości ж Kaliszu, oświadczenia о poddaniu się egzekucji, pełnomocnictwo делать rachunków bankowych Kredytobiorcy, Umowa Podporządkowania — на mocy której określone Płatności zostaną podporządkowane ж stosunku сделать Płatności на Речью Kredytodawcy г tytuł у Umowy Kredytu я УМО WY Zastawu — oznac ZA Джейс łącznie zastawy rejestrowe я FINANSOWE na prawach z r achu nkó w Kredytobiorcy , wier zyte ln ościach pieniężłeza przyspleusment…]заставов […]rejestrowych i finansowych na udziałach oraz akcjach Kredytobiorcy. echo.com.pl |

Статья 2 (сфера действия) устанавливает сферу действия […]Директива, охватывающая кредит […] соглашения, обеспеченные a ипотекой или b y a другим обеспечением, займами […]на покупку недвижимости и […]определенных кредитных договоров, направленных на финансирование ремонта объекта недвижимости. eur-lex.europa.eu | Artykuł 2 (zakres) określa zakres dyrektywy, […] obejmujący u mo wy o kre dyt zabezpieczone hipoteką lub inny m c [zabezp]кредиты на набытие неручомости […]i niektóre umowy o kredyt mające na celu sfinansowanie remontu nieruchomości. eur-lex.europa.eu |

По состоянию на 30 июня 2012 года кредиты и займы составляли […] обеспечены следующим образом: недвижимость ta t e ипотека o f P 594,9 миллиона LN, пустые векселя на сумму 376,3 миллиона PLN, регистр er er d залог a g re ements на движимые активы […]800,0 млн злотых, банк […]исполнительного документа на сумму до 30,0 млн. Зл., Перевод дебиторской задолженности по договорам купли-продажи отдельных продуктов на сумму 12,7 млн. Зл., Уступка договоров купли-продажи кокса на сумму 54,5 млн. Зл., Банковскую гарантию на 4,3 млн. Зл. jsw.pl | Kredyty i pożyczki na dzień 30 […]czerwca 2012 г. zostały […] zabezpieczone w nastę pu ją cy sposób: h ipo tek i na ni eruchomośłów wysokcie wysokcie 76,9 , 3 мл nz ł, umowy zas taw ów r ej estrowych […]на ржечах ручомыч в […]kwocie 800,0 млн. Злотых, bankowy tytuł egzekucyjny do łącznej kwoty 30,0 млн. Zł, przelew wierzytelności wynikających z wybranych kontraktów na sprzedaó produktów wysokzeduły kwoty 12,7 , gwarancja bankowa w kwocie 4,3 млн злотых. jsw.pl |

Одной из целей и задач программы будет также предоставление доступных долгосрочных кредитов с повышенным доверием молодежи к кредитоспособности. […]клиентов а так же возможная гарантия […] поддержка st at e , or c r ea ting условия наличия долговых инструментов поддержка ti n g ипотека l o и и их получение.zds.kprm.gov.pl | Jednym z celów i zadań programu będzie również udostępnianie długoterminowych kredytów przy większym zaufaniu do zdolności kredytowej […]młodych klientów oraz […] ewentualne w sparc ie poręczeniowe pa ństw a, czy stworzenie warunków dostpności in 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 gają cy ch kredyt hipoteczny […]и жего узыскание. zds.kprm.gov.pl |

Эта ситуация привела к значительным различиям в уровне надзора за перестраховочными организациями в Сообществе, что создает препятствия для ведения перестраховочного бизнеса, […], например, обязательство […] для перестраховочной организации в g t o залог a s se ts для покрытия своей части технических резервов организации прямого страхования, а также соблюдение перестраховочными организациями различных правил надзора в различных государствах-членах ЕС, в которых они осуществляют деятельность ne s s или a n i Непрямой надзор за различными […]аспекты перестрахования […]обязательство компетентных органов организаций прямого страхования. eur-lex.europa.eu | Sytuacja ta doprowadziła do znacznych rónic w poziomie nadzoru zakładów reasekuracji we Wspólnocie, które tworzą bariery dla wykonywania działalności reasekuracy, jnej,jnej,jnej […]takie jak zobowiązanie […] zakładu reasekur переменного тока yjneg од о zastawiania KTY WOw ж CEĻU Pokrycia części rezerw Techniczno-ubezpieczeniowych zakładu Ubezpieczeń bezpośrednich, жак również stosowanie się przez Zakłady reasekuracji сделать różnych Zasad nadzoru ж różnych Państwach Członkowskich, w których wykonują one dzi ał alno ść lub z asa d poś rego…]aspektów działalności […]zakładu reasekuracji, prowadzonego przez organy właściwe dla zakładów ubezpieczeń bezpośrednich. eur-lex.europa.eu |

Например, если информация используется для решений, которые существенно повлияют на человека (например, отказ […]или предоставление важных льгот, […] например, страхование e, a ипотека , или a jo b), затем последовательно […]с другими положениями […]этих часто задаваемых вопросов, организация должна будет раскрыть эту информацию, даже если ее предоставление относительно сложно или дорого. eur-lex.europa.eu | Jeżeli na przykład informacja jest wykorzystywana do podejmowania decyzji, które w istotny sposób wpływają na ycie osoby fizycznej (na przykład odmowa bądź […]przyznanie istotnych korzyści, […] takich jak u bezpi ecz eni e, hipoteka lu b p rac a), w ów czas zgodnie […]z innymi przepisami niniejszych […]NZP organacja musiałaby ujawnić te informacje, nawet gdyby to było stosunkowo kosztowne albo trudne do wykonania. eur-lex.europa.eu |

2.8 Это относится к кредитам, предназначенным для финансирования покупки или ремонта недвижимого имущества, которое […]не подпадают под действие Директивы 2008/48 / EC, независимо от того, являются ли они […] предоставляется посредством из ипотеки или s i mi lar гарантия.eur-lex.europa.eu | 2.8 Dyrektywa ma zastosowanie do kredytów przeznaczonych na finansowanie zakupu lub remontu nieruchomości, które nie […]wchodzą w zakres dyrektywy 2008/48 / WE, bez względu na […] to, czy są zabe zpi ecz one hipotek lub po dob ną g wa rancją […]czy też nie. eur-lex.europa.eu |

Для обеспечения того, чтобы не только уступка кредитных требований, но и залог кредитных требований подпадала под сферу применения Директивы 2002/47 / EC, в Статью 2 (1) (c) следует внести изменения, чтобы она содержала ссылку на полный . […]право на финансовое обеспечение по приказу […] пояснить, что t h e залог или c h ar кредитные требования […]также охватывается термином «ценная бумага . […]договор финансового обеспечения ». eur-lex.europa.eu | Dla zapewnienia objęcia zastosowania dyrektywy 2002/47 / WE nie tylko cesji wierzytelności kredytowych, ale także zastawu na wierzytelnościach kredytowych, арт. 2 уст. 1 лит. c) powinien zostać zmieniony tak, aby odnosił się do pełnego uprawnienia do zabezpieczenia finansowego, w celu sprecyzowania, że określenie „uzgodnienie […]dotyczące zabezpieczeń finansowych w formie […] gwarancji ”obej mu je r ówn ie ż zastaw lub ob cią en ia na wierzytelnościach […kredytowych. eur-lex.europa.eu |

2) не обременять и не отчуждать какие-либо акции любым другим способом, который может привести к изменению доли […]собственности, а в […] конкретный номер t t o залог s h ar es для обеспечения обязательств, взятых на себя акционерами lv e s s s s s s s b y t третьи лица.grupanokaut.pl | 2) nie obciążać ani nie rozporządzać akcjami, w jakikolwiek inny sposób, który mógłby rodzić konsekwencje w postaci zmiany posiadania […](własności) akcji, a w […] szczególno ś CI сделать niezastawiania akcji р од zabezpieczenie zobowiązań zaciąganych пр ZEZ Sie МБВ СМАЗКУ осо по trze CI е.grupanokaut.pl |

Все акционеры, доля которых в уставном капитале Эмитента на дату утверждения проспекта эмиссии превышала 2%, приняли на себя обязательство перед Компанией, которое в течение двенадцати месяцев со дня первой котировки прав, закрепленных за эмиссией Эмитента. […]акций на Акции […] Обмен, они не будут обременять быть r , залог ( t o исключение возможности установления hi n залог f o r (выгода банка для обеспечения кредита), распоряжаться, передавать право собственности любым другим w a y или u n de rtake для выполнения таких действий любым способом в отношении a l l или p a rt [акций, …]в пользу любого человека, […], если Наблюдательный совет Общества не дает согласия на совершение таких действий. city-interactive.com | Wszyscy akcjonariusze, których udział w kapitale zakładowym Emitenta na dzień zatwierdzenia prospektu emisyjnego przekraczał 2%, zobowiązali sięwęwęspółnia pier000, iż w okresie dzień […] креветка нованская до акчжи […] Emitenta na GPW nie obciąż ą , n ie zastawią — z wy łczeniem m ożl iwośien 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 rz ecz banku w celu zabezpieczenia kredytu, nie zbęd ani w inny sposób nie przeniosą własności, jak również nie zobowiążą się do dokonania takich czynno cł19 9019 9019 9019 czynno 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 9019 ci akcji, w aden sposób, […]na rzecz jakiejkolwiek […]osoby, chyba że zgodę na taką czynność wyrazi Rada Nadzorcza spółki. city-interactive.com |

| Дополнительные права, такие как appr ov a l or e l ec ция аудиторов, прямое назначение членов совета директоров, способность y t t о залог s h ar es, утверждение распределений […] прибыли и т. Д. Можно найти в различных юрисдикциях. msp.gov.pl | W poszczególnych systemach prawnych można ponadto znaleźć […]pewne dodatkowe prawa, […] TAKIE Jak zatwie -й ZANI е Bądź ш YBO г biegłego rewidenta, bezpośrednie mianowanie członków organu Spółki, Мос л iwoś Ć zastawienia уд ział OW / akcji, zatwierdzanie […]podziału zysku itd. bip.msp.gov.pl |

По соглашению, подписанному 15 марта 2010 года, НБП должен […]предоставить Банку […] снова ломбардная кредитная линия st a залог o f s ценных бумаг, деноминированных в злотых и депонированных в Реестре ценных бумаг, который ведется Национальным банком NBP3. t или w i th Национальный депозитарий […]ценных бумаг (KDPW на польском языке). bnpparibas.pl | Вт, 15 марта 2010 г., сейчас umowę, na mocy której NBP […]będzie udzielać Bankowi […] kredytu lo mb ardo wego p od zastaw pa pi eró w wa rt ościowych nominowanyzówłyzówka ościowych nominowanyzówłyzówad 9019 ych N BP lub w Krajo wy m Depozycie […]Papierów Wartościowych (KDPW). bnpparibas.pl |

Н.П. Агро (Индия) Индастриз Лимитед | U51102UP1996PLC019402

SUMITRA DEVI

CIN: U51102UP1996PLC019402

DIN: 08084601

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 20 февраля 2018 г.

Зарегистрирован ли в DSC: Срок действия истек

Дата истечения срока действия DSC: 25 марта 2020 г.

PRATEEK PASRICHA

CIN: U51102UP1996PLC019402

DIN: 03587596

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 06 марта 2015 г.

Зарегистрирован ли в DSC: Срок действия истек

Дата истечения срока действия DSC: 14 августа 2020 г.

КАМЛЕШ РАНИ

CIN: U51102UP1996PLC019402

DIN: 08084307

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 20 февраля 2018 г.

Зарегистрирован ли в DSC: Срок действия истек

Дата истечения срока действия DSC: 26 марта 2020 г.

РАДЖ КУМАР ХАНДЕЛВАЛ

CIN: U51102UP1996PLC019402

DIN: 00621939

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 29 марта 2010 г.

Зарегистрирован ли в DSC: Срок действия истек

Дата истечения срока действия DSC: 22 октября 2020 г.

АШИШ ГУПТА

CIN: U51102UP1996PLC019402

DIN: 07087885

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 06 марта 2015 г.

Зарегистрирован ли в DSC: Да

Дата истечения срока действия DSC: 22 июня 2021 г.

АНИЛ КУМАР ДЖАВАР

CIN: U51102UP1996PLC019402

DIN: 03610010

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 29 августа 2011 г.

Зарегистрирован ли в DSC: Да

Дата истечения срока действия DSC: 27 июля 2022 г.

NEETU MANGLA

CIN: U51102UP1996PLC019402

DIN: 08084308

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 20 февраля 2018 г.

Зарегистрирован ли DSC: Срок действия истек

Дата истечения срока действия DSC: 26 марта 2020 г.

VIVEK SAXENA

CIN: U51102UP1996PLC019402

DIN: FMWPS7358G

Текущий адрес проживания:

–

Обозначение: Секретарь компании

Дата назначения: 02 июля 2018 г.

Зарегистрирован ли в DSC: №

Дата истечения срока действия DSC: —

САТИШ ЧАНД МАНГЛА

CIN: U51102UP1996PLC019402

DIN: 02330411

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 29 августа 2011 г.

Зарегистрирован ли в DSC: Да

Дата истечения срока действия DSC: 18 апреля 2021 г.

SANDEEP JHAWAR

CIN: U51102UP1996PLC019402

DIN: 025

Текущий адрес проживания:

–

Обозначение: Директор

Дата назначения: 29 марта 2010 г.

Зарегистрирован ли в DSC: Да

Дата истечения срока действия DSC: 28 июля 2022 г.

N P FRESH FOODS PRIVATE LIMITED-u15400pb2010ptc034076 | Информация о компании, контактные данные, расходы, текущие и прошлые ректоры

N P FRESH FOODS PRIVATE LIMITED с CIN U15400PB2010PTC034076 — 10 лет, 10 месяцев и 23 дня лет Частная компания, зарегистрированная с MCA 7 -го июля 2010 г. .N P FRESH FOODS PRIVATE LIMITED входит в список частных компаний и классифицируется как негосударственная компания. Эта компания зарегистрирована в Регистраторе компаний (ROC), RoC-Chandigarh, с уставным капиталом 4,00,00,000 и оплаченным капиталом 1,83,00,000 .

N P FRESH FOODS PRIVATE LIMITED Последнее годовое общее собрание (ГОС) было проведено 30 сентября 2017 года , а последний раз компания обновляла свои финансовые показатели 31 st марта 2019 года .

Компания насчитывает 2 директоров / ключевых руководителей ПАРМВЕР СИНГХ РАЙ, КАРАМ СИНГХ НАНДПУРИ . Регистрационный номер компании N P FRESH FOODS PRIVATE LIMITED — 034076, а ее корпоративный идентификационный номер (CIN), предоставленный MCA, — U15400PB2010PTC034076 .

Зарегистрированный офис N P FRESH FOODS PRIVATE LIMITED: V.p.o Hambran, Ludhiana Ludhiana Pb 141110 In . Найдите другую контактную информацию N P FRESH FOODS PRIVATE LIMITED, такую как адрес электронной почты, веб-сайт и т. Д., Ниже.

Текущий статус N P FRESH FOODS PRIVATE LIMITED : Активен .

FAQ’S ON N P FRESH FOODS PRIVATE LIMITED

- Что такое N P FRESH FOODS PRIVATE LIMITED?

N P FRESH FOODS PRIVATE LIMITED , имеющая CIN U15400PB2010PTC034076 — 10 лет, 10 месяцев и 23 дня , старая частная компания, зарегистрированная с MCA 7 -го июля 2010 г. .N P FRESH FOODS PRIVATE LIMITED входит в список частных компаний и классифицируется как негосударственная компания. Эта компания зарегистрирована в Регистраторе компаний (ROC), RoC-Chandigarh, с уставным капиталом 4,00,00,000 и оплаченным капиталом 1,83,00,000 .

- Что такое CIN N P FRESH FOODS PRIVATE LIMITED?

CIN N P FRESH FOODS PRIVATE LIMITED — U15400PB2010PTC034076 .

- Какой адрес у N P FRESH FOODS PRIVATE LIMITED? Адрес N P FRESH FOODS PRIVATE LIMITED : V.p.o Hambran, Ludhiana Ludhiana Pb 141110 In.

- Кто являются директорами N P FRESH FOODS PRIVATE LIMITED?

В компании работает 2 директора / ключевой управленческий персонал ПАРМВЕР СИНГХ РАЙ, КАРАМ СИНГХ НАНДПУРИ

- Каковы контактные данные N P FRESH FOODS PRIVATE LIMITED? Электронная почта :

ВОЙТИ, ЧТОБЫ ПРОСМОТРЕТЬ АДРЕС ЭЛЕКТРОННОЙ ПОЧТЫ

Адрес : V.p.o Hambran, Ludhiana Ludhiana Pb 141110 In - Чем занимается N P Fresh Foods Private Limited?

N P Fresh Foods Private Limited участвует в таких видах деятельности, как (Производство пищевых продуктов и напитков) Производство других пищевых продуктов

- Сколько составляет оборот / прибыль N P FRESH FOODS PRIVATE LIMITED?

Узнать оборот / прибыль N P FRESH FOODS PRIVATE LIMITED Купить документы компании за 399 ₹.00

Заявление об отказе от ответственности: эта информация соответствует нашим сведениям. Некоторая информация может быть или не быть полностью точной.

N.P. INFRAPROJECTS PRIVATE LIMITED — U45200PN2012PTC144441

× Закрыть

Вы выбрали

PerfiosDocs Годовые отчеты за последние 5 лет,

свидетельство о регистрации,

Только документы MoA, AoA и Charges.

Часы работы: 9:30 — 18:30 (пн-пт), выходной во все праздничные дни.

Поддержка: [email protected]