Проверка штрафов ГИБДД

Поиск по всем разделам

Госавтоинспекция

Участникам движения

Организациям

Сервисы

Новости

Госфункции

Социальные кампании

оплаченные и неоплаченные? История штрафов ГИБДД по номеру автомобиля

Многие водители получают штрафы за неаккуратное вождение или превышение скорости. Но иногда случается и так, что автомобилисту делаются денежные взыскания за чужие правонарушения. Это может быть следствием программного сбоя или человеческого фактора. И если водитель знает, что у него есть непогашенные задолженности, он может узнать о них через интернет. Также он может воспользоваться онлайн сервисами, чтобы посмотреть, погашены ли они.

Содержание

Скрыть- Где можно посмотреть историю штрафов ГИБДД

- Как проверить штрафы ГИБДД по номеру автомобиля

- Как проверить штрафы ГИБДД онлайн

- Как проверить штрафы ГИБДД по водительскому удостоверению

- Как посмотреть оплаченные штрафы ГИБДД

Чтобы прояснить ситуацию, нужно зайти на сайты, которые могут предоставить нужную пользователю информацию. Это можно сделать через портал единых государственных услуг, специализированные сервисы. Указав в них требуемую информацию об автомобиле, водитель получит ответ от системы. Она сообщит, числятся ли за ним непогашенные счета или нет. В случае если да, то через сервисы человек сможет сразу их и оплатить. И ему не придется для этого идти в банк, заполнять квитанцию.

На сайтах автолюбитель увидит актуальную информацию. Их базы обновляются регулярно. Поэтому водитель не получит заведомо ложной информации. Кроме того, через интернет человек может не только провести оплату, но и распечатать квитанцию о платеже, чтобы у него было на руках подтверждение совершенной финансовой операции.

Где можно посмотреть историю штрафов ГИБДД

Оплаченные водителем штрафы автоматически исчезают из общей базы, чтобы не мешали. Очень часто требуется проверить и посмотреть оплаченные штрафы ГИБДД, чтобы узнать прошла ли оплата и получены ли деньги госструктурами. Если нужна история штрафов, то для её получения можно воспользоваться следующими способами:

- В режиме онлайн на официальном сайте ГИБДД.

- Проверка через сторонние сервисы (не слишком надежно).

- По номеру водительского удостоверения или автомобиля на сайте Госуслуг.

- Проверять историю штрафов на машину также можно через соответствующие приложения для смартфона (можно проверить по гос номеру).

Сервис отслеживания штрафов изменяется каждый год и обычно в лучшую сторону. Вполне вероятно, что уже в ближайшее время узнавать историю оплаченных и неоплаченных штрафов станет еще удобнее.

Как проверить штрафы ГИБДД по номеру автомобиля

Один из простых способов узнать, есть ли штраф, – узнать это по номеру транспортного средства. Для этого нужно только прейти на один из сайтов:

- Портал госуслуг;

- Штрафы ГИБДД;

- Официальный сайт ГИБДД.

На страницах сервисов нужно найти форму, в которую потребуется ввести данные. Ее потребуется заполнить, нужно внести номер машины полностью. То есть потребуется указать не только буквенно-цифровую комбинацию из 6 символов, но еще и регион, в зарегистрировано транспортное средство. После этого на экране компьютера или планшета у него появится информация о том, есть ли у него задолженность или нет. Чтобы автолюбителю было проще пользоваться сервисами в первый раз, на страницах показаны образцы заполнения полей формы.

Такой способ проверки самый простой. Используя его, можно узнавать о своих долгах оперативно, не затрачивая на это много времени. Но, кроме как по номеру машины, владельцам транспорта доступны и другие варианты поиска задолженности. Они могут узнать о выписанных им постановлениях по номеру свидетельства о регистрации транспортного средства. Такой вариант тоже популярен у автомобилистов. И сделать это тоже можно через интернет, не посещая управление ГИБДД.

Как проверить штрафы ГИБДД онлайн

Проверка в сети долгов автомобилиста онлайн по номеру ПТС делается просто. Нужно в форму на сайте Штрафы ГИБДД ввести номер паспорта. И после этого человеку будет доступна интересующая его информация. Любые данные в сети автомобилист получает практически мгновенно. Он узнает то, что ему интересно, сразу после внесения запроса в систему.

В каких случаях проводится проверка оформленных на водителя постановлений по номеру паспорта технического средства? Узнать эту информацию можно, если штраф был выставлен не сотрудниками ГИБДД при остановке автомобилиста на дороге, а в автоматическом режиме. То есть водитель нарушил правила движения, и это зафиксировали установленные на улице камеры слежения. После передачи и обработки данных с камер водителю не только отправляется печатное извещение в конверте по месту его регистрации, но и появляется уведомление в базе ГИБДД, что автолюбителю требуется оплатить в банке квитанцию по оформленному на него постановлению. Так как люди часто не замечают стоящих на дороге камер, то проверка через сайты будет для них полезна. Они смогут узнавать о предписаниях своевременно и оплачивать их в установленное законом время, не накапливая большие долги.

Как проверить штрафы ГИБДД по водительскому удостоверению

Штрафы по водительскому удостоверению можно найти на разных сайтах, которым доступна база ГИБДД. Но тут есть нюансы. Пользователь по номеру водительского удостоверения найдет только те требования об оплате нарушения правил дорожного движения, которые ему выписали непосредственно сотрудники ГИБДД. То есть они должны были выписать автолюбителю штраф вручную и вручить квитанцию. Данные, переданные через уличные камеры, отображаться не будут. Для этого нужно будет искать их не по удостоверению, а по номеру свидетельства регистрации ТС. Как и в остальных ситуациях, в случае обнаружения постановления автолюбитель сможет провести оплату штрафа сразу на сайте.

Что нужно знать – при вводе в поле поиска требуется указывать не только номер удостоверения водителя, но и его серию. В противном случае система выдаст ошибку.

Еще один плюс использования онлайн сервисов – пользователь может подписаться на их рассылку. В этом случае, как только у него появится новый штраф, информация об этом будет прислана ему на телефон смс-сообщением. Это позволит ему избежать просрочек платежа по выписанным постановлениям и лишний раз не заходить в сервисы, чтобы выяснить наличие задолженностей.

Как посмотреть оплаченные штрафы ГИБДД

Данные об оплаченных штрафах автолюбителей хранятся на официальном сайте ГИБДД. Также можно увидеть эти сведения на сайте госуслуг. В личном кабинете человек увидит не только информацию о новых постановлениях, но и о совершенных им платежах. Неофициальный сайт инспекции дорожного движения Штрафы ГИБДД тоже показывает интересующую пользователя информацию.

Автоматизация предоставления данных о задолженностях и выписанных постановлениях – настоящий прорыв в сотрудничестве водителей и дорожной службы. Оперативный поиск информации в сети позволяет людям сократить время на поездки в главное управление, стояние в очередях, чтобы получить нужные сведения у инспектора. Теперь водитель может все сделать сам. Ему не придется никуда ехать. Все, что ему надо сделать, – завести личные кабинеты на одном или всех сайтах, чтобы пользоваться ими, когда ему потребуется получить интересующие его сведения. А то, что поиск возможен сразу по нескольким параметрам, значительно облегчает его пользователю. Ведь у человека под рукой может не оказаться всех нужных документов на машину. И в этом случае он проведет проверку только по какому-то одному параметру.

Проверка штрафов ГИБДД

Поиск по всем разделам

Госавтоинспекция

Участникам движения

Организациям

Сервисы

Новости

Контакты

Госфункции

Социальные кампании

Проверка штрафов ГИБДД

Поиск по всем разделам

Госавтоинспекция

Участникам движения

Организациям

Сервисы

Новости

Контакты

Госфункции

Социальные кампании

Как посмотреть ранее оплаченные штрафы ГИБДД, как проверить и посмотреть архив старых штрафов

Статьи Сохранить у себя:Время чтения: 3 мин.

Бывает, что водителю нужно найти уже оплаченный штраф. Так можно проверить, прошел ли платеж и не было ли двойной оплаты. Посмотреть архив и историю оплаченных нарушений получается не всегда. Рассказываем, как получить список всех своих штрафов и стоит ли опасаться, что их увидят мошенники.

Когда нужна история оплаченных штрафов

Оплатил два раза. Водитель оплачивает штраф, но позднее получает письмо от приставов с долгом. В такой ситуации надо проверить, когда была оплата, чтобы запросить у банка квитанцию и доказать ошибку.

Платеж не прошел. Другой вариант — штраф остается в базе как неоплаченный, водитель видит это сразу или получает уведомление. Такое бывает из-за ошибки в реквизитах или сбоя. Начать стоит с того, чтобы проверить последние оплаты.

Где можно посмотреть историю штрафов ГИБДД

Недавно оплаченные штрафы. Если вы регулярно оплачиваете штрафы онлайн, то можете посмотреть историю всех оплат. Она доступна:

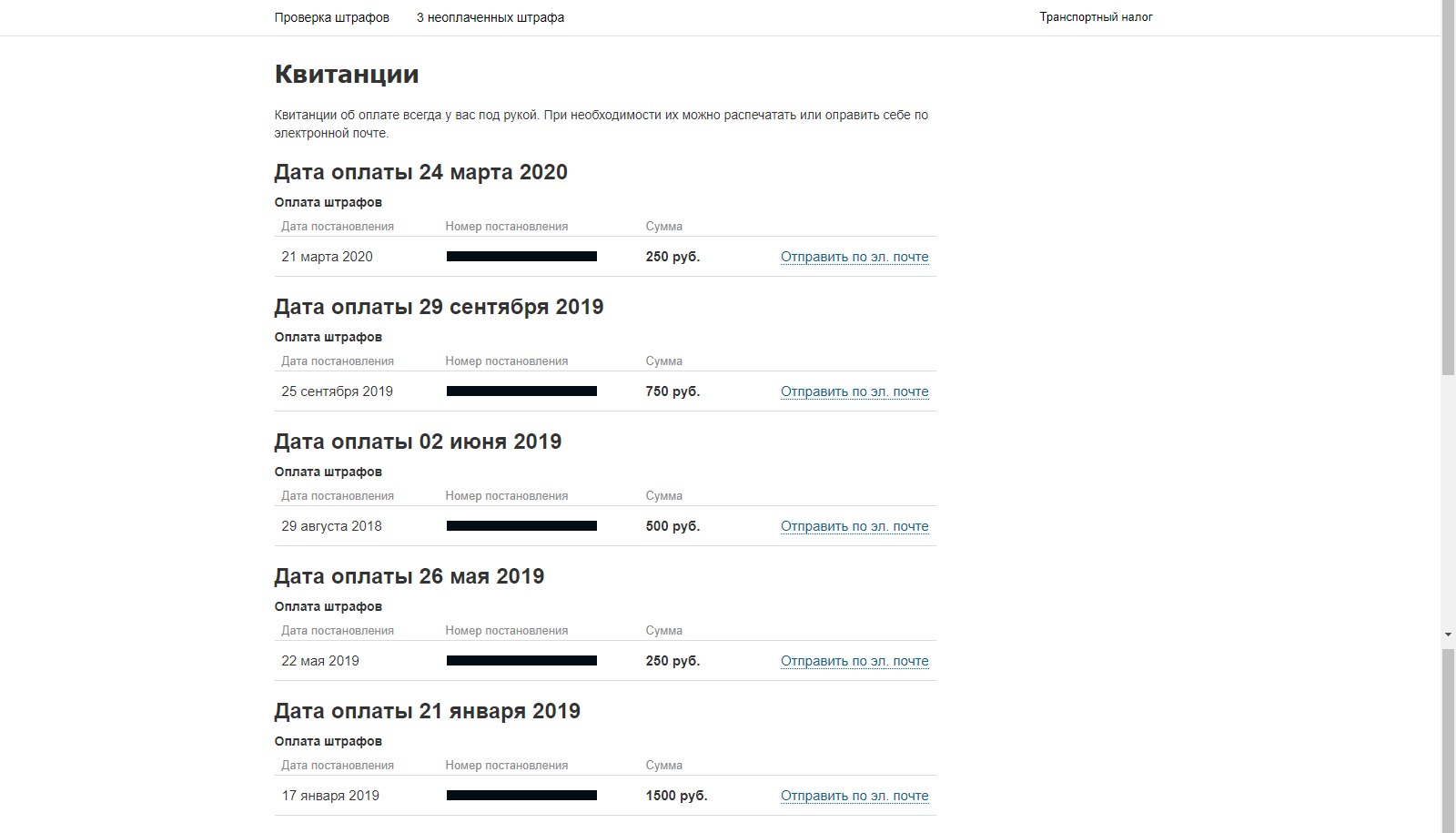

- На сервисах вроде «Штрафов ГИБДД». Сервис хранит полные данные об оплате со сведениями о машине, фотографиями нарушений и квитанциями. При необходимости их можно отправить себе на почту. Войдите в сервис по электронной почте и перейдите в раздел «Квитанции об оплате».

- На Госуслугах. Войдите в сервис по логину и паролю, выберите услугу «Проверка штрафов», нажмите «Получить услугу» и откройте вкладку «История платежей». Сайт Госуслуг не всегда работает стабильно, если возникла ошибка — попробуйте снова через час.

История всех штрафов. Указанные сервисы показывают архив только тех оплат, которые провели через них. Если вы оплачивали штрафы через банк, попробуйте посмотреть историю в сервисе «Автокод» мэрии Москвы. Он показывает пользователю забирает данные о старых оплатах. Сервис можно использовать, даже если вы не из Москвы. Войдите через Госуслуги, введите данные о правах и номер свидетельства о регистрации ТС и нажмите кнопку «Проверить».

«Штрафы ГИБДД» сохраняют квитанции, если вы платите через сервис

«Штрафы ГИБДД» сохраняют квитанции, если вы платите через сервис

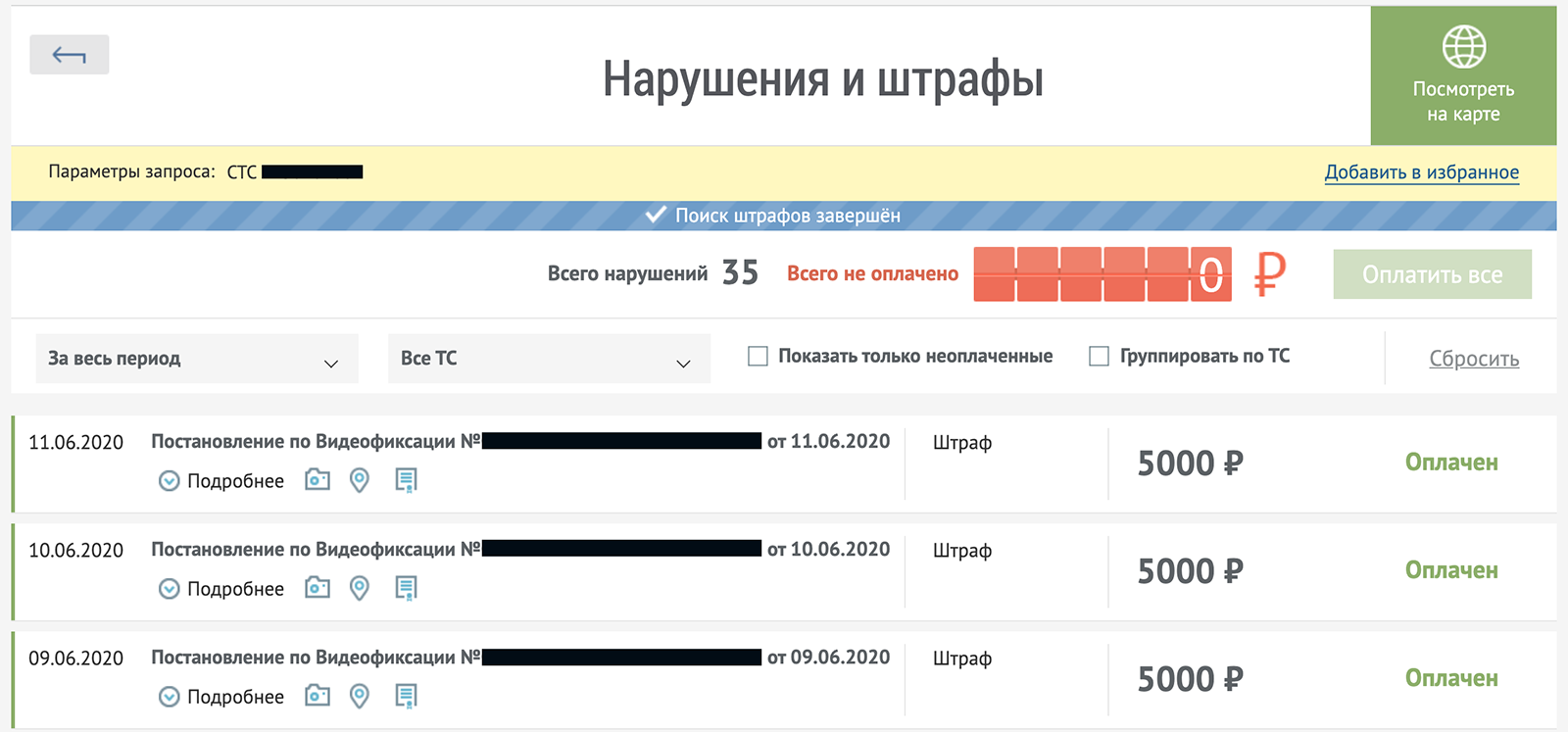

Сервис «Автокод» мэрии Москвы показывает все штрафы, в том числе оплаченные через банк

Сервис «Автокод» мэрии Москвы показывает все штрафы, в том числе оплаченные через банк

Как получить выписку по оплаченным и просроченным штрафам

Оплаченные штрафы — в ГИБДД. Информация об оплаченных штрафах хранится в базе ГИС ГМП. Оттуда данные получают некоторые сервисы и сотрудники ГИБДД.

За выпиской можно обратиться в отделение ГИБДД, с собой нужно иметь паспорт, водительские права и СТС.

Просроченные штрафы — в ФССП. У водителя есть 10 дней на то, чтобы оспорить постановление, еще 60 — чтобы оплатить штраф. Если этого не сделать, постановление передадут судебным приставам, те начнут исполнительное производство, а еще через 5 дней выпишут исполнительский сбор.

Просроченный штраф можно также увидеть на сервисе «Штрафы ГИБДД», либо проверить на сайте ФССП. Дальше можно будет позвонить приставам, которые выписали штраф, записаться на прием и запросить выписку.

Могут ли мошенники получить доступ к истории платежей

Незнакомые люди могут получить доступ к информации о ваших штрафах. Но для этого им нужно знать номер вашего СТС и водительских прав.

Скорее всего, они смогут увидеть информацию о нескольких неоплаченных штрафах или только сообщение о том, что штрафов у водителя нет. Эти данные вряд ли можно использовать против вас, особенно если вы вовремя проверяете и платите штрафы.

Запомнить

- Найти уже оплаченный штраф иногда нужно, чтобы проверить, прошел ли платеж и не было ли двойной оплаты.

- Данные об оплатах хранят сервисы, через которые вы проверяете и гасите штрафы, например «Штрафы ГИБДД».

- Историю оплаченных штрафов, которые вы гасили через банк, можно посмотреть на сервисе «Автокод» правительства Москвы.

- Получить выписку по оплаченным штрафам можно в ГИБДД, по просроченным — в ФССП.

- Злоумышленники могут получить доступ к данным о ваших штрафах, если знают номер СТС и прав. Скорее всего, они увидят только неоплаченные штрафы.

Проверка штрафов ГИБДД

Поиск по всем разделам

Госавтоинспекция

Участникам движения

Организациям

Сервисы

Новости

Контакты

Госфункции

Социальные кампании

Проверка штрафов ГИБДД

Поиск по всем разделам

Госавтоинспекция

Участникам движения

Организациям

Сервисы

Новости

Контакты

Госфункции

Социальные кампании

Как избавиться от них для клиентов

Редактор: Вэлри Чемберс, доктор философии, CPAIRS может оценивать многие виды штрафов для налогоплательщиков: штрафы за просрочку подачи, штрафы за просрочку платежа, расчетные налоговые штрафы, штрафы, связанные с точностью, и этот список можно продолжить. В этом пункте суммируются общие штрафы IRS, которые практикующие налоговые практики видят почти ежедневно, а также процедурные и практические способы снижения штрафа.

Штрафы за неуплату и неуплату (п.6651)

Каждый год многие налогоплательщики с опозданием подают декларацию и / или производят оплату с опозданием. IRS рассылает бесчисленное количество уведомлений (используя автоматизированный процесс), предлагая штрафы за неуплату и неуплату, часто называемые штрафами за просрочку подачи и просрочку платежа, и IRS смягчает многие из этих штрафов.

Первоначальное снижение штрафа — это простая «карта освобождения из тюрьмы» для налогоплательщиков, у которых есть чистая история соблюдения требований, т. Е. История подачи и своевременной уплаты, а также отсутствие предыдущих штрафов (за исключением предполагаемых налоговый штраф) за последние три года.И защита по разумной причине (фактам и обстоятельствам) тоже может быть успешной. Обратитесь к разделу 20.1.1.3.2 Руководства по внутренним доходам (IRM) для получения списка критериев IRS для оценки наиболее часто используемых средств защиты для этих штрафов. Смерть, серьезное заболевание, пожар / несчастный случай, ошибочный совет, забывчивость и даже незнание закона — вот те меры защиты, которые обсуждаются в IRM. Кроме того, административные отказы, предоставленные IRS, обсуждаемые в Разделе 20.1.1.3.3.2 IRM, могут применяться для предоставления льгот для определенных налогоплательщиков, таких как пострадавшие в зоне бедствия.

Вот советы по уменьшению штрафа за неуплату и неуплату штрафов:

- Если клиент соответствует критериям снижения штрафа, практикующие врачи могут приложить запрос о непринятии штрафа к декларации, поданной с опозданием. Таким образом, практикующий потенциально может полностью избежать потока уведомлений.

- Практикующие должны ссылаться на закон и официальные органы, включая IRM, когда запрашивают снижение штрафа. Полезно процитировать справочник сотрудников IRS (IRM), потому что он может помочь персоналу IRS выполнять свою работу (и помочь налогоплательщикам своевременно получить освобождение от штрафа).

- Под гл. 6651 (h), штраф за неуплату уменьшается, когда налогоплательщик заключает договор о рассрочке. И, если клиент соответствует критериям уменьшения штрафа, практикующий специалист должен запросить уменьшение штрафа в начале соглашения о рассрочке и еще раз в самом конце (то есть после того, как долг будет полностью оплачен). Если IRS снимает штрафы в начале соглашения, а налогоплательщик придерживается условий соглашения, IRS также может отменить штрафы, которые продолжали накапливаться до тех пор, пока налог не был уплачен в полном объеме.

- Часто право на получение помощи в соответствии с критериями разумной причины является субъективным, в зависимости от агента IRS, который рассматривает дело. Если IRS изначально отрицает снижение штрафа, рассмотрите возможность обращения в Апелляционный офис. Апелляции могут прийти к другому выводу в зависимости от стандарта судебных разбирательств. По крайней мере, сотрудники апелляционного отдела могут быть более склонны вести переговоры и идти на компромисс, чем агенты IRS.

- Из-за сокращения бюджета IRS и проблем с уровнем обслуживания все больше практикующих находят помощь своим клиентам через апелляции.На решение проблемы может уйти больше года, но ожидание того стоит. Некоторые практикующие даже видели, как Апелляция удаляла штрафы на основе критериев уменьшения штрафов впервые, даже если налогоплательщик не полностью соответствовал критериям.

Расчетный налоговый штраф (п. 6654)

Индивидуальные налогоплательщики должны в достаточной мере удерживать из своей заработной платы и / или уплачивать расчетные налоговые платежи равномерно в течение года. В противном случае IRS может наложить расчетный налоговый штраф, обычно называемый штрафом за недоплату.Программное обеспечение для подготовки налогов обычно рассчитывает этот штраф по форме 2210, Недоплата расчетного налога частными лицами, имуществом и трастами . Если штраф не уплачен вместе с декларацией, IRS позже отправит налогоплательщику уведомление с его оценкой.

Не существует общего исключения по разумной причине для расчетного налогового штрафа; поэтому снять штраф зачастую труднее, но это возможно. IRS может уменьшить его, если налогоплательщик (1) докажет, что IRS неправильно начислил штраф или допустил ошибку, (2) показывает, что расчет штрафа другим методом уменьшает или устраняет его, или (3) доказывает, что он или она соответствует критериям отказа (т.д., необычные обстоятельства), обсуждаемые в гл. 6654 (е) (3).

Вот советы по снижению предполагаемого налогового штрафа:

- IRS довольно часто зачисляет платеж в неправильный налоговый период, что приводит к расчетному налоговому штрафу. Простое указание IRS перевести платеж на правильный год / период может спасти клиента от уплаты этого штрафа. Желательно каждый год запрашивать стенограммы у IRS, чтобы определить, как применяются платежи и возмещения (а также для просмотра всей информации, уже переданной в IRS).Скорее всего, практикующему потребуется позвонить на линию приоритетной службы практикующего IRS по телефону 866-860-4259, чтобы решить любые проблемы с оплатой.

- Помните о различных методах расчета штрафа. Например, иногда штраф можно уменьшить или отменить, если он рассчитывается с использованием метода рассрочки годового дохода. Этот метод часто используется, если доход налогоплательщика меняется в течение года, как в случае со многими индивидуальными предпринимателями. Форма 2210 и инструкции к ней содержат дополнительные указания по этому вопросу.

- Используйте безопасную гавань. Индивидуальные налогоплательщики будут полностью избегать штрафа, если они заплатят 90% налога, указанного в декларации за текущий год, или 100% налога, указанного в декларации за предыдущий год (110%, если налогоплательщик скорректировал валовую прибыль в предыдущем году, превышающую 150 000 долларов США). (75000 долларов США при отдельной подаче заявления о браке)).

Примечание: Для корпоративных клиентов см. Разд. 6655.

Штраф, связанный с меткостью (раздел 6662)

IRS может наложить штраф, связанный с точностью, за многие виды неправомерных действий, такие как халатность, существенное занижение суммы налога и т. Д.Этот штраф часто возникает при проверке (почти автоматически, если занижение превышает 10% налога, который требуется показать в декларации, или 5000 долларов США), но он также возникает в уведомлениях, таких как обычный CP2000, который IRS отправляет сообщение, когда обнаруживается заниженный доход. Клиент может непреднамеренно не приложить форму 1099-MISC, Miscellaneous Income к своему возврату, что вызовет уведомление CP2000 и штраф за точность.

Штраф за точность не может быть наложен, если оспариваемая обратная позиция соответствует определенным стандартам налогового органа (например,g., стандарт «скорее всего, чем нет» или стандарт «существенные полномочия»), или если налогоплательщик докажет, что у него или нее есть разумные основания для нарушения.

рег. Раздел 1.6664-4 предоставляет руководство, чтобы помочь практикующим специалистам определить, соответствуют ли клиенты критериям разумной причины, чтобы избежать штрафа, связанного с точностью. Все сводится к фактам и обстоятельствам, а также к доказательству того, что клиент проявлял обычную деловую осторожность и осмотрительность.

Вот советы по снижению штрафа за штраф, связанный с точностью:

- IRS не может наложить штраф, связанный с точностью, если позиция возврата раскрыта должным образом, предполагая, что позиция возврата имела разумное основание (т.е., по крайней мере, примерно 20% -ный шанс на успех при оспаривании IRS). Рассмотрите возможность раскрытия определенных позиций по доходам с помощью формы 8275, Заявление о раскрытии информации или 8275-R, Заявление о раскрытии информации , если применимо.

- Общие аргументы в пользу обоснованной защиты штрафа за точность, описанного в разделе 20.1.5 IRM, включают использование неверной информации (форма W-2, K-1, 1099 и т. Д.), Использование компетентного налогового консультанта и изолированная ошибка вычислений.

- Сильно обосновать аргументированную защиту клиента. Приложите обширную документацию, подтверждающую факты и обстоятельства, и четко укажите, как клиент проявлял обычную деловую осторожность и осмотрительность.

Заключительные мысли

Помните: не просящие не получат. За большие, а иногда и маленькие штрафы стоит бороться. Простой телефонный звонок или письмо может быть всем, что нужно, чтобы сэкономить клиенту тысячи долларов. И не бойтесь обращаться в апелляционный отдел IRS.Все чаще штрафные дела решаются через этот канал.

Налоговый отдел AICPA предлагает множество ресурсов, чтобы помочь практикующим специалистам добиться снижения штрафа:

- Налоговое управление США по сокращению штрафа впервые (www.aicpa.org): Содержит руководство по квалификационным требованиям по снижению штрафа впервые и советы о том, как эффективно подать запрос о снижении штрафа с помощью отказа.

- Письмо с просьбой о снижении штрафа IRS (www.aicpa.org, требуется вход для члена налоговой секции AICPA): Используйте это письмо для составления письменного запроса о снижении штрафа на основе критериев снижения штрафа впервые.Это письмо отформатировано оптимальным образом для IRS для обработки запроса; он содержит ссылки IRM для обоснования помощи и может помочь практикующим специалистам выставлять счета за свою работу.

Участники | |

| Валри Чемберс — адъюнкт-профессор бухгалтерского учета в Университете Стетсона в Деланде, Флорида. Сьюзан Аллен — старший технический менеджер налогового отдела AICPA и координатор по персоналу Комитета по налоговой практике и процедурам AICPA.Для получения дополнительной информации об этой колонке свяжитесь с [email protected]. |

Что такое штрафы, нарушения и апелляции GST?

В законе GST четко определены описания правонарушений и штрафов, налагаемых в каждом сценарии. Это важная информация для всех владельцев бизнеса, центров сертификации и налоговых специалистов, поскольку непреднамеренная ошибка может привести к серьезным последствиям.

Обзор

Чтобы предотвратить уклонение от уплаты налогов и коррупцию, GST ввел строгие положения для правонарушителей в отношении штрафов, судебного преследования и ареста. Нажмите на синие заголовки, чтобы получить более подробный анализ по каждой теме.Нарушения и наказания

Правонарушения

Есть 21 правонарушение по GST. Мы упомянули несколько здесь. Полный список из 21 правонарушения можно найти в нашей основной статье о правонарушениях.

Основными правонарушениями по GST являются:- Не регистрируется по GST, хотя этого требует закон. (Список тех, кому необходимо пройти обязательную регистрацию по GST, читайте в нашей статье)

- Поставка любых товаров / услуг без выставления счета-фактуры или выставления фальшивого счета-фактуры

- Выдача счетов-фактур налогоплательщиком с использованием GSTIN другого добросовестного налогоплательщика

- Подача недостоверных сведений при регистрации по ГСТ

- Подача поддельных финансовых отчетов / документов или файлов или поддельных отчетов для уклонения от уплаты налогов

- Получение возмещения путем обмана

- Умышленное пресечение продаж с целью уклонения от уплаты налогов

- Выбор схемы состава, даже если налогоплательщик не имеет права

Штраф

Если какое-либо из правонарушений совершено, штраф должен быть уплачен по GST.Принципы, на которых основаны эти наказания, также упоминаются в законе.

Для поздней подачи

Несвоевременная подача влечет штраф, называемый штрафом за просрочку. Плата за просрочку платежа составляет рупий. 100 в день за акт. Таким образом, это 100 по CGST и 100 по SGST. Итого будет рупий. 200 / сутки *. Максимум рупий. 5000. IGST не взимает плату за просрочку в случае задержки подачи.

Вместе с пени за просрочку платежа необходимо уплатить проценты по ставке 18% годовых. Он должен быть рассчитан налогоплательщиком на основе подлежащего уплате налога.Период времени будет со следующего дня подачи заявки до даты оплаты.

* Возможны изменения, объявленные в Уведомлениях. Следите за обновлениями здесь

За не подачу

Если вы не подаете декларацию GST, последующие декларации не могут быть поданы. Например, если отчет GSTR-2 за август не подан, то следующий отчет GSTR-3 и последующие отчеты за сентябрь не могут быть поданы. Следовательно, поздняя подача декларации GST будет иметь каскадный эффект, ведущий к большим штрафам и штрафам (см. Ниже).

За 21 правонарушение без намерения мошенничества или уклонения от уплаты налогов

Правонарушитель, не уплачивающий налог или производящий короткие платежи, должен уплатить штраф в размере 10% от суммы налога, подлежащей уплате, при условии, что минимум составляет рупий. 10 000.

Учтите — в случае, если налог не был уплачен или произведен короткий платеж, должен быть уплачен минимальный штраф в размере 10 000 рупий. Максимальный штраф составляет 10% от неуплаченного налога.

За 21 правонарушение с целью мошенничества или уклонения от уплаты налогов

Правонарушитель должен уплатить штраф в сумме уклонения от уплаты налогов / удержания в кратчайшие сроки и т. Д., то есть 100% штрафа при минимальной сумме рупий. 10 000.

Дополнительные штрафы:| Сумма налога | 100-200 лакх | 200-500 лакх | Более 500 лакхов |

| Срок заключения | До 1 года | До 3 лет | До 5 лет |

| штраф | Во всех трех случаях | ||

Инспекция по GST

У Совместного комиссара SGST / CGST (или вышестоящего должностного лица) может быть причин полагать , что для уклонения от уплаты налогов , лицо подавило любую транзакцию или потребовало зачета избыточного входящего налога и т. Д. Затем Объединенный комиссар может уполномочить любое другое должностное лицо CGST / SGST (в письменной форме) осмотреть место деятельности подозреваемого в уклонении.

Обыск и выемка по GST

Объединенный комиссар SGST / CGST может заказать поиск.Он назначит обыск по результатам проверки (или по другой причине), если у него есть причин полагать —

- Есть товары, которые могут быть конфискованы

- Любые документы или книги или другие вещи, которые где-то спрятаны. Такие предметы могут пригодиться во время судебного разбирательства

Товары в пути

Лицо, ответственное за транспортное средство, перевозящее товары, превышающие рупий.50 000 необходимо иметь следующие документы:

Надлежащее должностное лицо имеет право перехватывать товары в пути и проверять товары и документы.Если товары противоречат Закону о налогах на товары и услуги, товары, связанные с ними документы и транспортное средство, на котором они находятся, будут конфискованы. Товар будет выпущен только после уплаты налога и пени.

Перед конфискацией товаров налоговый инспектор дает возможность уплатить штраф вместо конфискации.

Составление преступлений по GST

Составление преступлений — это быстрый способ избежать судебного разбирательства.В случае уголовного преследования за правонарушение в уголовном суде обвиняемый должен являться перед магистратом на каждом слушании через адвоката. Это становится дорогостоящим и требует много времени.

При начислении сложных процентов обвиняемый не обязан явиться лично и может быть освобожден от ответственности после уплаты сбора за начисление сложных процентов, который не может превышать максимальный штраф, применимый в соответствии с GST.

Компаундирование сэкономит время и деньги. Однако начисление сложных процентов по налогу на товары и услуги недоступно для случаев, когда сумма превышает 1 крор.

Прокуратура по GST

Прокуратура ведет судебное дело против кого-либо по уголовному обвинению.

Лицо, совершившее преступление с умышленным намерением мошенничества, подлежит судебному преследованию по GST, то есть ему предъявляется уголовное обвинение. Несколько примеров этих преступлений: —

- Выставление счета-фактуры без поставки каких-либо товаров / услуг — получение кредита или возмещение путем обмана

- Получение возмещения любого CGST / SGST путем мошенничества

- Подача поддельных финансовых отчетов / документов или файлов, а также поддельных отчетов для уклонения от уплаты налогов

- Помощь другому лицу в совершении мошенничества по GST

Арест по GST

Если комиссар CGST / SGST считает, что человек совершил определенное преступление, он может быть арестован в соответствии с GST любым уполномоченным сотрудником CGST / SGST (щелкните здесь, чтобы просмотреть список преступлений, за которые можно арестовать).

Задержанному сообщаются основания его задержания. Он явится к магистрату в течение 24 часов в случае признанного правонарушения (распознаваемые правонарушения — это те, при которых полиция может арестовать человека без ордера на арест. Это серьезные преступления, такие как убийство, грабеж, подделка денег).

Апелляции

Лицо, недовольное каким-либо решением или приказом, вынесенным против него в соответствии с GST, может обжаловать такое решение.

Первая апелляция на постановление судебного органа направляется в Первую апелляционную инстанцию .

Если налогоплательщика не устраивает решение Первого апелляционного органа, он может подать апелляцию в Национальный апелляционный трибунал, затем в Высокий суд и, наконец, в Верховный суд.

Чтобы избежать длительного процесса апелляции и судебного разбирательства, налогоплательщик может запросить предварительное решение по налогу на товары и услуги. Налогоплательщик запрашивает разъяснения у властей GST по поводу GST перед началом планируемой деятельности. Налоговый орган дает заявителю письменное решение (так называемое предварительное решение) по запросу.

.20.1.1 Введение и снятие штрафа

20.1.1 Введение и снятие штрафа

Механическая коробка передач

21 ноября 2017

Назначение

(1) Это передает пересмотренный IRM 20.1.1, Руководство по штрафам, Введение и Снижение штрафов .

Существенные изменения

(1) В данный IRM внесены незначительные редакционные изменения. Адреса веб-сайтов, юридические ссылки и ссылки на IRM были проверены и обновлены по мере необходимости.Кроме того, ссылки на «штрафы» и «штрафы» были изменены на «штрафы или штрафы».

(2) IRM 20.1.1.1 , Объем и цели программы — Изменен заголовок подраздела «Обзор» и изменено содержание, чтобы соответствовать новым руководящим принципам в IRM 1.11.2, Процесс внутреннего руководства по доходам (IRM). Кроме того, существующие подразделы были реорганизованы или добавлены новые подразделы в соответствии с новыми правилами внутреннего контроля, применимыми к этой программе, а именно:

IRM 20.1.1.1.1 , Фон

IRM 20.1.1.1.2 , Полномочия

IRM 20.1.1.1.3 , Обязанности

IRM 20.1.1.1.4 , Управление программами и проверка

IRM 20.1.1.1.5 , Термины / Определения / Акронимы

IRM 20.1.1.1.6 , Связанные ресурсы

IRM 20.1.1.1.6.1 , Стандарты безопасности

IRM 20.1.1.1.6.2 , Рекомендации Службы адвокатов налогоплательщиков (TAS)

IRM 20.1.1.1.6.3 , Форма 911 — Запрос на помощь адвоката налогоплательщика

(3) IRM 20.1.1.2, Назначение штрафов — В конце (3) удалено «следующее».

(4) IRM 20.1.1.2.3 , Утверждение штрафов руководством — Весь подраздел был переписан на основе рекомендаций юрисконсульта.Кроме того, были внесены следующие общие изменения:

Добавлена ссылка на IRM 20.1.2.2.7.5 для информации IRC 6651 (f).

Удалено (9), что относилось к Директиве LB&I LMSB-20-0910-024.

Ссылка на IRM 4.10.12.5.2 изменена на IRM 25.25.10.8.1.

(5) IRM 20.1.1.2.3.3 , Код команды IDRS FTDPN — В (1) добавлено примечание о том, что при оценке 10% или 15% штрафа FTD с дополнительной налоговой оценкой требуется одобрение руководства.

(6) IRM 20.1.1.3 , Критерии освобождения от штрафных санкций :

Определен порядок рассмотрения и применения положений о снятии штрафа.

Добавлено предупреждение о необходимости обращения к соответствующему разделу IRM 20.1 в зависимости от рассматриваемого штрафа.

Изменен текст «Внимание» и «Напоминание», который ранее был в пункте (3), на пункты (4) и (5).

(7) IRM 20.1.1.3.1 , Неподписанные или устные запросы о снятии штрафа — Включенные изменения, ранее реализованные с помощью SERP IPU 15U0527.

(8) IRM 20.1.1.3.2 , Разумная причина — В (1) изменено «подлежит оценке» на «применять» и «но, тем не менее, не удалось» на «но, тем не менее, не удалось».

(9) IRM 20.1.1.3.2.1 , Стандарты и органы :

Удалены ссылки на Treas. Рег. 301.6723-1A (d) и 301.6707-1T Вопросы и ответы (4).

Изменено «Штрафы для составителя / промоутера» на «Штрафы для составителя налоговой декларации».

Добавлен Treas. Рег. 301.6707-1 (д) (3)

(10) IRM 20.1.1.3.2.2.2 , Пожар, несчастный случай, стихийное бедствие или другое нарушение — разумная причина — В (1) ссылка на IRM изменена с 25.16.1.1, Помощь при стихийных бедствиях и чрезвычайная помощь, к 25.16.1.2 «Определение зоны охвата бедствия и затронутых налогоплательщиков».

(11) IRM 20.1.1.3.2.2.5, Erroneous Advice or Reliance — В (4) удалено «или что другая сторона предоставила ошибочный совет».

(12) IRM 20.1.1.3.3.1 , Законодательные и нормативные исключения — In (1):

Удалена ссылка на IRC 6724 (a) и изменена ссылка на IRM с 20.1.7 на 20.1.7.12.

Ссылка на IRM изменена с 25.16 на 25.16.1.

(13) IRM 20.1.1.3.3.2.1 , Первое временное отступление (FTA) — Добавлен новый подраздел в разделе «Административные отказы». Политика FTA ранее содержалась в IRM 20.1.1.3.6.1 в разделе Помощник по разумным причинам (RCA). Также для ясности изменена структура и формулировка содержания.

(14) IRM 20.1.1.3.3.4.3 , Консультация налогового консультанта — Ссылка на IRM изменена с 20.1.5 на 20.1.5.6.4.

(15) IRM 20.1.1.3.3.5, Пожар, несчастный случай, стихийное бедствие или другие нарушения — серьезные бедствия :

В (1) добавлен IRM 25.16.1.2 название Идентификация зоны бедствия и затронутых налогоплательщиков .

В (2) ссылки IRM изменены с 25.16.1.6.2 на 25.16.1.7.2 и с 25.16.1.6.1 на 25.16.1.7.1.

(16) IRM 20.1.1.3.5 , Оценка запросов о снятии штрафа :

Название подраздела изменено с Запрос на снятие штрафа .

В (2) изменено «определение того, оправдано ли снятие штрафа» на «определение того, может ли снятие штрафа рассматриваться и является ли оно обоснованным».

Добавлен новый абзац (3) и изменена нумерация последующих абзацев.

В (6) (b) (ранее (5) (b)) добавлено примечание, чтобы сначала определить, соблюдаются ли критерии FTA, если применимо, до запроса дополнительной информации у налогоплательщика.

В (7) (b) (ранее (6) (b) ссылка IRM изменена с 20.1.1.3.6.1 на 20.1.1.3.3.2.1.

(17) IRM 20.1.1.3.5.1 , Последующие запросы о снятии штрафа :

В (4) поясняется, что не все апелляционные запросы направляются в офис апелляционного городка Огдена.

В (6) изменено «Руководство по маршрутизации апелляционных дел в кампусе» на «Инструмент для маршрутизации апелляционных дел в кампусе» и изменен URL-адрес на новый инструмент для работы с электронными таблицами.

В (6) добавлено предупреждение как напоминание о выборе соответствующего типа дела в инструменте электронной таблицы.

(18) IRM 20.1.1.3.5.3 , Налогоплательщик, не имеющий права на освобождение от налогов — В конце (8) добавлено «на каждом модуле, по которому было запрошено и отклонено освобождение от штрафа.

(19) IRM 20.1.1.3.6 , Помощник по обоснованным причинам (RCA) :

В (1) добавлено «при наличии».

В пунктах (1) (a) и (b) поясняются типы возвратов, для которых используется RCA.

Добавлен новый (5), поясняющий, что OSP не одобряла использование каких-либо других инструментов ни по разумным причинам, ни по определению FTA.

(20) IRM 20.1.1.3.6.1 , RCA и рассмотрение первого отказа (FTA) :

Изменено название с First Time Abate (FTA) .Вся политика FTA перенесена в новый IRM 20.1.1.3.3.2.1 .

Переписан весь подраздел, чтобы он содержал только руководящие принципы политики для определения FTA при использовании RCA.

(21) IRM 20.1.1.3.6.2 , Коды причин штрафных санкций — Переписан весь раздел, чтобы предоставить руководящие принципы политики для использования PRC при использовании RCA. Подраздел ранее предоставлял руководящие принципы только для FTA PRC 018 и 020, но эти руководящие принципы были перемещены в новый IRM 20.1.1.3.3.2.1 .

(22) IRM 20.1.1.3.6.7 , Запрос на снятие штрафа с разумной причиной до оценки штрафа :

Переписано содержимое, применимое к модулям, не содержащим положительной суммы штрафа FTP. RCA был обновлен в январе 2017 года, чтобы определить, присутствует ли «накопленный FTP» в модуле и, если да, функционировать так же, как и для модулей, содержащих «оцененный FTP» больше нуля.

Добавлены и уточнены руководящие принципы политики для модулей BMF, которые не содержат суммы штрафа FTD больше нуля.

(23) IRM 20.1.1.3.6.8 , Создание букв RCA — Удалена ссылка на параметр, в котором можно выбрать «Нет просмотра / ручная передача», поскольку этот параметр был удален из RCA. Некоторый контент также был переписан, чтобы уточнить, что RCA не выдает письмо автоматически, а, скорее, помогает с подготовкой и созданием письма.

(24) IRM 20.1.1.3.6.9 , RCA для BMF — добавлено примечание, поясняющее, что депозиты, на которые налагается штраф FTD, подлежат уплате раньше, чем налог и возврат, на которые распространяются штрафы FTP и FTF и поэтому определение штрафа за FTD RCA не всегда может применяться к штрафам FTP и / или FTF.

(25) IRM 20.1.1.3.6.10 , RCA Выводы / определения :

Удалены ссылки на штрафы FTP. Ссылки больше не актуальны из-за изменений в программировании RCA, внесенных в январе 2017 года.

Разъясненное примечание для выводов о приостановке, которые могут применяться к пользователям налоговых инспекторов (RO) на некоторых модулях BMF.

(26) IRM 20.1.1.4 , Методы обжалования штрафов — Обновлены и добавлены ссылки на IRM.

(27) IRM 20.1.1.4.1.1 , Апелляции перед оценкой — Обновлены и добавлены ссылки на IRM.

(28) IRM 20.1.1.4.2.1 , Процедуры устранения недостатков — Добавлен контент, разъясняющий, когда некоторые налоги на занятость подлежат процедурам устранения недостатков.

(29) IRM 20.1.1.5.3 , Справочные номера штрафов (PRN) :

В (3) добавлены ссылки на PRN 786-790 и 792, которые были активированы в 2015 году для замены PRN 680 для большинства оценок IRC 6662.

В (4) добавлены заголовки к Exhibit 20.1.1-4 и Exhibit 20.1.1-5 ссылки, а также добавлены ссылки на Exhibit 20.1.1-6 .

В (5) поясняется, что PRN 511 не используется для исчисления IRC 6721 за налоговые годы после 2008 года.

(30) Приложение 20.1.1-2 , Таблица кодов причин штрафа :

В начало выставки добавлен контент, поясняющий правила снятия штрафов, содержащиеся в IRM 20.1, прежде чем выбрать PRC со снижением штрафных санкций, необходимо сначала выполнить критерии облегчения.

Уточнены некоторые определения и добавлены ссылки на IRM, где это применимо.

(31) Приложение 20.1.1-3 , Коды штрафных операций

К началу обзора добавлено примечание, объясняющее, когда TC штрафа IMF может содержать «3» в качестве третьей цифры, а когда TC штрафа BMF может содержать «R».

Добавлен ряд ссылок на IRM и обновлены описания многих TC.

Штрафы для некоторых ТС подлежат ежегодной корректировке с учетом инфляции, и эта информация была добавлена, где применимо.

(32) Приложение 20.1.1-4 , Номера штрафных санкций (серия 500) :

Обновлена общая информация PRN 500-514 в начале выставки. Ставки штрафов варьируются в зависимости от срока предоставления информационных отчетов, а ставки и максимальные штрафы подлежат ежегодной корректировке с учетом инфляции.Добавлены ссылки на текущие ставки.

Добавлена звездочка «*» к каждой ссылке на PRN и доллар, которые подлежат ежегодной корректировке на инфляцию. В конце выставки добавлены ссылки на Процедуры получения доходов, в которых содержатся ставки штрафов с поправкой на инфляцию.

Были добавлены следующие PRN — 519, 552, 562, 583, 584, 585 и 586.

(33) Приложение 20.1.1-5 , Номера штрафных санкций (серия 600) :

Изменения, аналогичные изменениям в Приложение 20.1.1-4 были сделаны с учетом инфляции.

Были добавлены следующие PRN — 677, 688 (ранее отображалось в виде примечания в конце выставки), 690, 691, 692, 697 и 699.

(34) Приложение 20.1.1-6 , Справочные номера штрафов (серия 700) — Добавлены следующие PRN — 706, 708, 709, 711, 712, 713, 786, 787, 788, 789, 790, и 792.

(35) Приложение 20.1.1-7 , Таблица сокращений и сокращений :

Добавлен обзор выставки в начале, включая ссылку на базу данных Acronym.

Добавлены ANMF, EA, IRP и OSI; удалены CCD, MARS и PNP; и изменил URB на URP.

(36) Приложение 20.1.1-8 , Словарь ключевых терминов :

Для термина «Кредитное авизо (AOC)» обновлено определение, чтобы отразить, что форма 2284 устарела, и обновлена ссылка на IRM с 20.1.4 на 20.1.4.24.4.1.

Добавлен термин «Модуль» и его определение.

Для термина «ПРЕДЛОЖЕНИЕ В КОМПРОМИСС» обновлено определение.

Влияние на другие документы

IRM 20.1.1 от 5 августа 2014 г. заменен. В этот IRM были включены следующие обновления процедуры IRM (IPU) программы электронных исследований (SERP), выпущенные в период с 23 марта 2015 г. по 6 апреля 2017 г.: 15U0527, 16U0537, 16U0561, 16U0583 и 17U0643.Аудитория

Все сотрудники IRS, которые работают со штрафами.Дата вступления в силу

(21.11.2017) Адина Лич

SE: S: OS: BSO

Директор по поддержке бизнеса

Малый бизнес / частный предприниматель

20.1.1.1 (21.11.2017)

Объем и цели программы

Цель: В этом разделе IRM обсуждается цель гражданских наказаний и приводятся юридические полномочия, критерии судебной защиты и другая общая информация о гражданско-правовых санкциях.

Примечание:

Все штрафы, упомянутые в IRM 20.1, считаются гражданскими штрафами. См. IRM 9.1.3, положения уголовного законодательства и общий закон для получения информации об уголовных наказаниях.

Аудитория. Эта информация предназначена для всех сотрудников и менеджеров, которые применяют гражданско-правовые санкции при проверке деклараций, сборе налогов, управлении счетами и других мероприятиях по соблюдению нормативных требований, включая сотрудников и менеджеров в:

Подразделение малого бизнеса для самостоятельной работы (SB / SE),

Подразделение крупного бизнеса и международных отношений (LB&I),

Отдел освобождения от налогов и государственных организаций (TE / GE),

Отдел заработной платы и инвестиций (W&I),

Апелляций,

уголовное расследование и

Другие функции IRS

Владелец политики: Офис поддержки бизнеса (BSO) находится в рамках операционной поддержки (OS).SB / SE несет ответственность за надзор за гражданскими штрафами.

Владелец программы: Управление по наложению штрафов в пределах службы (OSP) отвечает за политику в отношении гражданских штрафов и IRM 20.1, Руководство по штрафам . Роль OSP заключается в обеспечении справедливости и последовательности в администрировании гражданских штрафов и несет общую ответственность за координацию и утверждение любых обновлений IRM 20.1.

Контактная информация: Чтобы порекомендовать изменения или внести любые другие предложения в этот раздел IRM, отправьте электронное письмо OSP по адресу * Servicewide Penalties Team.Также см. IRM 1.11.6.6, Обратная связь о разделе IRM — Вне допуска .

20.1.1.1.1 (25.11.2011)

В 1955 году Налоговый кодекс содержал примерно 14 штрафных санкций. Сейчас их более чем в десять раз больше. С увеличением количества штрафных санкций IRS осознала необходимость разработки справедливого, последовательного и комплексного подхода к администрированию штрафов.

В ноябре 1987 года комиссар IRS создал целевую группу для изучения гражданских наказаний и разработки справедливого, последовательного и всеобъемлющего подхода к администрированию штрафов. В феврале 1989 года исполнительная рабочая группа комиссара выпустила отчет о гражданских налоговых штрафах. В отчете изложена философия в отношении штрафов, дан статутный анализ трех широких категорий штрафов (подача деклараций, уплата налогов и точность информации) и даны рекомендации по устранению несоответствий.Частично эти рекомендации заключались в том, что IRS должна предпринять следующие действия:

Разработать и принять заявление о единой политике штрафов, в котором подчеркивается, что гражданские налоговые санкции существуют с целью поощрения добровольного соблюдения.

Разработать единый сводный справочник по штрафам для всех сотрудников (справочник должен быть достаточно подробным, чтобы служить практическим повседневным руководством по большинству вопросов администрирования штрафов и давать четкие инструкции по расчету штрафов).

Пересмотреть существующие программы обучения, чтобы обеспечить последовательное применение штрафов во всех функциях с целью поощрения добровольного соблюдения.

Изучите его связь с налогоплательщиками (включая уведомления о штрафных санкциях и публикации), чтобы определить, насколько они лучше всего объясняют, почему был наложен штраф, и как избежать наказания в будущем.

Завершить обзор и анализ качества и ясности машинно сгенерированных писем и уведомлений, используемых в различных областях в IRS.

Рассмотреть способы получения более точной информации об администрировании и последствиях наказаний.

Разработайте базу данных главного файла для предоставления статистической информации об администрировании штрафов. Информация в этой базе данных должна постоянно проверяться с целью внесения предложений об изменениях в программах соответствия, образовательных программах, схемах штрафов и назначении штрафов.

В соответствии с докладом исполнительной рабочей группы комиссара и рекомендациями Конгресса был разработан консолидированный штрафной IRM.

20.1.1.1.2 (21.11.2017)

IRM 20.1 является основным источником полномочий для администрирования гражданских штрафов IRS и служит основой для решения вопросов администрирования гражданских штрафов различными функциями IRS. Предоставляя один источник полномочий для администрирования гражданских штрафов, IRS значительно сокращает несоответствия в применении гражданских штрафов.

IRM 20.1 содержит руководство для всех подразделений IRS по всем гражданским штрафам, налагаемым Налоговым кодексом (IRC). В нем изложены общие правила и процедурные требования для оценки и смягчения наказаний, а также обсуждаются такие темы, как критерии освобождения от определенных наказаний. Разделы IRM 20.1 следующие:

IRM Название Ссылка (-а) на код IRM 20.1,1 Введение и снятие штрафа IRM 20.1.2 Отказ подать / неуплату штрафов IRC 6651, IRC 6698 и IRC 6699 IRM 20.1.3 Расчетные налоговые штрафы (ES) Индивидуальный IRC 6654 и Корпоративный IRC 6655 IRM 20.1.4 Неуплата штрафа (FTD) IRC 6656 IRM 20.1,5 Штрафы, связанные с возвратом IRC 6662, IRC 6662A, IRC 6663 и IRC 6676 IRM 20.1.6 Штрафы на подготовителя, промоутера, консультанта по материалам IRC 6694, IRC 6695, IRC 6700, IRC 6701, IRC 6707, IRC 6707A, IRC 6708, IRC 6713, IRM 20.1.7 Штрафы за возврат информации IRC 6011, IRC 6721, IRC 6722, IRC 6723 и IRC 6724 IRM 20.1,8 Планы наемных работников и освобожденные от уплаты налоги организации Прочие гражданские штрафы IRC 6652, IRC 6684, IRC 6685, IRC 6690, IRC 6692, IRC 6693, IRC 6704, IRC 6710, IRC 6711 и IRC 6714 IRM 20.1.9 Международные штрафы IRC 6038, IRC 6038A, IRC 6038D, IRC 6039E, IRC 6039G, IRC 6039F, IRC 6652 (f), IRC 6677, IRC 6679, IRC 6683, IRC 6686, IRC 6688, IRC 6689 и IRC 6712 IRM 20.1,10 Прочие штрафы IRC 856 (g) (5), IRC 6652 (a) / (b) / (j) — (l), IRC 6657, IRC 6672, IRC 6673, IRC 6674, IRC 6682, IRC 6697, IRC 6702, IRC 6705, IRC 6706, IRC 6709, IRC 6720B, IRC 6720C, IRC 7268, IRC 7519 и IRC 9707 IRM 20.1.11 Акцизный налог и штрафы по налогу на имущество и дарение IRC 4103, IRC 6166, IRC 6653, IRC 6675, IRC 6715, IRC 6715A, IRC 6717, IRC 6718, IRC 6719, IRC 6720A, IRC 6725, IRC 7270, IRC 7271IRC 7272, IRC 7273, IRC 7275, IRC 7304, IRC 7304 и IRC 7342 IRM 20.1,12 Штрафы за неправильную оценку IRC 6695A

20.1.1.1.3 (21.11.2017)

Директор Отдела поддержки бизнеса является директором, отвечающим за программу гражданских штрафов на всей территории службы.

Общая ответственность за программы гражданских штрафов возложена на OSP. OSP — это матричная организация, выполняющая функцию поддержки бизнеса (малый бизнес / самозанятые).OSP отвечает за координацию политики и процедур, касающихся администрирования программ гражданских наказаний, обеспечение согласованности с заявлением о штрафной политике, анализ и анализ информации о штрафах, исследование эффективности штрафных санкций в отношении тенденций соблюдения и определение соответствующих действий, необходимых для содействия добровольному соблюдению.

Каждая организация IRS несет ответственность за создание внутреннего процесса для управления своими процедурами на основе этих политик в рамках всей Службы и может разработать дополнительные руководства или справочные материалы для своих конкретных функциональных административных потребностей.Однако такие справочные материалы должны получить одобрение OSP перед распространением и должны соответствовать политикам и общим процедурным требованиям, изложенным в IRM 20.1, Положении о политике 20-1 (т.е. Положении о политике штрафов) в IRM 1.2.20.1.1, и любые другие инструкции, касающиеся гражданских наказаний.

Все сотрудники должны учитывать следующие цели при рассмотрении каждого случая штрафов:

Аналогичные случаи и налогоплательщики, находящиеся в аналогичном положении, должны рассматриваться одинаково.

Каждый налогоплательщик должен иметь возможность, чтобы его интересы были услышаны и учтены.

Стремитесь принять правильное решение в первую очередь. Неправильное решение, даже если оно в конечном итоге исправлено, отрицательно сказывается на добровольном соблюдении.

Обеспечивает возможность исправления неверных решений.

Относитесь к каждому делу беспристрастно и честно (т.е. подходить к работе не с точки зрения правительства или налогоплательщика, а в интересах справедливого и беспристрастного применения налогового законодательства).

Используйте каждый случай штрафа как возможность обучить налогоплательщика, помочь ему понять свои юридические обязанности и права, помочь налогоплательщику понять его или ее право на апелляцию и во всех случаях соблюдать процессуальные права налогоплательщика.

Стремиться оперативно обрабатывать и разрешать дела каждого налогоплательщика.

Рассматривайте каждое дело о штрафных санкциях таким образом, чтобы способствовать их добровольному соблюдению.

Каждый налогоплательщик имеет ряд основных прав при работе с IRS, как это предусмотрено Биллем о правах налогоплательщиков (TBOR). Все сотрудники, рассматривающие дела о наложении штрафа, должны делать это в соответствии с TBOR, указанным в IRC 7803 (a) (3). TBOR также можно найти в Билле о правах налогоплательщиков на irs.gov.

20.1.1.1.4 (21.11.2017)

Управление программами и обзор

Каждая функция в IRS играет роль в надлежащем администрировании штрафов. Важно, чтобы каждая функция выполняла свои операции с упором на содействие добровольному соблюдению требований. Соответствующие бизнес-обзоры должны проводиться для обеспечения согласованности с заявлением о политике штрафов (Заявление о политике 20-1) и философией. Следует обратить внимание на координацию программ штрафов между офисами и функциями, чтобы убедиться, что подходы согласованы, а информация о штрафах используется для выявления и реагирования на проблемы с соблюдением требований.

Менеджеры должны постоянно проверять информацию на предмет тенденций, которые могут указывать на изменения в программах соответствия, учебных курсах, образовательных программах, разработке штрафов и применении штрафов. Менеджеры должны создать на постоянной основе систему проверки качества, которая оценивает своевременное и правильное рассмотрение дел о штрафах и поощряет последовательное применение штрафов.

20.1.1.1.5 (21.11.2017)

Термины / Определения / Акронимы

См. Следующие экспонаты в конце этого раздела IRM:

Приложение 20.1.1-7 , Таблица сокращений и сокращений и

Приложение 20.1.1-8 , Словарь ключевых терминов

20.1.1.1.6 (21.11.2017)

В дополнение к экспонатам, указанным в IRM 20.1.1.1.5 , этот IRM содержит следующие экспонаты, чтобы помочь пользователю в исследовании вопросов о штрафах:

Приложение 20.1.1-1 , Таблица применения снятия штрафа

Приложение 20.1.1-2 , Таблица кодов причин наложения штрафа

Приложение 20.1.1-3 , Коды штрафных операций

Приложение 20.1.1-4 , Номера штрафных санкций — серия 500

Приложение 20.1.1-5 , Номера штрафных санкций — серия 600

Приложение 20.1.1-6 , Номера штрафов — серия 700

20.1.1.1.6.1 (21.11.2017)

Должностные лица и менеджеры IRS должны сообщать подчиненным сотрудникам стандарты безопасности, содержащиеся в IRM 1.4.6, Managers Security Handbook , и устанавливать методы их соблюдения.

Сотрудники несут ответственность за принятие необходимых мер предосторожности для обеспечения безопасности документов, информации и имущества, с которыми они работают при исполнении служебных обязанностей.

Сотрудники, использующие интегрированную систему поиска данных (IDRS), должны иметь доступ только к тем учетным записям, которые необходимы для выполнения их официальных обязанностей. Любой несанкционированный доступ или просмотр налоговых счетов сотрудниками запрещены IRS. IRM 10.8.1, Политика и руководство , обеспечивает полномочия и стандарты для безопасности информационных технологий. Также см. IRM 10.5.5, IRS «Несанкционированный доступ, попытка доступа или проверка записей налогоплательщиков» (UNAX), Политику программы, инструкции и требования .

20.1.1.1.6.2 (21.11.2017)

Инструкции по работе с адвокатами налогоплательщиков (ТАС)

Несмотря на то, что IRS всегда стремится улучшить свои системы и предоставлять более качественные услуги, некоторым налогоплательщикам все еще сложно найти решение проблемы или своевременный и надлежащий ответ на запрос. Цель TAS — дать налогоплательщикам возможность говорить от их имени в IRS — адвоката. Адвокат проводит независимый и беспристрастный анализ всей информации, имеющей отношение к проблеме налогоплательщика.TAS гарантирует, что у налогоплательщиков будет кто-то, кто обеспечит защиту их прав, и к кому обратиться, когда система не отвечает их потребностям. TAS вмешивается и принимает меры от имени налогоплательщиков, когда их жалобы или запросы соответствуют критериям TAS. См. IRM 13.1.1, Процедуры рассмотрения дел с адвокатами налогоплательщиков, история законодательства и организационная структура .

Целью критериев является обеспечение того, чтобы проблемы и жалобы, которые не были должным образом рассмотрены через обычные каналы, рассматривались в TAS.См. IRM 13.1.7, Критерии дела Службы адвокатов налогоплательщиков (TAS).

20.1.1.1.6.3 (21.11.2017)

Форма 911 — Запрос на помощь адвоката налогоплательщика

Направляйте налогоплательщиков в TAS (см. IRM Part 13, Taxpayer Advocate Service ), если контакт соответствует критериям TAS (см. IRM 13.1.7, TAS Case Criteria ), и вы не можете решить проблему налогоплательщика в тот же день.Определение в тот же день находится в пределах 24 часов. В тот же день дел включают дела, которые можно полностью решить в течение 24 часов, а также дела, в которых вы предприняли шаги в течение 24 часов, чтобы начать решение проблемы налогоплательщика. Не передавайте эти дела в TAS, если они не соответствуют критериям TAS, и после того, как вы проинформировали налогоплательщика о существовании и роли TAS, налогоплательщик просит передать его в TAS. См. IRM 13.1.7.4, Разрешение в тот же день операциями .

При передаче дел в TAS используйте форму 911, Запрос на оказание помощи адвоката налогоплательщика (и Заявление на получение приказа о помощи налогоплательщикам) и направьте в TAS в соответствии с местными процедурами.

Проценты и штрафы — Canada.ca

Проценты

Если у вас есть задолженность за 2019 год, CRA начисляет сложные ежедневные проценты, начиная с 1 октября 2020 года, на любых невыплаченных сумм, причитающихся за 2019 год. Это включает в себя любую задолженность, если CRA переоценивает ваш доход. Ставка вознаграждения CRA может меняться каждые 3 месяца. См. Установленные процентные ставки.

Штраф за просрочку

CRA взимает с вас штраф за просрочку подачи, если вы подаете налоговую декларацию за 2019 год после 30 сентября 2020 года и у вас есть задолженность по налогу, которая остается неуплаченной в это время.Штраф составляет 5%, от вашего причитающегося остатка за 2019 год, плюс 1% от вашего причитающегося остатка за каждый полный месяц, за который вы подали декларацию после 30 сентября 2020 года, но не более 12 месяцев .

Если CRA наложил штраф за просрочку подачи вашей декларации за 2016, 2017 или 2018 годы, ваш штраф за просрочку подачи за 2019 год может составлять 10% от вашей задолженности за 2019 год, плюс 2% от вашей задолженности за 2019 год каждый полный месяц ваша декларация подавалась после 30 сентября 2020 г., но не более 20 месяцев .

Повторное непредставление штрафа

Если вы не указали сумму в своей декларации за 2019 г. и , вы также не смогли сообщить сумму в своей декларации за 2016, 2017 или 2018 год, возможно, вам придется заплатить федеральный, провинциальный или территориальный повторный отказ от отчета о доходе. штраф. Если вы не указали сумму дохода в размере 500 долларов США или более за налоговый год, это будет считаться непредставлением отчета о доходе.

Штрафы федерального и провинциального или территориального уровней равны наименьшей из следующих величин:

- 10% от суммы, которую вы не сообщили о доходе за 2019 год

- 50% разницы между заниженным налогом (и / или завышенными кредитами), относящимся к сумме, которую вы не представили, и суммой удержанного налога, относящейся к сумме, которую вы не сообщили

Однако, если вы добровольно сообщите CRA о сумме, которую вы не сообщили, CRA может отменить эти штрафы.Для получения дополнительной информации см. Программа добровольного раскрытия информации.

Штраф за ложные заявления или пропуски

Возможно, вам придется заплатить штраф, если вы сознательно или при обстоятельствах, представляющих собой грубую небрежность, сделали ложное заявление или упустили в своей налоговой декларации за 2019 год.

Штраф равен большему из:

- $ 100

- 50% заниженного налога и / или завышенного кредита, связанного с ложным заявлением или упущением

Однако, если вы добровольно сообщите CRA о сумме, которую вы не сообщили, и / или о кредитах, которые вы завысили, CRA может отменить этот штраф.Для получения дополнительной информации см. Программа добровольного раскрытия информации.

Отмена или отказ от пени или пени

CRA применяет законодательство, обычно называемое положениями о льготах для налогоплательщиков, которое дает ему право по своему усмотрению отменить или отказаться от штрафов или процентов, когда налогоплательщики не могут выполнить свои налоговые обязательства по независящим от них обстоятельствам.

Право CRA предоставить помощь ограничено любым периодом, который закончился в течение 10 календарных лет до года, в котором был сделан запрос.

Что касается штрафов, CRA рассмотрит ваш запрос только в том случае, если он относится к налоговому году или финансовому периоду, заканчивающемуся в любом из 10 календарных лет, предшествующих году, в котором вы подаете свой запрос. Например, ваш запрос, сделанный в 2020 году, должен относиться к штрафу за налоговый год или финансовый период, заканчивающийся в 2010 году или позже.

В отношении процентов по остатку, причитающемуся за любой налоговый год или финансовый период, CRA будет рассматривать только суммы, начисленные за 10 календарных лет, предшествующих году, в котором вы подаете свой запрос.Например, ваш запрос, сделанный в 2020 году, должен относиться к процентам, начисленным в 2010 году или позже.

Чтобы сделать запрос, заполните форму RC4288, Запрос на освобождение от налогов — отмена или отказ от штрафов или процентов.

Для получения дополнительной информации о освобождении от штрафов или процентов и о том, как подать запрос, перейдите к Положениям о налоговых льготах.

.