Транспортный налог: как избежать долгов

Транспортный налог: как избежать долгов

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье мы расскажем, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Транспортный налог

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Когда платить

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на gosuslugi.ru.

Как появляется задолженность

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

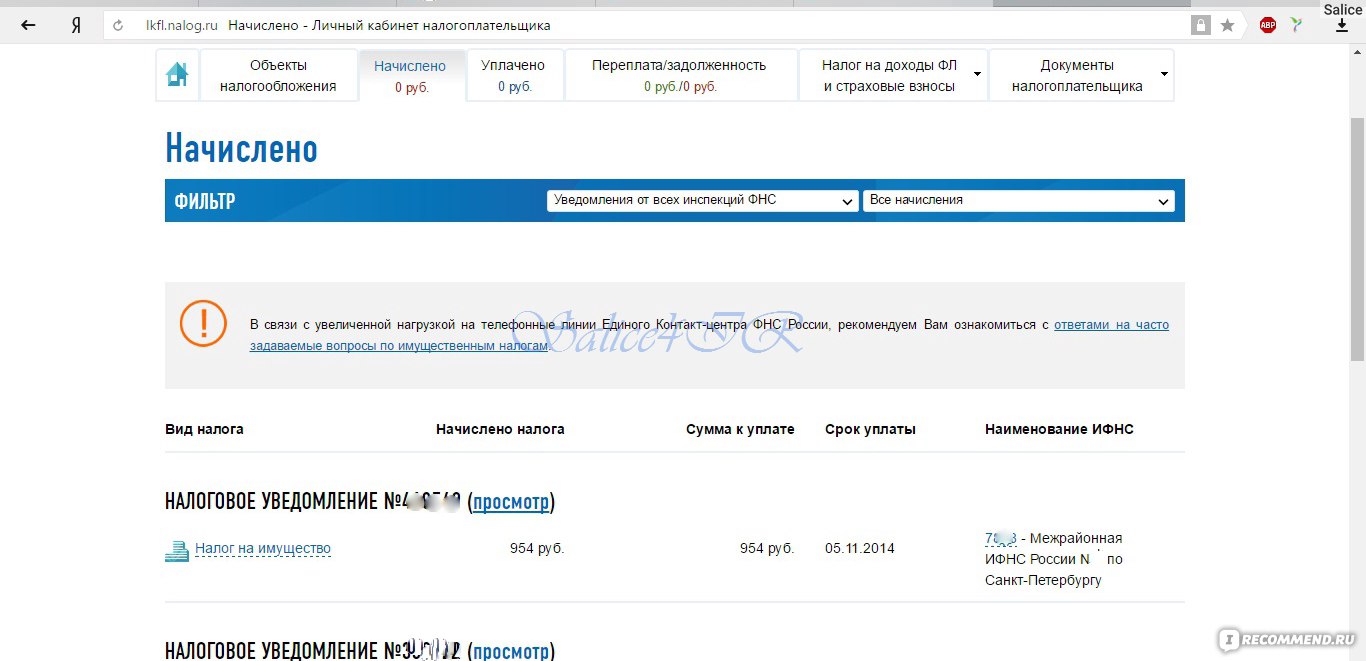

Налог на имущество

Налоговая служба начислила до 1 ноября. Нужно оплатить до 1 декабря.

Проверить на nalog. ru

ru

Налоговая задолженность

Если не оплатили до 1 декабря, передается в суд.

Проверить и оплатить на gosuslugi.ru

Судебная задолженность

Всегда больше, чем исходный налог. Передается приставам.

Проверить и оплатить на gosuslugi.ru

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят. После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

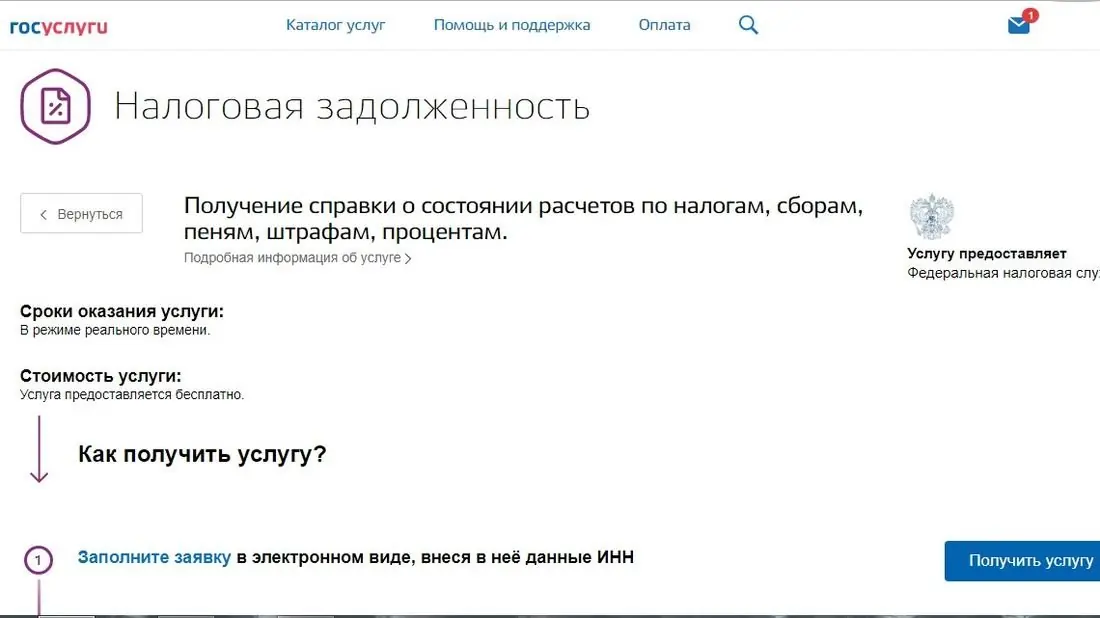

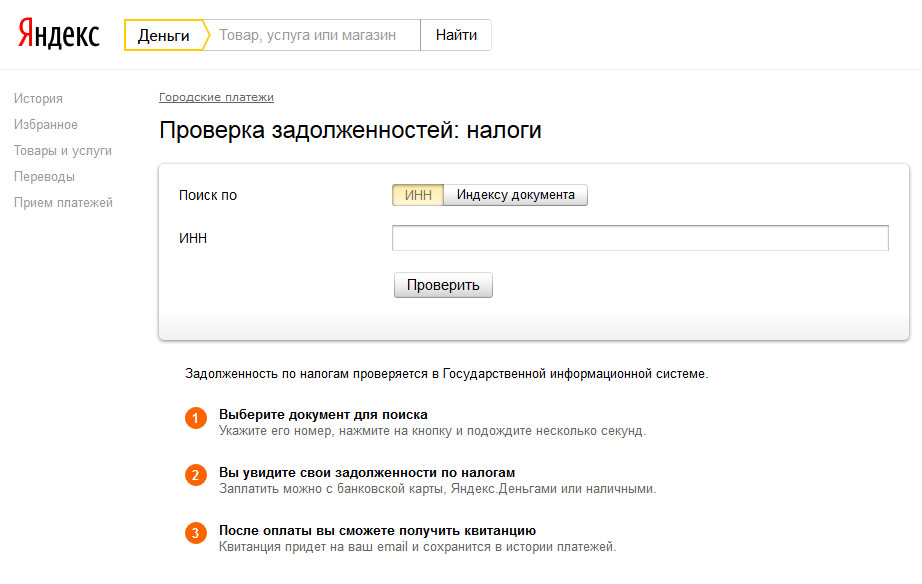

Как проверить и оплатить задолженность

Если вам тоже нужно проверить задолженность, сделайте следующее:

- Зарегистрируйтесь на gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на gosuslugi.ru;

- Заполните паспортные данные, СНИЛС, ИНН;

- Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

- Посмотрите результат.

Платить можно в банке или прямо на сайте банковской картой. Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

Комиссии не было. Сейчас то же самое уже можно делать не только на сайте, но и в мобильном приложении.

На форумах часто пишут, что для регистрации на госуслугах нужно идти в Ростелеком или на почту. Это так, если вам нужно оформить паспорт или записать ребенка в детсад. Но для налоговых и судебных задолженностей этого не нужно — просто вводите личные данные, ходить никуда не придется.

На всякий случай проверьте задолженность прямо сейчас. На это уйдет 5 минут, зато потом не придется платить штрафы.

- Если вы владеете транспортным средством, вы обязаны платить налог.

- Налог нужно было оплатить до 1 октября. Следите за налогом сами на nalog.ru.

- Если не оплатили до 1 октября, проверьте налоговую задолженность на портале госуслуг (gosuslugi.ru).

- Вместе с налоговой проверьте судебную задолженность. И оплатите прямо на портале, если она есть.

Как проверить транспортный налог по ИНН

Оплата транспортного налога – прямая обязанность практически любого владельца транспорта, за исключением граждан, относящихся к льготной категории. Квитанция об оплате формируется местными налоговыми органами и рассылается плательщикам на адрес регистрации.

Бывает, что квитанции не доходят до адресата. Это не отменяет обязанности оплачивать налог. Поэтому автовладелец должен самостоятельно выяснить сумму и внести ее в бюджет. Легче всего узнать транспортный налог по ИНН на сайте налогового органа.

Когда платить налог?

Уведомление адресату-налогоплательщику поступает за месяц до предельного срока внесения платежа. В письме содержится:

В письме содержится:

- собственно уведомление о необходимости уплатить сумму сбора;

- квитанция, в которой указана сумма, сведения об автовладельце, транспортном средстве.

Составление такого письма – прямая обязанность территориальной ФНС. Подсчетом суммы также занимаются ее сотрудники. Однако учитывая человеческий фактор или банальную ошибку, квитанция не всегда доходит до владельца транспорта или сумма в ней указана неверно. Задолженность же грозит начислением пеней или штрафов.

Федеральным законодательством установлена последняя дата внесения платежа – 31 октября. Юридические лица вправе сделать платеж вплоть до февраля года, следующего за отчетным. Местные власти могут корректировать указанные сроки, поэтому точную информацию следует искать на официальном сайте территориальной ФНС или, лично посетив ее.

Почему возникает задолженность?

Согласно статистике, именно в сфере начисления и уплаты транспортного сбора возникает больше всего разногласий между плательщиками и налоговой структурой.

- Продажа автомобиля в текущем году может отразиться на начислении налога за этот период. То есть, в начале следующего года автовладелец может получить квитанцию об уплате, хотя транспорт уже давно продан.

- Оплаченные ранее штрафы и пени также могут быть не учтены и включены в следующую квитанцию, что значительно увеличивает сумму к оплате. В этом случае необходимо предъявить платежные документы об оплате штрафа и получить дубликат уведомления в ФНС, а заодно и проверить транспортный налог по номеру машины и паспортным данным.

- Банальная забывчивость или умышленный «уход» от налогов чаще всего является причиной непоступления средств в бюджет. Многим автовладельцам известен факт, что по истечении трех лет задолженность истребовать с плательщика невозможно. Поэтому и не оплачивается сумма сбора в надежде списания долгов.

Надо помнить, что задолженность начинает формироваться на следующий же день просрочки. Во избежание ее многократного увеличения необходимо узнать задолженность по транспортному налогу по ИНН физического лица и произвести оплату в кратчайшие сроки.

Во избежание ее многократного увеличения необходимо узнать задолженность по транспортному налогу по ИНН физического лица и произвести оплату в кратчайшие сроки.

Как узнать транспортный налог?

Не получив уведомления об оплате, можно узнать причитающуюся сумму несколькими способами:

- Наведавшись в налоговую структуру по месту регистрации как плательщика, так и транспортного средства. Здесь можно узнать задолженность по транспортному налогу и без ИНН, имея лишь паспорт и документы на транспортное средство. Там обязаны выдать дубликат уведомления, по которому можно произвести оплату в банке.

- Проще узнать долг по транспортному налогу в режиме онлайн по ИНН. Официальный сайт ФНС содержит все необходимые данные относительно сумм задолженностей, однако автовладелец должен там зарегистрироваться, войти в личный кабинет. Пароль и логин к нему выдают сотрудники ФНС.

- На сайте Госуслуги.ру также содержатся данные по долгам и можно узнать налоги на транспортные средства, в частности, по ИНН. Здесь необходимо будет пройти регистрацию, чтобы получить доступ к базе данных и проверить задолженность по транспортному налогу.

Здесь необходимо будет пройти регистрацию, чтобы получить доступ к базе данных и проверить задолженность по транспортному налогу.

Здесь необходимо будет пройти регистрацию, чтобы получить доступ к базе данных и проверить задолженность по транспортному налогу.

Оплата транспортного сбора также возможна в офлайн (банки, терминалы самообслуживания) или онлайн-режиме (веб-банкинг при наличии карточных счетов).

Как узнать сумму налога по ИНН?

Не владея достаточной информацией, а имея на руках только персональные данные, в частности, ИНН, также можно узнать начисленный сбор. Такой способ имеет свои нюансы:

- Как правило, такой метод совершенно бесплатен.

- Сложности возникают с гарантиями конфиденциальности – ведь придется указывать свои паспортные данные, ИНН, фамилию, имя. Выбирайте те ресурсы, которые заслужили хорошую репутацию и известны давно. Там без опаски можно проверить транспортный налог на автомобиль в режиме онлайн по ИНН.

- На многих сайтах доступна услуга «СМС-информирование». Она платная. Оформив заявку, сразу же после начисления налога придет сообщение с указанием суммы к оплате, конечной даты ее внесения.

- На некоторых ресурсах в режиме онлайн можно узнать транспортный налог по ИНН и без регистрации.

Налоговая служба РФ также имеет подобный ресурс, который работает с 2013 года. Порядок действий следующий:

- Перед тем как узнать сумму транспортного налога, вам потребуется персональный ИНН. Идентификационный код выдается ФНС всем физическим лицам, в частности, индивидуальным предпринимателям.

- В налоговых органах получите ключи для входа в кабинет на сайте.

- Зайдя в него, вы можете проверить транспортный, земельный или имущественный налог онлайн.

- В специальном окне можно распечатать готовую квитанцию для дальнейшей уплаты. В ней уже будут внесены данные плательщика, период, сумма налога.

- Сайт гарантирует полную конфиденциальность данных – никто, кроме плательщика, не сможет посетить личный кабинет и воспользоваться полученными сведениями.

В текущем году оплата осуществляется за 2014 год, и если не пришла квитанция от ФНС, можно узнать задолженность по транспортному налогу по ИНН в режиме онлайн.

Узнать задолженность по транспортному налогу по ИНН. Оплата налогов онлайн

Транспортный налог – один из имущественных налогов, поступающий в региональные бюджеты. Этот сбор ежегодно должны уплачивать владельцы транспортных средств. Если в вашей собственности автомобиль, мотоцикл, вертолет или яхта, то вы являетесь налогоплательщиком и обязаны пополнять бюджет региона. Полный перечень транспортных средств, облагаемых налогом, публикуется в 28 главе Налогового Кодекса РФ.

Транспортный налог 2021: размер и сроки его оплаты

Порядок расчета и оплаты транспортного налога определяется Кодексом, в рамках федеральной законодательной базы. Региональными актами устанавливаются размеры ставок – местные бюджеты имеют право повышать или понижать базовые тарифы, но не более чем в 10-ти кратном размере.

Важно знать: уплата сбора производится один раз в год, в срок до 1 декабря. Другими словами, до декабря текущего года нужно заплатить налог, начисленный за прошедший год. Если вы владели транспортным средством не целый год, то и взнос будет рассчитан пропорционально. Например, купив автомобиль в августе, вы заплатите налог за пять месяцев из двенадцати.

Если вы владели транспортным средством не целый год, то и взнос будет рассчитан пропорционально. Например, купив автомобиль в августе, вы заплатите налог за пять месяцев из двенадцати.

Важно оплатить сбор в полном объеме и в определенные сроки, чтобы избежать финансовых и административных санкций.

Санкции за нарушение порядка оплаты транспортного налога

Своевременная оплата налогов – это обязанность гражданина. Если не заплатить вовремя, то придется отвечать по закону. Чем же грозит владельцу машины нарушение порядка оплаты транспортного налога?

В зависимости от размеров просрочки будут применяться санкции:

- за каждый день просрочки платежа начисляют пени из расчета 1/300 ключевой ставки ЦБ;

- за непроизведенную оплату нарушитель заплатит штраф 20% от суммы, в дополнение к основной сумме налога и пени;

- за умышленное отклонение от уплаты штраф составит 40% от размера исчисленного сбора;

- за систематическое уклонение от уплаты транспортного налога и крупной суммы задолженности в бюджет нарушителя ожидает уголовная ответственность.

При просрочке свыше полугода суммы неоплаченных налогов, штрафы и пени будут взысканы с нарушителя в порядке упрощенного производства: приставы наложат арест на счета и карты. Налогоплательщикам, задолжавшим за прошлый год, стоит рассчитаться с бюджетом самостоятельно, чтобы не платить дополнительные сборы ведомству ФССП.

Как проверить и оплатить транспортный налог

Узнать о задолженности по налогам можно несколькими способами: посетив налоговую инспекцию, открыв личный кабинет на сайте ФНС, подписавшись на рассылку налоговых уведомлений и пр.

Наиболее удобным способом выступает онлайн-информирование.

На официальном сайте Пеней Нет каждый налогоплательщик сможет узнать и оплатить задолженность по транспортному налогу с минимальными затратами. Здесь не нужно проходить многоступенчатую регистрацию или отправлять массу запросов. По ИНН или номеру квитанции (УИН) вы получите достоверную информацию о текущей задолженности в бюджет.

Преимущества использования портала Пеней Нет:

- работа онлайн, в режиме 24/7;

- высокая скорость обработки и передачи данных;

- достоверность всей информации за счет прямого обмена с базами ФНС и ГИС ГМП;

- удобство пользования: интерфейс и навигация на сайте разработаны для узких задач, поиска и оплаты налогов, сборов, ЖКХ, штрафов;

- гарантия конфиденциальности: данные плательщика и реквизиты его карты не передаются третьим лицам.

Воспользуйтесь поиском просроченной задолженности по транспортному и другим налогам в базе Пеней Нет как можно раньше. Вовремя погашенные долги избавят вас от визитов судебных приставов и ареста счетов.

Как узнать свой налог на транспортное средство и оплатить задолженность онлайн

В конце 2015 г. Российские налоговики запустили систему АИС «Налог-3». Это программа по администрированию имущественных налогов физических лиц. Здесь создана централизованная федеральная база данных с информацией о 55 млн транспортных средств, 35 млн земельных участков, 70 млн объектов недвижимости и других. Вы можете зайти на сайт ФНС (nalog.ru) и проверить транспортный налог. Для этого вам понадобится ИНН.

Чтобы узнать о налоговой задолженности прямо сейчас, воспользуйтесь нашим сервисом.

Заполните форму и нажмите «Найти».

Еще один способ узнать свой налог на транспортное средство онлайн — воспользоваться сайтом Госуслуги. Зарегистрируйтесь и заполните профиль: паспорт, права, СНИЛС, ИНН и другое. Даже без учетной записи вам будет доступна информация о пропущенных налоговых обязательствах.

Зарегистрируйтесь и заполните профиль: паспорт, права, СНИЛС, ИНН и другое. Даже без учетной записи вам будет доступна информация о пропущенных налоговых обязательствах.

Портал Госуслуги не отображает выставленные налоги. Веб-сервис показывает только просроченные платежи: вкладка «Налоги и Финансы». Пункт «Налоговая задолженность» первый в списке.

Как узнать свой ИНН

Быстрее будет найти сведения онлайн, включая свой ИНН. Для этого:

- Откройте сайт ФНС nalog.ru.

- В шапке выберите раздел «Сервисы и услуги».

- Пролистайте страницу вниз и найдите блок «Сведения об ИНН».

- Жмите «Сведения об ИНН физического лица».

- Введите в поисковую форму ФИО и номер паспорта.

- Через 1 секунду веб-сервис отобразит результат.

На всю операцию понадобилось не более 1 мин, без регистрации в Личном кабинете. Теперь можно узнать транспортный налог по ИНН.

Как узнать УИН документа

УИН — это Уникальный Идентификатор Начислений. Данный платежный реквизит введен в действие с февраля 2014 г. (Приказ Минфина РФ № 107-Н от 12.11.2013). Благодаря появлению УИНа существенно упростилось отслеживание поступающих в бюджет имущественных сборов. Этот реквизит можно увидеть на любой квитанции в виде широкой полосы штрих-кода с 20–25 цифрами. Если уведомления нет на руках, то найти УИН можно онлайн, через сайт ФНС. Для этого:

- Зайдите на сайт nalog.ru

- Откройте Личный кабинет.

- Отыщите начисленный налог.

- Нажмите кнопку «Оплатить».

Сайт сгенерирует платежную квитанцию. В ней будет указан УИН. Вы можете оплатить транспортный налог по Интернету. Или распечатать уведомление для транзакции через отделение банка.

Или распечатать уведомление для транзакции через отделение банка.

Если есть задолженность по ТН, то узнать УИН можно на портале Госуслуги. Нажмите кнопку «ОПЛАТИТЬ», и веб-сервис подготовит платежное поручение. Здесь вы найдете Уникальный код.

Транспортный налог — три способа как узнать задолженность

Удобная для автовладельцев услуга «Узнай свою задолженность», действующая на сайте ФНС, с декабря 2013 года перестала существовать. Сейчас выяснить информацию о своей задолженности по транспортному налогу через Интернет можно лишь четырьмя способами. Сведения о долге по транспортному налогу можно узнать:

Узнать транспортный налог и сумму задолженности можно несколькими способами

- На нашем сайте

- Едином портале госуслуг электронного правительства

- В личном кабинете на сайте Федеральной налоговой службы

- В информационной базе данных Федеральной службы судебных приставов. Доступ к базе можно получить на сайте ФССП.

Конечно же, в базе данных судебных исполнителей информация может появиться только в том случае, если вопрос взыскания задолженности уже рассматривался судебными органами, и дело о долге уже принято в производство. А вот заранее о своей задолженности по транспортному налогу можно узнать либо через сайт госуслуг, либо в личном кабинете на сайте ФНС, либо лично посетив ближайший орган Федеральной налоговой службы. В любом случае для оперативного получения нужных сведений на любом из этих сайтов требуется выполнить стандартную процедуру регистрации и открыть личный кабинет. Рассмотрим более подробно порядок действий, который требуется выполнить для получения справки о состоянии дел по уплате транспортного налога.

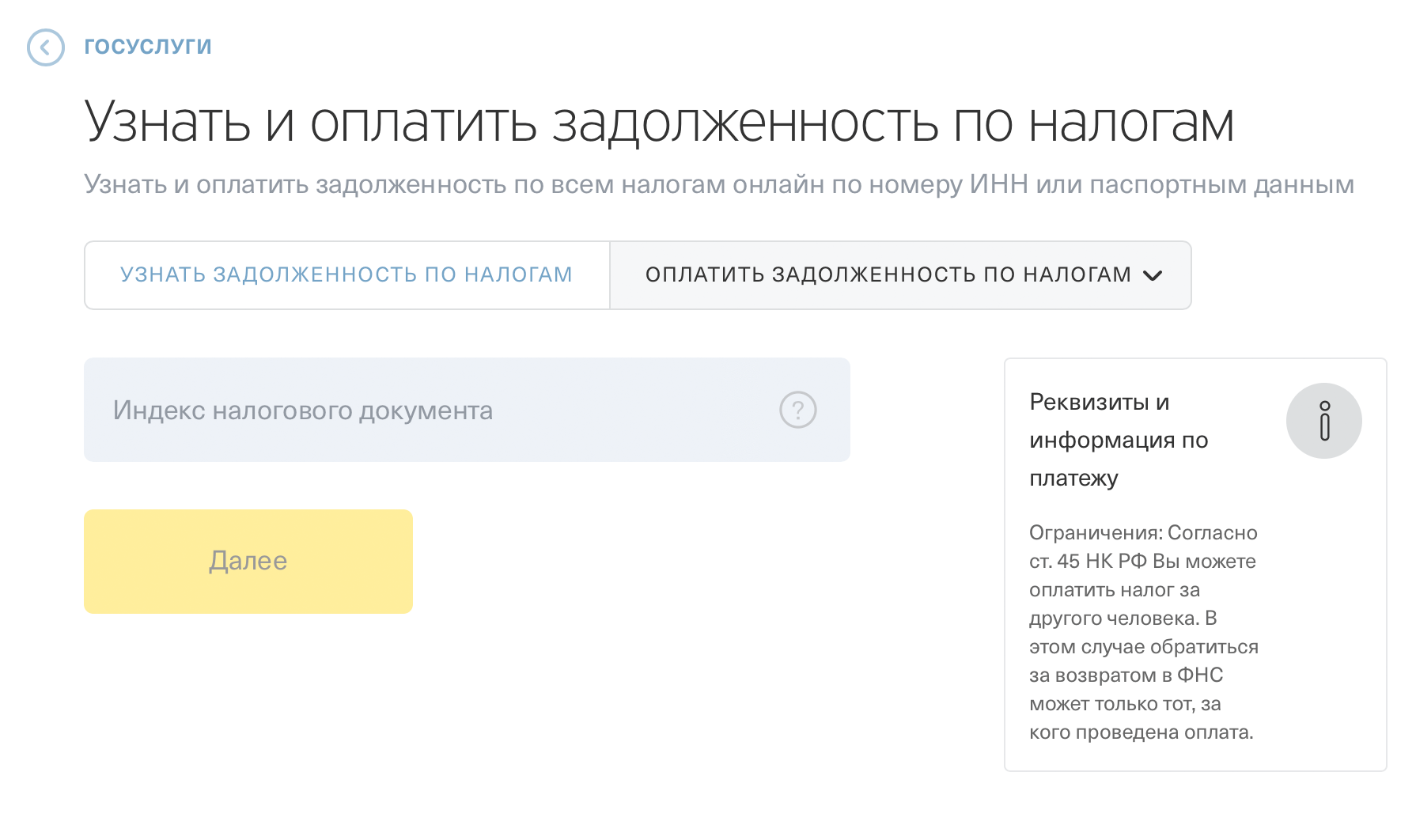

Как узнать задолженность по транспортному налогу через интернет?

Если Вы хотите получить информацию по имеющимся долгам перед государством, то Вы можете воспользоваться одним из следующих онлайн — сервисов:

В поле формы ИНН внесите номер ИНН (индивидуального номера налогоплательщика) и нажмите кнопку искать. Программа произведет поиск по базе Государственной информационной системе и если имеется долг по транспортному налогу выведет на экран сумму задолженности, номер постановления и дату.

Программа произведет поиск по базе Государственной информационной системе и если имеется долг по транспортному налогу выведет на экран сумму задолженности, номер постановления и дату.

Наличие виртуального личного кабинета на сайте налоговой службы РФ даёт большие преимущества и экономию времени рядовому налогоплательщику. Оно позволяет физическому лицу:

- оперативно и своевременно получать необходимые сведения о зарегистрированных объектах недвижимости и транспорта, о состоянии налоговых платежей, о наличии долгов по ним или переплат;

- вести постоянный контроль бюджетных расчётов;

- распечатывать уведомления и платёжные квитанции, а также производить налоговые платежи по ним;

- скачать инструкцию и образец заполнения декларации доходов для физических лиц 3-НДФЛ и самостоятельно правильно оформить её;

- отправить заполненную декларацию в электронном виде с электронной подписью в адрес налоговой инспекции;

- задавать вопросы и получать ответы по всем возникающим проблемам с налоговыми органами, не совершая долгих визитов в контору.

Как видите, пройдя регистрацию на сайте ФНС можно не только узнавать задолженность по транспортному налогу. Список возможностей существенно расширяется, в частности можно проверить не только транспортный налог, но и земельный или имущественный Чтобы зарегистрироваться на сайте и получить доступ в личный кабинет нужно иметь логин и пароль, которые выдаются физическому лицу лично при посещении конторы налоговой инспекции.

Заостряю внимание — чтобы получить логин и пароль от своего кабинета, нужно лично посетить ближайшую налоговую инспекцию.

Процедура регистрации и пользования личным кабинетом состоит из следующих этапов:

Заявление на запись в налоговую через интернет

1. Нужно заполнить предлагаемую форму заявления на подключение, приведённую на сайте налоговой инспекции. В онлайн заявлении указываются ФИО, личный идентификационный номер, паспортные данные и адрес постоянной или временной регистрации; далее нужно кликнуть на клавишу «Подать заявление»; распечатать 2 экземпляра заполненного заявления.

2. С полученными бланками следует прибыть в близлежащее отделение налоговой инспекции. С собой нужно иметь также паспорт и Идентификационный номер налогоплательщика (ИНН) . Там необходимо напомнить работнику инспекции, что вами отправлено онлайн заявление. Это позволит существенно сократить время пребывания в конторе.

В принципе Вы можете пропустить первые два шага и не распечатывать бланки заявлений через интернет. Вы можете сразу посетить налоговую инспекцию, сотрудник инспекции сам заполнит все бланки, но времени на это уйдет больше.

3. В инспекции вам выдадут лично в руки регистрационную карту с логином и паролем, которые являются ключом для входа в ваш личный виртуальный кабинет на сайте ФНС. Зная логин и пароль Вы можете зайти в свой личный кабинет на сайте ФНС.

Учтите, что выданный пароль действителен только в течение месяца. Его обязательно нужно сменить при первом же посещении кабинета, воспользовавшись для этого внутренним сервисом сайта.

Если вы забудете это сделать, то кабинет будет недоступен по истечении данного срока.

Если вы забудете это сделать, то кабинет будет недоступен по истечении данного срока.4. Нужно помнить, что узнать задолженность можно будет только по прошествии трех рабочих дней после первого открытия личного кабинета. Такой период требуется программе для формирования информационного содержания виртуального кабинета. Поэтому не стоит удивляться пустым страницам при первом его посещении.

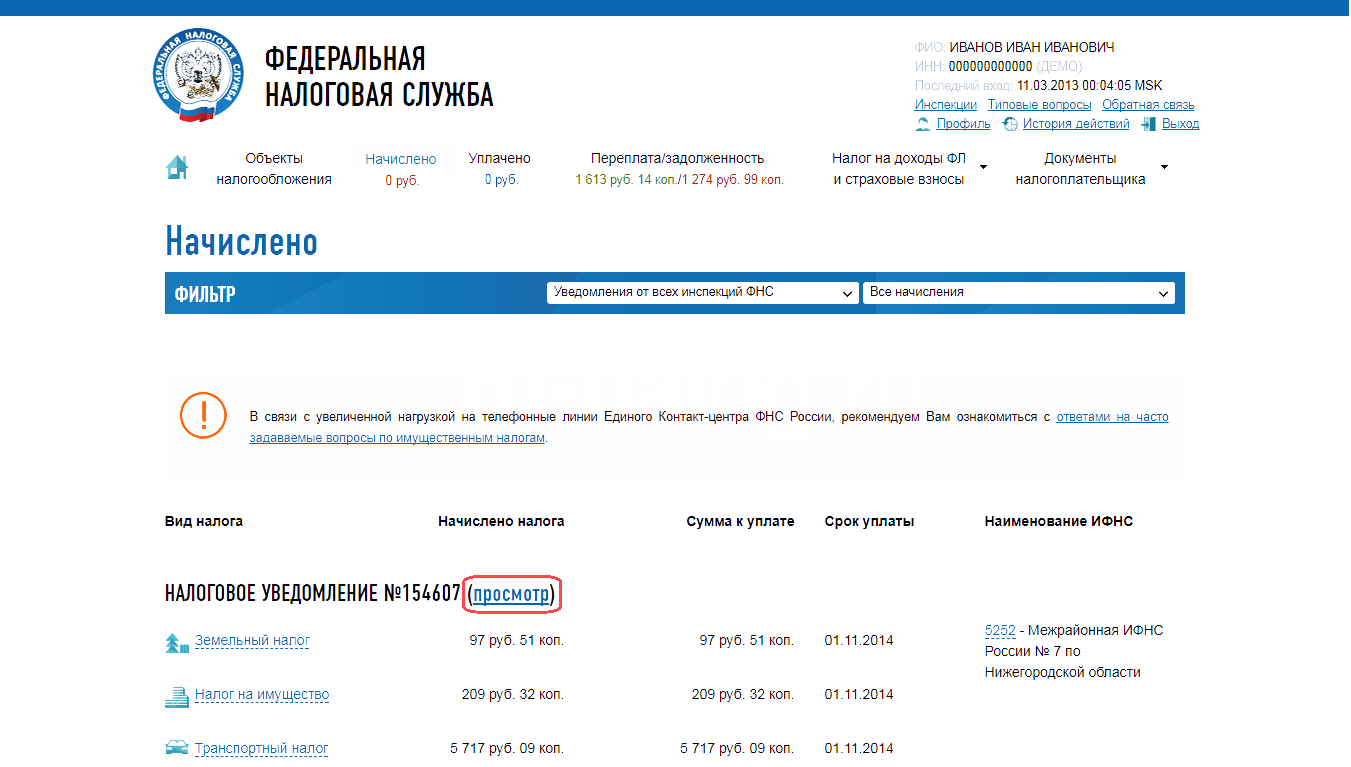

5. Для того чтобы выплатить налог на транспортное средство нужно:

- кликнуть на раздел «Начислено», где будет представлены уведомления с произведёнными начислениями по видам налогов, и выбрать опцию «Оплатить начисления»;

- выбрать из списка пункт «Транспортный налог» и активировать опцию «Сформировать платёжные документы»;

- в результате должна сформироваться заполненная платёжная квитанция с указанной суммой налога в формате pdf, которую нужно распечатать и оплатить в ближайшем филиале Сбербанка. При этом комиссионные сборы отсутствуют.

При этом пользователю будут представлены все банки, через которые можно произвести электронный перевод денег. Владельцы электронных кошельков Qiwi и Webmoney также могут воспользоваться этой опцией. Однако при электронном переводе денег существуют комиссионные удержания, размеры которой могут быть различны для каждого конкретного банка. Следует также отметить, что процесс регистрации и открытия электронного кабинета занимает определённый период времени, поэтому не нужно его откладывать на последний день, а следует заранее позаботиться об этом, как минимум за неделю до крайнего срока платежей по транспортному или другому налогу.

Владельцы электронных кошельков Qiwi и Webmoney также могут воспользоваться этой опцией. Однако при электронном переводе денег существуют комиссионные удержания, размеры которой могут быть различны для каждого конкретного банка. Следует также отметить, что процесс регистрации и открытия электронного кабинета занимает определённый период времени, поэтому не нужно его откладывать на последний день, а следует заранее позаботиться об этом, как минимум за неделю до крайнего срока платежей по транспортному или другому налогу.

Ещё кое-что полезное для Вас:

Через портал государственных услуг

Преимуществом Единого портала госуслуг является то, что здесь собраны практически все услуги, которые предоставляются населению государством, и за которые взыскивается пошлина. Потребителю не нужно искать в просторах Интернета различные сайты или бегать по разным организациям, чтобы оплатить эти услуги, или узнать о своих долгах перед государством. Чтобы выяснить свою задолженность по транспортному налогу, ему следует пройти стандартную процедуру регистрации на сайте. Пользование порталом экономит не только нервы и время налогоплательщика, но и его финансовые средства, так как услуги по оформлению документов в различных конторах стоит немалых средств.

Видео: Как зарегистрироваться на портале госуслуги в 5 шагов

Сама процедура регистрации не представляет особых сложностей. Весь процесс можно представить в виде последовательности следующих операций: Загрузив адрес сайта gosuslugi.ru в адресную строку браузера, выйти на главную страницу Единого портала госуслуг.

Форма регистрации на портале госуслуг

В правом углу в начале страницы нужно нажать клавишу «Регистрация». При этом пользователю будет предложено заполнить основные сведения о себе в виде фамилии, имени и номера мобильного телефона. При отсутствии мобильного телефона можно заявить электронный адрес. После нажатия клавиши «Зарегистрироваться» на указанный телефон или почтовый ящик будет отправлено сообщение о подтверждении полученного сообщения. Так система проверяет истинность введённых данных.

Подтвердить телефон при регистрации на сайте госуслуг

Вводя полученную на телефон цифровую комбинацию в графу «Код подтверждения» и нажимая на клавишу «Подтвердить» или указанную ссылку в почтовом сообщении, пользователь активирует процесс генерации пароля. Для его создания нужно дважды повторить название пароля в выделенных полях и сохранить их, нажав соответствующую кнопку. Этим завершается упрощённая регистрация пользователя на сайте.

Пароль для сайта госуслуг

Однако упрощённый вариант регистрации не даёт возможности выяснить транспортный налог, узнать задолженность по нему, так как предоставляет только небольшой круг услуг. Сюда входят:

- доступ к библиографической информации, имеющейся в государственных книгохранилищах и библиотечных фондах и не относящейся к авторским правам;

- доступ к официальным и публичным статистическим данным;

- получение сведений о финансовой деятельности и бухгалтерских отчётах предприятий и организаций для заинтересованных лиц;

- некоторые другие общие сведения.

Заполнение личных данных при регистрации на сайте госуслуг

Чтобы увеличить число доступных услуг нужно расширить сведения о себе и представить более подробную информацию. Для этого следует инициировать функцию редактирования учётной записи. В этом режиме система потребует ввода персональных паспортных данных и СНИЛС (номер пенсионного страхового свидетельства). Введённые сведения проходят проверку на соответствие в единой информационной базе, и в случае успеха она подтверждается соответствующим смс сообщением.

Проверка личных данных на сайте госуслуг

После подтверждения более подробных учётных данных физическое лицо получает возможность пользоваться более широким списком предоставляемых государственных услуг. Но и этого недостаточно, чтобы уточнить транспортный налог, узнать задолженность и произвести выплаты. Чтобы получить полный доступ ко всем возможным услугам требуется подтвердить личность абонента. Подтвердить свою личность абонент портала может двумя способами:

Способы подтверждения регистрации на сайте госуслуг

- Используя код активации, приобретаемый пользователем в сервисном центре компании «Ростелеком». Это тоже требует выполнения определённых действий на сайте, ввода персональных данных и визита в сервисный центр. Зато это более быстрый способ получения полного доступа по сравнению со вторым вариантом.

- Второй вариант предназначен для тех, кому недоступны офисы по обслуживанию населения «Ростелекома». Он состоит в доставке кода по почте. Такой способ может занять до 2-х недель времени. Код доставляется по почтовому адресу заказным письмом и для его получения необходим паспорт.

Полученный код вводится в отведённое ему поле на странице с профилем пользователя в личном кабинете и таким образом завершается полная процедура получения доступа ко всем функциональным возможностям государственного портала по электронному обслуживанию населения.

Так можно узнать задолженность по транспортному налогу на сайте госуслуг

Чтобы оплатить долг через сервис портала госуслуг, нужно в разделе органов власти выбрать Министерство финансов, и далее — ФНС.

Получить услугу о транспортном налоге на сайте госуслуг

Активируя опцию «Получить услугу» и соглашаясь с предъявляемыми условиями, следует ввести требуемые сведения о персональных данных абонента (ФИО, ИНН, район) и отправить заполненную форму. По результатам проверки представленных данных производится автоматический анализ и генерация сводной ведомости по состоянию начислений за отчётный период. По полученной ведомости оплату можно произвести в филиалах Сбербанка или Альфа-Банка.

Узнать о долгах по налогам на сайте судебных приставов можно здесь.

Транспортный налог: как избежать долгов

Дата: 14.08.2017 13:08

Если вы работаете по найму, вы почти не замечаете, как платите налоги, потому что это делает ваш работодатель. Он отчисляет за вас налог на ваш доход — 13% от зарплаты. На руки вы получаете «чистый» доход — уже с учетом налогов, которые за вас заплатил работодатель. Кроме 13% работодатель платит и другие взносы, которые вам незаметны.

Другое дело — транспортный налог. Если вы владеете машиной, платите его сами. Если не сделать этого вовремя, появится задолженность. За нее вам грозит штраф и запрет на выезд за границу. Но если вовремя заметить задолженность, все обойдется.

В этой статье мы расскажем, что такое транспортный налог, как он становится просроченными и превращается в судебную задолженность, а также как быстро с этим справиться.

Россияне платят налог за владение транспортом: автомобилем, мотоциклом или мотороллером, автобусом или другой самоходной машиной. Сюда же более редкие виды транспорта: самолеты, вертолеты, теплоходы, яхты, парусные суда и катеры, снегоходы, мотосани и любые другие транспортные средства. Если у вас что-то из этого есть, то каждый год вы будете платить транспортный налог.

Регионы сами устанавливают налоговую ставку на основе федеральных. Она может зависеть от объема двигателя, вида транспортного средства, вместимости, стоимости и года выпуска.

Если за вами по документам числится транспортное средство, то вы платите за него налог. Даже если вы им не пользуетесь.

Обычно налоговая отправляет уведомление по почте, но бывают случаи, когда уведомление не приходит. Поэтому, если вы не получили уведомление, это не освобождает от уплаты налога. Если вы собственник недвижимости, следить за налогами — ваша обязанность. Это легко делать через сайт налоговой.

Транспортный налог нужно заплатить до 1 октября. Каждый год вы платите за прошлый: если вы продали машину в конце 2014 года, в 2015 еще будете платить налог.

Проверяйте налоги на http://nalog.ru, а долги по налогам — на http://gosuslugi.ru (новая версия: http://beta.gosuslugi.ru).

Важно понять: налоги — это не то же самое, что налоговая задолженность. И не то же самое, что судебная задолженность.

С момента, когда налоговая начисляет налог, и до 1 октября за вами числятся налоговые начисления. Если вы оплатите их в срок, штрафы и пени вам не грозят. После 1 октября налоговые начисления превращаются в задолженность. На нее уже начисляются пени. Кроме пени налоговая может взыскать штраф — 20% или 40% от суммы налога. Ваша задача — как можно скорее обнаружить и оплатить задолженность.

Если просрочить оплату на полгода, задолженность могут передать в суд. Тогда ее будут взыскивать судебные приставы.

Чем раньше оплатите налог, тем безопаснее и дешевле.

Если вам тоже нужно проверить задолженность, сделайте следующее:

1. Зарегистрируйтесь на http://gosuslugi.ru. Для этого нужны имя, фамилия, номер телефона или адрес электронной почты. Если хотите попробовать новую версию госуслуг — зайдите на http://beta.gosuslugi.ru;

2. Заполните паспортные данные, СНИЛС, ИНН;

3. Выберите услугу «Налоговая задолженность» и нажмите кнопку «Получить услугу»;

4. Посмотрите результат.

Транспортный налог: информация для налогоплательщиков

В связи с увеличением количества обращений от граждан по вопросу уплаты транспортного налога, Межрайонная ИФНС России №1 по городу Севастополю информирует налогоплательщиков об уплате данного налога.

Налогоплательщиками транспортного налога признаются лица, на которых зарегистрированы транспортные средства, вне зависимости от возраста правообладателя. То есть, если транспортное средство зарегистрировано на несовершеннолетнего гражданина, то обязанности по уплате налога ложатся на его родителей (законных представителей).

Налогоплательщики – физические лица уплачивают транспортный налог за 2016 год не позднее 1 декабря 2017 года. Физическим лицам, получившим доступ к Личному кабинету налогоплательщика физического лица на сайте налоговой службы: www.nalog.ru, уведомление по почте направляться не будет.

Рассылка налоговых уведомлений по почте происходит до 1 октября. При неполучении налогового уведомления по уплате транспортного налога в указанный срок, Вам следует обратиться в налоговый орган по месту Вашей регистрации или же подать обращение через Личный кабинет налогоплательщика. Неуплата транспортного налога в установленный срок влечет за собой начисление пени в соответствии с действующим законодательством.

Формирование налоговых уведомлений производится налоговыми органами на основании данных, полученных от органов, осуществляющих государственную регистрацию транспортных средств на территории Российской Федерации. Налоговый орган обязан осуществить постановку на учет физического лица по месту нахождения принадлежащего ему транспортного средства в течение пяти дней со дня получения соответствующих сведений, сообщенных органами, осуществляющими регистрацию транспортных средств. В случае продажи транспортного средства, новый владелец либо лицо, от имени собственника владеющее, пользующееся или распоряжающееся на законных основаниях транспортными средствами, обязаны в установленном порядке зарегистрировать их в течение 10 суток после приобретения транспортных средств. Таким образом, в случае если через 10 дней с момента совершения сделки транспортное средство не будет зарегистрировано на нового владельца, прежнему владельцу, следует обратиться в подразделение госавтоинспекции для прекращения права собственности на себя. При этом исчисление транспортного налога в отношении прежнего владельца будет прекращено по сведениям, полученным от органов госавтоинспекции, с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Рассчитать сумму начисленного налога, не дожидаясь налогового уведомления, владельцы транспорта могут с помощью электронного сервиса «Калькулятор транспортного налога ФЛ», расположенного на официальном сайте ФНС России, в региональном блоке по адресу: http://www.nalog.ru/rn92/. Средства, полученные с уплаты транспортного налога, расходуются на ремонт и обслуживание дорог Севастополя. Заплатите налог сегодня – позаботьтесь о будущем города.

Межрайонная ИФНС России №1 по г.Севастополю

1099-C сюрприз: аннулированный долг часто подлежит налогообложению как доход

Если вы думали, что ваши финансовые проблемы закончились в прошлом году, когда вы погасили долг по кредитной карте, подумайте еще раз.

Для многих потребителей после ухода сборщика долгов приезжает налоговый инспектор.

Через несколько месяцев после успешного урегулирования задолженности по кредитной карте потребители могут получить по почте налоговые уведомления 1099-C «Аннулирование долга». Почему? IRS считает прощенный или аннулированный долг доходом.

Кредиторы и сборщики долгов, которые соглашаются принять как минимум на 600 долларов меньше первоначального баланса, по закону обязаны подавать формы 1099-C в IRS, а также отправлять уведомления должникам, что они должны сделать до января.31. Ежегодно более 3 миллионов налогоплательщиков, получающих формы, должны указывать эту часть прощенного долга как «доход» в своих федеральных налоговых декларациях.

См. По теме: Лучшие кредитные карты для уплаты налогов

«Многие люди не осознают, что у них вообще есть какие-либо налоговые проблемы, когда они переживают это», — говорит Элисон Флорес, главный аналитик налоговых исследований с Налоговый институт в H&R Block. «Они говорят:« Я действительно беден, я разорен и не могу оплачивать счета.Как вы можете считать этот доход? »

Согласно Налоговому кодексу. Например, человек с задолженностью по кредитной карте в размере 10 000 долларов, который договаривается о выплате только 6 000 долларов из остатка, будет иметь доход в размере 4 000 долларов в виде прощенного долга. Эти 4000 долларов необходимо указать как «прочий доход» в строке 21 налоговой формы 1040.

В зависимости от суммы прощенного долга, уровня дохода налогоплательщика, удержаний и других факторов, в середине апреля потребитель может столкнуться с большим налоговым счетом.

Количество форм списания долга, отправленных налогоплательщикам и Налоговой службе, резко возросло после рецессии.Впервые он упал в 2016 году.

Согласно обновленной версии публикации 6961 Управления исследований IRS за 2020 год, за 2020 налоговый год будет подано более 3,9 миллиона форм 1099-C.

Неожиданная налоговая проблемаВажнейшие материалы для чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Проблема: многие потребители понятия не имеют, что такое формы 1099-C, а некоторые могут отбросить аннулирование уведомлений о долге, потому что формы отправляются теми же сборщиками долгов, с которыми, по их мнению, у них больше нет бизнеса.Тем не менее, другие не подают 1099-Cs в свои федеральные налоговые декларации, подвергая себя риску проверок IRS, штрафов и штрафов. Консультанты по потребительским кредитам и налоговые поверенные говорят, что немногие потребители осведомлены о налоговых последствиях урегулирования задолженности по кредитной карте меньшей суммы, чем они должны.

«В некоторых случаях именно IRS предупреждает людей о том факте, что они должны платить налоги по погашенному долгу, но после того момента, когда он был бы выплачен вовремя», — сказал Брюс МакКлари, вице-президент по связям с общественностью National Фонд кредитного консультирования, общенациональная группа некоммерческих кредитных консультационных агентств. «Очень неприятный сюрприз для тех, кто не знает или не получил свой экземпляр 1099-C».

Переговоры с кредиторами, сборщиками долгов и покупателями долгов с целью выплаты части суммы задолженности — обычная практика в отрасли, часто осуществляемая через сторонних агентов, таких как консультанты по потребительским кредитам или специалисты по урегулированию долгов.

«Покупатели долговых обязательств готовы договориться о скидке, иногда, в зависимости от обстоятельств человека, с очень значительной скидкой от всего баланса, для погашения долга», — говорит Дональд Морис, руководитель юридической фирмы Мориса Ватчера в Нью-Джерси. , представляющий покупателей долговых обязательств.

Не все прощенные долги подлежат налогообложениюПотребители, получившие формы аннулирования долга 1099-C, должны показать их составителю налоговой декларации или налоговому консультанту, если они не чувствуют себя комфортно, самостоятельно разбирая непонятные налоговые правила и формы.

«Убедитесь, что ваш налоговый составитель понимает правила, относящиеся к этим видам деятельности», — говорит Марк Стебер, главный налоговый инспектор Jackson Hewitt. «Попросите поговорить с офис-менеджером. Скажите им: «Мне нужно увидеть кого-нибудь, кто разбирается в подобной ситуации».

Налогоплательщики могут иметь право на одно из нескольких исключений, которые позволяют им уменьшить налогооблагаемый доход от аннулированных долгов. Если применяются исключения, они должны подать форму 982 IRS в дополнение к 1099-C.

Шесть исключений к уплате налога на прощенную задолженность включают задолженность, погашенную во время банкротства, и долги неплатежеспособных потребителей (то есть их обязательства превышают их активы) до списания долга.

Однако исключение применяется только в пределах суммы, на которую потребители являются неплатежеспособными. Это означает, что если бы долги на 5000 долларов были списаны, а обязательства превышали активы на 2000 долларов, то 2000 долларов не учитывались бы как налогооблагаемый доход. «Остальные 3000 долларов будут отнесены к прочему доходу», — говорит Флорес из H&R Block.

Налоговые советы по урегулированию долгов- Перед завершением урегулирования долга проконсультируйтесь с налоговым консультантом и попросите специалиста по составлению налоговой декларации, который знаком с 1099-Cs.

- Уточните у кредитора или сборщика долгов точную сумму, которая будет объявлена в 1099-C.

- Имейте в виду, что 1099-C скоро появится. Не выбрасывай. Отнесите это своему налоговому инспектору.

Если есть спор относительно суммы, указанной в форме, немедленно свяжитесь с кредитором или сборщиком долгов, чтобы решить этот вопрос. Попросите исправленную форму 1099-C.

Новое в 2020 налоговом году- Благодаря Закону о консолидированных ассигнованиях федерального правительства, который был подписан в декабре.27 февраля 2020 года налогоплательщикам, которым был прощен ипотечный долг, возможно, не придется платить с него налоги при заполнении подоходного налога за 2020 год в этом году.

- Это связано с тем, что закон продлевает действие исключения в отношении квалифицированной основной задолженности по резидентству на 2025 налоговый год. Это означает, что налогоплательщики, у которых был списан долг на сумму до 750 000 долларов в рамках обращения взыскания, продажи без выкупа, сделки вместо обращения взыскания или изменения ссуды, возможно, не должны будут платить налоги с этого долга.

- Согласно новому закону, это исключение будет применяться к ипотечному долгу, списанному до января.1, 2021. Скажем, налогоплательщики, которые задолжали 205 000 долларов по ипотеке, потеряли свой дом из-за потери права выкупа, а их кредитор продал его за 200 000 долларов. Это означает, что их кредитор простил этим бывшим домовладельцам долг в размере 5000 долларов. В соответствии с Законом о дополнительных консолидированных ассигнованиях этим налогоплательщикам не придется платить налоги с этих 5000 долларов.

- Если вы получили полную и постоянную инвалидность и из-за этого у вас был прощен долг по студенческому кредиту, возможно, вам не придется платить налоги. Это зависит от того, когда был погашен ваш долг.Согласно правилам IRS, если вы получили полную и постоянную нетрудоспособность по студенческой ссуде до 1 января 2018 года, сумма списанного долга будет считаться доходом, и вам придется платить с нее налоги. Если долг по студенческому кредиту был списан после 1 января 2018 г., он не будет считаться доходом, и вам не придется платить с него налоги.

Налогоплательщики, получившие форму 1099-C для долга, который, насколько им известно, не был погашен, должны обратиться к кредитору за разъяснениями.Если долг фактически не был аннулирован, кредитор должен аннулировать 1099-C. Если кредитор не аннулирует форму, необходимо будет использовать процесс спора IRS, чтобы показать, что задолженность не была аннулирована.

Информирование потребителей о налоговых последствиях урегулирования задолженностиБольшая часть неожиданного элемента аннулирования формы долга 1099-C может быть устранена, говорят налоговые органы, если все кредиторы и покупатели долговых обязательств будут регулярно информировать потребителей о возможных налоговых последствиях, когда погашают долги по дисконтированным суммам.

Морис, поверенный покупателя долга, говорит: «В настоящее время не существует закона, который предписывал бы покупателю долга раскрывать информацию о том, что 1099-C будет выдано после урегулирования долга».

Служба защиты интересов налогоплательщиков сослалась на путаницу и неадекватное информирование о 1099-C в своем годовом отчете Конгрессу. Офис адвоката налогоплательщиков опубликовал на YouTube видео, чтобы развеять миф о налоговой форме 982, необходимой для освобождения от уплаты налогов на прощенный долг.

Для них нужно подготовить чистую прибыль по 1099-Cs.Не откладывайте получение помощи от эксперта, если вам нужна помощь в определении того, имеете ли вы право на одно из льгот. Игнорирование формы может иметь последствия в виде долларов и центов.

Стебер из Джексон Хьюитт предупреждает, что IRS более продвинута в отслеживании доходов налогоплательщиков.

«Существует повышенная вероятность того, что, если у вас было одно из этих событий, IRS узнает об этом», — говорит он. «IRS отслеживает это. IRS быстро догоняет человека, который по какой-либо причине оставил этот [1099-C] за пределами своего возвращения.

Налогоплательщики, которые, возможно, переехали и не получили уведомления 1099-C по почте от кредиторов, не могут рассчитывать на незнание в качестве защиты: «Они догонят вас», — говорит Стебер.

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Налогообложение перевода долгов между дебиторами и кредиторами

ИСПОЛНИТЕЛЬНЫЙ | |

|

Частая передача наличных денег между закрытыми предприятиями и их владельцев очень часто. Если собственник работает в бизнес, передача, скорее всего, будет либо зарплата акционеру / сотруднику, либо П. 707 (c) гарантированный платеж партнеру.Как вариант, перевод может быть ссудой. В виде до тех пор, пока истинная суть сделки это ссуда, она будет засчитана для уплаты налогов целей. 1

Денежный поток не исключительно от предприятий к владелец. Многие владельцы предпочитают извлекать выгоду из своих закрытый бизнес с комбинацией собственный капитал и долг.И снова эти кредиты будут уважаться и не реклассифицироваться как капитал, если это добросовестные ссуды.

В нормальном В ходе хозяйственной деятельности эти ссуды погашаются. Квитанция о погашении не облагается налогом кроме как в той степени, в которой это интересно. Тем не мение, в сложных экономических условиях многие из эти ссуды не возвращаются.До такой степени, что кредитор отменяет обязательство, у должника есть доход от погашения долга (COD) под гл. 61 (а) (12). Этот доход облагается налогом если налогоплательщик не имеет права на исключение под гл. 108. В остальных случаях задолженность передается между сторонами в качестве независимая сделка или часть более крупного один.В этой статье рассматриваются эти сделки.

Два основных типа переводы создали значительные налоговые проблемы. В первом случае должник переводит долг на кредитор. Если должник является владельцем бизнес и бизнес является кредитором, перевод кажется вкладом. Если бизнес — должник, а собственник — кредитору, передача может быть распределением, ликвидация или реорганизация.Другой тип передачи от кредитора к должник. Опять же, транзакция может занять форма вклада, если кредитором является владельца, или он может принимать форму распределение, ликвидация или реорганизация если кредитором является бизнес.

От должника к кредитору Переводы

Корпорации

Два основополагающие кейсы, которые заложили основу для анализа перевода долга обязательства должника перед кредитором являются Kniffen 2 и Эдвардс Мотор Транзит Ко.3.Бежал Артур Книффен единоличное предприятие и владела корпорацией. ИП заемные деньги от корпорации. Для действующего бизнеса причины, Kniffen передал активы и обязательства владение корпорацией в обмен за акции корпорации, тем самым перевод долга от должника к кредитор.Сделка соответствовала требованиям разд. 351.

Правительство утверждало, что перевод долга кредитору был на самом деле выписка или отмена долг (один шаг), который должен был быть трактуется как получение загрузки по гл. 351 (b) и облагается налогом в настоящее время. Налогоплательщик утверждал, что передача была предположением долг и, исходя из гл.357 (а), не должно рассматриваться как загрузочный.

Налоговый суд признал, что задолженность аннулирована действие закона. Однако он не принял аргумент правительства относительно структуры сделки. Вместо этого он определил произошли два отдельных шага. Во-первых, корпорация взяла на себя долг.Это предположение был охвачен гл. 357 (а). После предположение, интересы должника и кредитор слился и задолженность погашена. Поскольку перевод был произведен не во избежание уплаты налогов. целей, гл. 357 (b) не применяется. В Результатом был безналоговый гл. 351 транзакция, за исключением тех случаев, когда предполагаемый долг превышают базы переданных активов, приводя к выигрышу по гл.357 (с). Этот решение установило разделение перевод долга от его погашения.

Эдвардс Мотор Транзит Ко. Цитирует и является считается принятым, подход в Книффен. По уважительным деловым причинам владельцы Эдвардс создал холдинг Susquehanna Co. компании и передал ей акции Edwards под гл.351. Саскуэханна взяла деньги взаймы. от Эдвардса для удовлетворения определенных финансовых обязательства. Для устранения возникших проблем от наличия холдинговой компании, владеющей акциями операционной компании, собственники объединились Саскуэханна в Эдвардса под гл. 368 (а) (1) (А). Правительство признало, что основная сделка представляла собой слияние без налогообложения.Однако правительство хотело, чтобы компания признать доход в результате аннулирование или прощение долга. В Налоговый суд вынес решение в пользу налогоплательщика о основания того, что перевод долга (от должника к кредитор) не было списания долга. Постановление процитировало Книффена как авторитет для этого вывода.

На своем поверхность, Edwards Motor Transit подтвердил решение и рассуждения в Книффене. Налоговый суд заявил: «Передача материнская корпорация своих активов для Edwards [его дочерняя компания]. . . составлял выплату непогашенные обязательства. . . как только точно, как если бы Саскуэханна произвела платеж в денежные средства.Это заявление опиралось как на Книффена, так и на Поместье Гилмор. 4 В Гилморе ликвидирующая корпорация передала дебиторская задолженность акционеру, который быть должником. В этом случае суд постановил сделка была передачей активов, а не прощение долга. Суд обосновал свое вывод в значительной степени о том, что нет произошло фактическое погашение долга.

Заявление в Edwards Motor Однако процитированный выше транзит вопреки заключению в Книффене. А оплата не является переводом и принятием обязанность. Поскольку Саскуэханна считалась использовали активы для погашения долга, Налоговая Суд должен был потребовать от Саскуэханны признавать прибыль в той мере, в какой стоимость активы, использованные для погашения долга, превышены их базы.Выводы Книффена и Эдвардс только в своих владениях согласны с тем, что эти переводы долгов не были списанием долгов что привело бы к доходу наложенным платежом. В Книффене, суд постановил, что долг был принят и затем погашен. В Эдвардсе, суд постановил, что погашение долг представляет собой погашение.

Это возможно, что Налоговый суд достиг правильный исход в Эдвардсе Моторный транзит, но по неправильной причине. В Rev. Rul 72-464, 5 должник корпорация слилась с кредитором корпорация в безналоговой реорганизации под гл. 368 (а) (1) (А). Постановление завершено что корпорация-должник не признала любая прибыль или убыток от погашения задолженность в приобретающей корпорации.Общий Меморандум адвоката (GCM) 34902 6 предоставили подробный анализ заключения.

GCM цитирует Книффена и Эдвардс 7 и приняли свои основное обоснование. В частности, это пришел к выводу, что основная сделка ( реорганизация) приводит к передаче задолженность приобретающей корпорации.Это после передача о погашении долга установленное законом слияние интересов. В перевод — это допущение долга, которое не облагается налогом согласно гл. 357 (а). Следовательно цедент (корпорация-должник) не признает прибыль или убыток.

Именно это и произошло в Эд палаты.В долг был принят, но не погашен. Следовательно Налоговый суд должен был прийти к выводу что сделка не подлежала налогообложению согласно гл. 357 (а) и не полагались на сомнительные власть поместья Гилмор 8 или пришли к выводу, что долг был погашен.

Ликвидации

транзакции, обсуждаемые до этого момента, имеют были либо безналоговыми корпоративными образованиями (Разд.351) или безналоговую реорганизацию (гл. 361). В другой транзакции, которая может произойти, кредитор / акционер ликвидирует корпорацию-должник.

Если сделка не между родителем и его дочерняя компания, налогообложение определяется П. 331 и 336. До 1986 г. мог быть определен Книффеном и Эдвардс.С отменой в том же году Общих коммунальных предприятий 9 доктрина (не облагается налогом распределение корпоративной собственности) и вступление в силу настоящего гл. 336, результат простой. Под гл. 336, должник ликвидируемая корпорация признает прибыли и убытки. Были ли ликвидированы корпорация рассматривается как использующая активы для погасить долг, требующий признания прибыль или рассматривается как распределение активов в налогооблагаемая операция по гл.336, все прибыли и убытки признаются.

налогообложение акционера немного больше сложный. Во-первых, акционер должен определить сколько он получил в обмен на склад. Самый разумный ответ: акционер получил стоимость активов минус любой предполагаемый долг и минус лицо сумма долга перед ним со стороны ликвидированная корпорация.Эта сумма используется для определить прибыль или убыток в результате гипотетическая продажа акций согласно гл. 331. Во-вторых, акционер должен определить, что был получен за долг, будь то активы или сам долг. Сумма, полученная в выплата долга ликвидируемой корпорации является необлагаемым налогом возвратом капитала.Если акционер считается получившим сам долг, то долг сливается из существование. Основа всех активов полученная должна быть их справедливая рыночная стоимость (FMV) в соответствии с разд. 334 (а) или общие основные правила.

В случае ликвидации корпорация является дочерней компанией кредитор / акционер, результаты меняются.Под гл. 337, дочерняя компания признает ни прибыль, ни убыток при передаче его ликвидируемые активы распределить 80% (родитель). П. 337 (b) расширяет это правило до включать выплаты в погашение причитающихся долгов материнской корпорации. Следовательно дочерняя компания / должник не признает прибыль или потеря.

Материнская корпорация (кредитор) не признает прибыли или убытков по ликвидация дочерней компании согласно гл. 332. Основание переданного имущества в руки родителя — это переходящая основа. 10 Этот переход базовое правило также применяется к полученному имуществу в качестве оплаты долга, если дочерняя компания не признать прибыль или убыток при погашении.11 Другими словами, прибыль или убыток откладываются до тех пор, пока активы отчуждаются материнской корпорацией.

Одно важное исключение из к родителю применяется правило непризнания корпорация. Под Regs. П. 1.332-7, если основа материнской задолженности отличается от номинальная сумма долга, материнская признает реализованную прибыль или убыток (лицо сумма минус базис), который является результатом погашение.Поскольку это положение не упоминать любые исключения из правил гл. 334 (b) (1), материнская корпорация обязательна использовать переходящую основу для всех активов получено без корректировки на какую-либо прибыль или убыток признан по долгу.

Это обсуждение ликвидации предполагает, что ликвидируемая корпорация платежеспособна.Если это неплатежеспособный, ответ меняется. Перевод не может подпадать под пп. 332 и 337. акционер не рассматривается как получающий имущество в обмен на акции; поэтому убыток допускается согласно гл. 165 (г). В налогообложение долга зависит от суммы, если любые, полученные акционером в результате долга.

Товарищества

Налогообложение переводов долга с участием партнерств составляет определяется, в значительной степени, разд. 731, 752, и 707 (а) (2) (В). В частности, налогообложение переводов партнеров-должников в кредитор / партнерство определяется замаскированные правила продажи гл. 707 (а) (2) (В), тогда как переводы товариществ-должников в кредитор / партнер подпадают под гл.731 и 752.

п. 707 (a) (2) (B) предусматривает, что a передача имущества партнером партнерство и связанный с ним перевод денежных средств или собственность партнеру рассматривается как продажа собственности. В правилах указывается степень, в которой предположение о партнерстве обязательств от партнера рассматривается как распределение продажной цены.

Рег. П. 1.707-5 делений предполагается обязательства в либо квалифицированные обязательства или безусловные обязательства. Квалифицированный обязанность 12 то, что:

- Понесено более двух лет перед предположением;

- Был понесенные в течение двух лет после предположения, но не в ожидании предположение;

- Был выделен капитальные затраты, связанные с недвижимостью передан в товарищество по Темп.Рег. П. 1.163-8T; или

- Был понесенные в ходе обычной деятельности в котором он использовался, но только если все материальные активы этой торговли или бизнеса передаются товариществу.

Сумма квалифицированного обращения обязательства ограничены FMV переданное имущество уменьшено старшим пассивы.Любое дополнительное обращение обязательства рассматриваются как неквалифицированные долг.

Если передачи имущества нет иначе рассматривается как часть продажи, принятие партнерством квалифицированного ответственность в связи с передачей недвижимость не рассматривается как часть продажи. Принятие неквалифицированных обязательств рассматривается как выручка от продажи в той мере, в какой что предполагаемая ответственность превышает передает долю партнера в этом ответственность (как определено в разд.752) сразу после того, как партнерство предполагает ответственность. Если нет денег или другого вознаграждение передается партнеру партнерством в сделке, принятие квалифицированных обязательств в сделка, рассматриваемая как продажа, также рассматривается как выручка от продаж в размере доля передающего партнера в этом ответственность сразу после партнерства принимает на себя ответственность.13 Следуя предположению ответственность, интересы должника и слияние кредиторов, тем самым погасив долг. В результате, как правило, полный сумма этих принятых обязательств является частью выручки от продажи. 14

Принятые обязательства которые еще не считаются выручкой от продажи подпадают под гл.752. С момента совершения сделки. приводит к сокращению передающей личные обязательства, налогоплательщиком считается получить денежное распределение, равное сумма долга, принятого в соответствии с гл. 752 (б). Учитывая, что долг сразу погашены, никакие суммы не распределяются ни на какие партнер. Конечным результатом является то, что передающая сторона должен признать прибыль, если обязательство сумма перевода превышает внешнюю базис до транзакции, увеличенный на основу любого актива, переданного в партнерство в рамках сделки.

Товарищество могло занять деньги у партнер, а затем участвовал в сделке который передает долг кредитор / партнер. Первый вопрос является ли первоначальная транзакция ссудой или основной вклад. П. 707 (а) разрешений ссуды партнеров в товарищества. В оценка сделки аналогична один, чтобы определить, есть ли у акционера одолжил деньги корпорации или сделал основной вклад.Факторы, изложенные в П. 385 и Уведомление 94-47 15 должно быть рассматривается в данном анализе.

Предполагая долг реальный и только он передается кредитору / партнеру результат простой. Партнер рассматривается как сделав денежный вклад в партнерство по гл.752 (а) в той степени, в которой что сумма долга превышает сумму выделяется партнеру по гл. 752 нормативно-правовые акты. Если часть долга распределяется другим партнерам, эти другие партнеры рассматривается как получение условных денежных средств распределение.

Если перевод является частью более крупная сделка, то анализ — это немного сложнее.Передача другого активы регулируются разд. 737, 731 и 751. П. 737 требует, чтобы партнер признал прибыль если в течение предыдущих семи лет партнер внесла собственность со встроенной прибылью в партнерство и текущий FMV распределенная собственность превышает партнерскую внешняя база. Партнер рассматривается как признание прибыли в сумме, равной меньшее из (1) превышения (если есть) FMV имущества (кроме денег), полученного в распределение на скорректированной основе таких заинтересованность партнера в партнерстве непосредственно перед сокращением раздачи (но не ниже нуля) по сумме денег полученный в раздаче, или (2) в сети предварительная прибыль партнера.В внешняя база увеличивается на сумму предполагаемый вклад, потому что партнер взял на себя партнерскую ответственность. После любого усиление по гл. 737 определяется, общий правила распределения пп. 731 и 751 (б) применить к сделке. По сути, перевод кредитору / партнеру партнерский долг перед партнером составляет рассматривается так же, как и любое обязательство, принятое на себя партнер.Погашение долга не должно приводить к дополнительному налогу последствия.

Кредитор-должник Переводы

Дополнительно к переводы от должника к кредитору, есть переводы от кредитора к дебитору. Итог эти транзакции определяются двухэтапный анализ в Книффене. Кредитор считается передавшим актив должнику / собственнику.После передача, интересы должника и слияние кредиторов, в результате чего погашение долга. Этот погашение, как правило, не подлежит налогообложению, поскольку основание долга и номинальная сумма равный. 16 Результат меняется, если основа в руках кредитора и скорректированная цена выпуска должник не равен.17

Партнерства

Один из начальные руководства, которые касались этого вопрос был преподобный Рул. 72-464. 18 В этом постановлении задолженность была переведена в необлагаемую сделка. Следовательно, получатель ( должник) имел переходящую основу в долге. Поскольку эта основа была меньше лица сумма, прирост, равный разнице, был признал.Это постановление не объясняло обоснование признания выгоды или потенциальное воздействие, если стоимость долга отличается от своей основы. 19 Эти предметы были адресовано преподобному Рул. 93-7. 20

Ред. Прав. 93-7 проанализировали транзакцию между партнерство и партнер, обозначенный здесь п и А, соответственно.А было 50% партнер. Этот процент позволил А не быть связанная сторона P согласно П. 707 (б). P также имел нет п. 751 актива, а у А не было доля P обязательства по гл. 752. Это были исключены, потому что они не повлияли на обоснование налогообложения долга переводы.Выдал задолженность номинальной стоимостью 100 долларов за 100 долларов. п приобрел долг на 100 долларов. Когда долг был стоимостью 90 долларов, он был передан А в полное погашение своей доли, которая имела FMV в размере 90 долларов и внешняя базовая стоимость в 25 долларов. В другими словами, кредитор / партнерство распределил долг должнику / партнеру.

Долг представлял собой актив, дебиторскую задолженность в руки П. Когда это был распространен в A, P определил его налогообложение согласно гл. 731 (б), который предусматривает, что никакая прибыль или убыток не признано партнерством по распределение собственности. Применение П. 731 (б) в этой сделке следовало прямо из Книффена, которые рассматривали перевод долга как отделить транзакцию от погашения что следует за передачей.Под гл. 732, г. В виде Базис в переданной задолженности составлял 25 долларов. 21

Основание правила гл. 732 предполагают, что встроенное усиление или реализован убыток по распределенному имуществу и распознается, когда получатель избавляется от недвижимость. В этой ситуации распределенный долг был погашен, и поэтому никакое будущее событие не будет генерировать налогооблагаемая прибыль или убыток.Следовательно, это погашение стало налогооблагаемым событием. В этом конкретный случай, A признанная прибыль в размере 65 долларов США (90 долларов США — 25 долларов США). базис) и доход наложенного платежа в размере 10 долларов (100 долларов — $ 90 FMV.) Решение не было изложить причину признания как прибыль, так и доход наложенным платежом. Это правильный результат на основе Рег.П. 1.1001-2. Под это регулирование, когда собственность используется для удовлетворить регрессное обязательство, должник имеет усиление равно разнице между значением имущества и его основы, а также дохода наложенным платежом равна разнице между количеством долг и стоимость имущества, используемого в качестве урегулирование. Распределенный долг является имуществом во время раздачи, и правила рег.П. 1.1001-2 должны применяться.

В преподобном Рул. 93-7, стоимость долга было меньше номинальной суммы. Долг стоимость может превышать его номинальную сумму. В этом В случае, указанном в постановлении о доходах, вычет за превышение стоимости может быть доступны партнеру в результате считается слиянием. В Письме Постановление 201105016, 22 IRS постановило, что налогоплательщик имеет право на вычет при повторном приобретении его долг с премией как часть план реструктуризации.Преподобный Рул. 93-7 цитируется Рег. П. 1.163-4 (c) (1), и письмо постановления 201105016 процитировал Regs. П. 1.163-7 (с). Оба правила гласят, что повторное приобретение задолженность с премией приводит к вычету процентные расходы, равные выкупу сумма минус скорректированная цена вопроса. Рег. П. 1.163-4 (c) (1) применяется к корпоративным налогоплательщики, а рег.П. 1.163-7 (с) распространил этот режим на всех налогоплательщиков. На основании этих правил и лечения распределения как приобретение долга, вычет процентных расходов должен разрешено, когда значение превышает сумма долга, тогда как доход наложенного платежа составляет распознается, когда значение меньше, чем размер долга.

В Ред. Rul. 93-7, товарищество было кредитором, и долг был переведен на должник / партнер. Обратная транзакция может происходят, когда кредитор / партнер переводит долг перед должником / товариществом в обмен на процент на капитал или прибыль. П. 721 относится к кредитору / партнеру. Следовательно, нет прибыль или убыток признаются.Однако разд. 108 (e) (8) (B) применяется к должник / товарищество. П. 108 (e) (8) (B) предусматривает что партнерство признает доход наложенным платежом равняется превышению погашенного долга над стоимость процентов, полученных кредитор. Этот доход направляется партнеры, которые сразу владели интересами перед переводом.Партнерство не признать прибыль или убыток (кроме COD доход) в результате этой сделки. 23 Ценность процент обычно определяется ликвидационная стоимость процентов получили. 24 Если кредитор получает процент от прибыли, ликвидация значение равно нулю, и поэтому партнерство признает доход наложенным платежом, равный сумме переданный долг.

Корпоративный Транзакции

Долговые переводы между корпорациями и акционерами просто так же вероятно, как переводы между партнерами и партнерские отношения. Если передающая сторона является акционером или становится акционером в качестве результат сделки, пп. 1032, 118, и 351 предусматривают базовую необлагаемость. Тем не мение, П.108 отменяет эти разделы в некоторых случаи.

Если акционер передает долг корпорации в качестве вклада в столица, п. 108 (e) (6) может привести к признание доходов наложенного платежа корпорацией. Под гл. 108 (e) (6), корпорация рассматривается как погашение задолженности с суммой денег, равной скорректированная основа акционера в задолженность.Таким образом, корпорация Сумма дохода наложенного платежа, равная превышению номинальная сумма долга по основание в долге непосредственно перед перевод. В большинстве случаев лицо и основа равны, и доход наложенным платежом не признается. Если передача в обмен на акции, гл. 108 (e) (8) (A) предусматривает, что корпорация рассматривается как погашение задолженности с суммой, равной FMV акции.Поэтому корпорация признает доход наложенным платежом, равный превышению номинальная стоимость долга выше стоимости Акция получена. Во многих случаях значение акции меньше погашенного долга, и, следовательно, признается доход наложенного платежа. П. 351 предусматривает, что 80% кредитор / акционеры не признавать ни прибыли, ни убытков, если долг подтверждается ценной бумагой.Если разд. 351 нет подать заявку, кредитор / акционер может иметь возможность требовать вычета убытков или безнадежных долгов.

Rev. Rul. 2004-79 25 обеспечивает подробный анализ перевода долга из корпорация-кредитор должнику акционер. Анализ аналогичен анализу один для партнерских распределений, охватываемых Ред.Rul. 93-7, обсуждалось ранее.

Изменение фактов преподобного Рул. 2004-79, предположить, что акционер занимает деньги у его корпорация. Номинальная сумма долга составляет 1000 долларов, а цена вопроса — 920 долларов. В скидка на исходный выпуск (OID) в размере 80 долларов США составляет амортизируется как корпорацией, так и акционер. В то время, когда исправленная проблема цена и базис — 950 долларов, но FMV — только $ 925 корпорация распределяет долг между акционеру в виде дивидендов.

От с точки зрения корпорации, это имущественный дивиденд. Преподобный Рул. 2004-79 цитирует преподобного Рул. 93-7, но он мог так же легко процитировали Книффена. В виде недвижимость дивиденды, таксоны сделки к корпорации регулируется гл. 311. Поскольку значение в постановление о доходах было меньше, чем основа, корпорация не признала прибыли или убытка.Если стоимость была оценена, корпорация признали прибыль, равную признательность.

Акционер получает налогооблагаемый дивиденд, равный стоимости долг; следовательно, долг имеет основу, равную к его FMV в 925 долларов. Поскольку долг автоматически погашается, акционер рассматривается как выполнившая обязательство в сумма 950 долларов при выплате 925 долларов.Следовательно, акционер должен признать 25 долларов. дохода наложенным платежом.

Второй шаблон фактов в положение о доходах такое же, за исключением Стоимость распределенного долга составляет 1005 долларов США. Под эти факты, акционер будет иметь право к вычету процентных расходов в соответствии с Рег. П. 1.163-4 или 1.163-7 на сумму 55 $ (1005–950 долларов).Другими словами, акционер считается выкупившим собственная задолженность по выплате, равной основанию что распределенный долг получается в сделка.

Выводы преподобного Рул. 2004-79 соток в соответствии с таковыми в преподобном Рул. 93-7. Они следуют рассуждениям Kniffen .

Другая транзакция что может произойти в связи с долгом акционеров, ликвидация корпорации, в результате чего распределение долга перед должник / акционер. Результаты должны быть аналогичны тем, что в преподобном Рул. 2004-79. В корпорация, распределяющая долг, облагается налогом под гл. 336. Следовательно, корпорация признает прибыль или убыток в зависимости от основы долга и его FMV.Это тоже самое результат как в случае дивидендов, за исключением того, что убыток признается в соответствии с п. 336 вместо отказа в соответствии с разд. 311. Группа Основой долга акционера является его FMV под гл. 334 (а). Акционер признает Доходы наложенного платежа или процентные расходы, в зависимости от является ли базис меньше или больше, чем скорректированная цена выпуска долга.Эти результаты вытекают из правил, изложенных в гл. 61 и 163 и соответствуют выводы в вышеупомянутых постановлениях о доходах.

Результаты немного изменятся, если ликвидация квалифицируется в соответствии с пп. 332 и 337. IRS обсудил эти результаты в Совет главного юрисконсульта 200040009. 26 год П.332 защищает родителей от признание дохода при получении долг. П. 337 прикрывает ликвидацию корпорация от признания прибыли или убытка на перевод долга материнской компании корпорация. Основа — переходящая основа под гл. 334 (б). Тогда, поскольку долг погашен, родитель распознает либо Доходы наложенного платежа или процентные расходы по погашение долга.Как и в предыдущем постановления о доходах и Kniffen погашение должно облагаться налогом событие, потому что устранение переходящая основа предотвращает родительский корпорация от наличия налогооблагаемой сделка в будущем, связанная с этим долг. Эти результаты согласуются с предыдущие решения.

Результаты обсуждается для ликвидации материнской / дочерней компании также должно применяться, если должник / корпорация приобретает корпорацию, которая владеет своим долгом в реорганизация необлагаемых налогом активов. В таком случае, П. 361 заменяет разд. 332 и 337. погашение долга — отдельный сделка, которая должна привести к признанию доходов или расходов.

Приобретено Долг

Пока в этой статье обсуждались сделки между должником и кредитором. Теперь перейдем к вопросу о том, как владелец долга приобрел это. Во многих случаях держатель приобрели долг напрямую у должника, и приобретение не подлежит налогообложению. В другом ситуации, долг является непогашенным и находится в руки посторонней стороны.Держатель приобретает долг у этой несвязанной стороны. В этих случаях разд. 108 (e) (4) может создавать COD доход.

Под разд. 61, если должник выкупает свой долг меньше, чем скорректированный цена вопроса, у должника есть доход наложенным платежом. П. 108 (e) (4) расширяет это правило: Если сторона в связи с тем, что должник приобретает долг, должник рассматривается как приобретающий долг, с признанный полученный доход наложенным платежом.Связанный стороны определены в пп. 267 (б) и 707 (б) (1).

Правила предусматривают, что приобретение может быть как прямым, так и косвенный. Прямое приобретение — это одно за другим. лицо, связанное с должником на момент долг приобретен. 27 Непрямое приобретение происходит, когда должник приобретает держателя долгового инструмента, где держатель долга приобрел его в ожидании родства с должником.28 определение того, приобрел ли держатель долг в ожидании родства основан на всех фактах и обстоятельства. 29 Однако если владелец приобретает долг в течение шести месяцев до того, как владелец станет связанным с должник, приобретение держателем считается, что в ожидании стать связанные с должником.30

В футляре прямого приобретения, сумма наложенного платежа доход равен скорректированной цене выпуска минус основу долга в руках связанная сторона. В случае косвенного приобретения, расчет зависит от приобретен ли долг в течение шести месяцев быть приобретенным.31 Если держатель приобрел долг в течение шести месяцев после доход наложенным платежом рассчитывается так, как если бы это было прямое приобретение. Если держатель приобрел долг более шести месяцев назад будучи приобретенным, доход наложенного платежа равен скорректированная цена выпуска за вычетом FMV долга инструмент на дату, когда держатель приобретенный.

Когда должник выкупает свои собственный долг, помимо отчетности о доходах наложенным платежом, задолженность должника погашена как результат слияния интересов. Когда связанная сторона приобретает долг, должник имеет доход наложенным платежом, но долг остается выдающийся. В этих случаях должник рассматривается как выпуск нового долгового инструмента сразу после признания Доход наложенным платежом на сумму, равную сумме используется для расчета дохода наложенного платежа (скорректированный базис или FMV 32).Если эта проблема цена меньше заявленной цены выкупа при наступлении срока погашения долга (как определено в п. 1273 (a) (2), разница в OID, при соблюдении правил амортизации гл. 1272.

Ред. Прав. 2004-79 предоставляет простой пример этой транзакции. В постановлении материнская корпорация, P, выпущена 10 миллионов долларов долга на 10 миллионов долларов.После выдача, S, a дочерняя компания P, выкупил долг за 9,5 млн долларов. Под Рег. П. 1.108-2 (f), P должен был признать 500000 долларов дохода наложенным платежом (10 млн долларов лицо — 9,5 млн долларов S). После этого признания P был рассматривается как выпустивший долг перед S на сумму 9 долларов.5 миллион. Следовательно, $ 500 000 OID было подлежит амортизации P и S. Если S позже переводит долг на P, ранее обсужденные правила определяют налогообложение передачи на основе S (9,5 млн долларов + амортизированная OID).

сек. 61 и 108 (e) (4) применяются только в том случае, если задолженность приобрел меньше, чем исправленный выпуск цена.Если цена приобретения больше чем скорректированная цена вопроса, приобретение партия рассматривает это превышение как премию и амортизирует его, тем самым уменьшая сумму процентный доход, признанный держателем.

Обязательства по рассрочке

Обязательство по выплате отличается от другие обязательства в том, что держатель признает доход, когда денежные средства собираются в оплата обязательства.Правила описание налогообложения рассрочки обязательства были переписаны в рамках Закон о пересмотре продажи в рассрочку от 1980 г., P.L. 96-471. Согласно старому гл. 453 (d) (новый п. 453B (a)), если держатель взноса обязательство распределяет, передает или распоряжается обязательства налогоплательщик обязан признать прибыль или убыток равными разнице между основанием в обязательстве и FMV обязательства.Есть исключение к этому правилу для распределений при ликвидации дочерней компании, освобожденной от налогообложения под гл. 337.

До Кодекса пересмотра, правила разрешили перевод обязательств по рассрочке без получить признание, если сделка была покрывается либо разд. 721 или 351.33 Хотя правила не были пересмотрены для Кодекса изменение, IRS продолжает лечить пп. 721 и 351 как отменяющий признание дохода обеспечение. 34