Новый сервис на портале госуслуг упростит доступ к информации о залоге имущества — Общество

МОСКВА, 11 мая. /ТАСС/. Новый сервис на портале госуслуг, объединяющий реестр уведомлений о залоге движимого имущества и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности, упростит доступ россиян к информации о залоге имущества. Об этом ТАСС сообщили в пресс-службе Федеральной нотариальной палаты (ФНП).

С 11 мая на сайте госуслуг можно будет проверить, находится ли объект в обременении (например, при покупке автомобиля). С этой даты вступает в силу закон об упрощенном поиске информации по движимому имуществу.

«Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг (ЕПГУ), будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов. Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ.

Там отметили, что информация о наличии обременений полезна каждому, кто планирует приобретение на вторичном рынке автомобиля, производственного оборудования, партий товара, даже, например, крупного рогатого скота и любого другого движимого имущества. В частности, по информации палаты, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Таким образом, при покупке транспортного средства с рук есть риск приобретения авто с обременением. Однако даже если продавец утаит информацию о залоге, ее можно будет найти, проверив имущество с помощью сервиса. Проверка движимого имущества на предмет наличия обременений самостоятельно через интернет была и останется бесплатной, сообщили в нотариальной палате.

В пресс-службе добавили, что за 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 млн раз. В нотариальной палате ожидают, что спрос на портале госуслуг также будет высоким. «Со своей стороны Федеральная нотариальная палата провела все необходимые технические работы и готова к предоставлению доступа к данным реестра уведомлений о залоге движимого имущества через ЕПГУ», — рассказали в палате.

В нотариальной палате ожидают, что спрос на портале госуслуг также будет высоким. «Со своей стороны Федеральная нотариальная палата провела все необходимые технические работы и готова к предоставлению доступа к данным реестра уведомлений о залоге движимого имущества через ЕПГУ», — рассказали в палате.

Там также отметили, что дополнительно можно обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества, которая в случае суда станет исчерпывающим доказательством добросовестности приобретателя. «Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят», — рассказали в пресс-службе.

публикация сведений о залоге движимого имущества

Раскрытие сведений о залоге движимого имущества в Федресурсе

Для всех юридических лиц стало неожиданностью появление обязанности с 1 июля 2014 года включать сведения об обременении залогом принадлежащего юридическому лицу движимого имущества в Федресурс, индивидуальных предпринимателей и иных субъектов экономической деятельности согласно, пункту н. 1 статьи 7.1 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Однако известен тот факт, что есть представители юридических лиц, которые считают необязательным соблюдение вышеуказанной статьи закона. Также с данной обязанностью путают внесение информации о предмете залога в Реестр уведомлений о залогах в соответствии со ст. 103.1 Основ законодательства о нотариате 1. Возникает вопрос: почему?

1 статьи 7.1 Федерального закона от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Однако известен тот факт, что есть представители юридических лиц, которые считают необязательным соблюдение вышеуказанной статьи закона. Также с данной обязанностью путают внесение информации о предмете залога в Реестр уведомлений о залогах в соответствии со ст. 103.1 Основ законодательства о нотариате 1. Возникает вопрос: почему?

Можно предположить, что из-за отсутствия штрафных санкций..? Но это не так. Штрафные санкции присутствуют согласно части 6;7;8 статьи 14.25 «Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ. Может тогда из-за существующего мнения, что внесение сведений является обязанностью уполномоченного федерального органа исполнительной власти, осуществляющего государственную регистрацию юридических лиц? Но это тоже не верно! В пункте 8 статьи 7.1 Федеральный закон от 08.08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» перечислены пункты, сведения в которых вносит в Федресурс федеральный орган исполнительной власти, осуществляющий государственную регистрацию юридических лиц. Сведения, указанные в подпунктах «к» – «п» пункта 7 статьей 7.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц самостоятельно.

Сведения, указанные в подпунктах «к» – «п» пункта 7 статьей 7.1 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц самостоятельно.

Можно искать много причин бездействия, но главное найти причины к действию. Почему юридическое лицо должно быть заинтересовано раскрыть сведения о залоге?

В современных условиях рыночных отношений рано или поздно компании сталкиваются с вопросом открытия кредитной линии и создания кредитной истории, и ни для кого не секрет, что это очень важная и значимая часть бизнеса для руководителей. Получить кредит под залог имущества компании — один из наиболее приемлемых вариантов.

Всем известно, что деятельность любого юридического лица направлена на извлечение прибыли. Чем больше денежных средств задействовано в обороте компании, тем больше обязательств, но при этом есть возможность и высокой прибыли. В свою очередь, важной и значимой частью (для кредитных организаций, банков) является не просто погашение кредита, а своевременная его выплата. Есть две стороны, в чьих интересах должно действовать Государство, и очевидно, что создание информационного реестра Федресурса — первый шаг к открытости бизнеса перед партнерами, как действующими, так и потенциальными.

В свою очередь, важной и значимой частью (для кредитных организаций, банков) является не просто погашение кредита, а своевременная его выплата. Есть две стороны, в чьих интересах должно действовать Государство, и очевидно, что создание информационного реестра Федресурса — первый шаг к открытости бизнеса перед партнерами, как действующими, так и потенциальными.

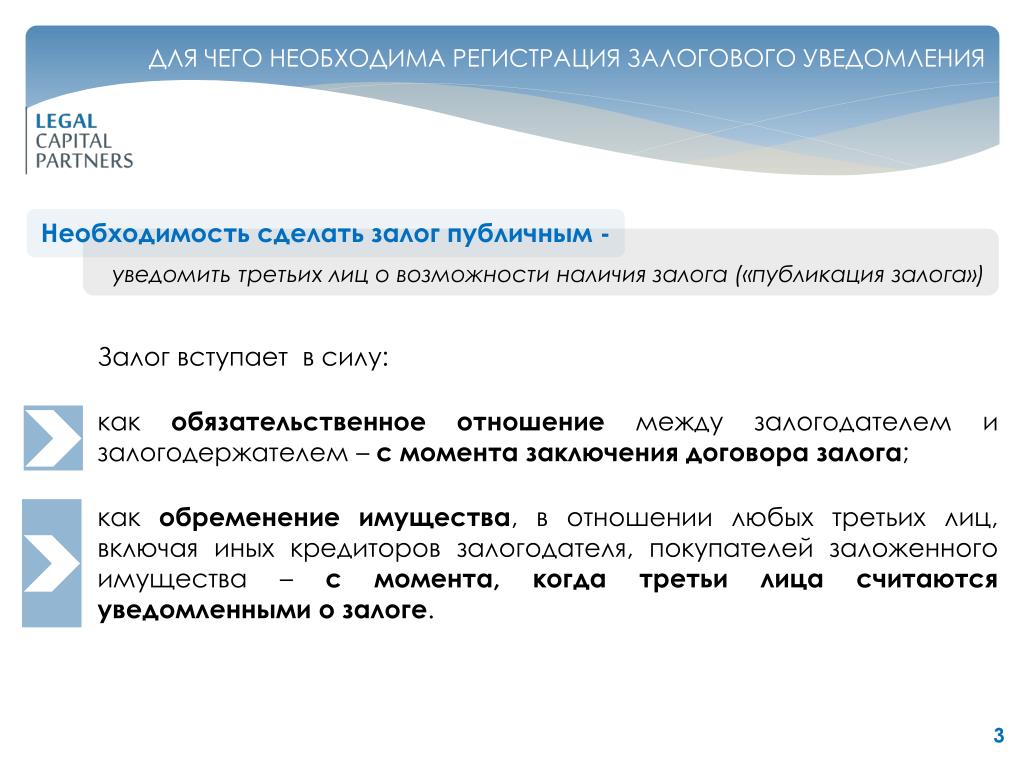

В положениях Гражданского кодекса Российской Федерации публикация сведений об обременении залогом движимого имущества, принадлежащего юридическому лицу, обеспечивает интересы залогодержателя. Для соблюдения прав третьих лиц законодатель ввел следующее ограничение: в отношениях с третьими лицами залогодержатель вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, когда третье лицо знало или должно было знать о существовании залога ранее этого (абз. 3 п. 4 ст. 339.1 ГК РФ)2.

Доступность необходимой информации для любого заинтересованного лица и есть возможность зарекомендовать себя как честного партнера. Из всего вышесказанного следует отметить основную причину публикации сведений о залоге движимого имущества вФедресурсе — это возможность зарекомендовать компанию как ответственного партнера, и в дальнейшем история публикаций в карточке на сайте fedresurs.ru возможно послужит причиной принятия положительного решения со стороны кредитных организаций на стадии согласования выдачи кредита.

Из всего вышесказанного следует отметить основную причину публикации сведений о залоге движимого имущества вФедресурсе — это возможность зарекомендовать компанию как ответственного партнера, и в дальнейшем история публикаций в карточке на сайте fedresurs.ru возможно послужит причиной принятия положительного решения со стороны кредитных организаций на стадии согласования выдачи кредита.

Вопрос о публикации сведений о залоге движимого имущества в Едином федеральном реестре на сегодняшний день очень часто обсуждается среди должностных лиц, занимающих руководящие должности. Это объяснимо, так как срок раскрытия — это три рабочих дня с даты возникновения соответствующего факта. Фактом события является дата подписания договора залога. Очень сложно соблюсти раскрытие, не нарушив сроки, но это возможно, если на стадии сбора документов для кредитной организации Вы, как минимум, создадите электронную подпись и пополните личный кабинет для оплаты хотя бы одного сообщения. А в лучшем случае, следует раскрыть сведения в Федресурсе, указанные в подпунктах «к» – «п» пункта 7 статьей 7. 1 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Это поможет кредитным организациям убедиться в открытости и честности вашего бизнеса для третьих лиц и партнеров. Существует тот факт, что есть юристы, которые советуют своим руководителям не обращать внимание на указанную выше обязанность и тем самым вводят в заблуждение своё руководство и подвергают административной ответственности должностных лиц 3.

1 Федерального закона от 8 августа 2001 г. N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Это поможет кредитным организациям убедиться в открытости и честности вашего бизнеса для третьих лиц и партнеров. Существует тот факт, что есть юристы, которые советуют своим руководителям не обращать внимание на указанную выше обязанность и тем самым вводят в заблуждение своё руководство и подвергают административной ответственности должностных лиц 3.

Принимая во внимание те случаи, в которых регистратор берет на себя ответственность за раскрытие сведений в сети Интернет, уверяя, что всё выполняет согласно закону, не придавая значение, что публикация сведений в Федресурсе настолько же важна, как и публикация на сайтах раскрытия. Что бы быть уверенным, что Вас не вводят в заблуждение, каждый руководитель должен убедиться в том, что раскрывается информация на сайте fedresurs.ru. Для этого следует посетить сайт и, в разделе поиска, найти своё общество и открыть карточку компании, в этом случае Вы сможете убедиться, в каком объеме исполняется Федеральный закон от 08. 08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

08.2001 г. № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей».

1 Ст. 103.1 Основ законодательства РФ о нотариате, «Порядок направления нотариусу в электронной форме уведомления о залоге», утв. решением Правления ФНП от 02.06.2014 г., приказом Минюста России от 17.06.2014 г. № 130.

Дополнительно Федеральная нотариальная палата на своем официальном сайте https://notariat.ru/в разделе «Реестр уведомлений о залоге» опубликовала несколько методических материалов в помощь составителю уведомления о залоге.

2 Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 г. № 51-ФЗ (ред. от 03.07.2016)// Собрание законодательства РФ. 05.12.1994. № 32. ст. 3301.

3 Понятие должностного лица раскрыто в ст. 2.4 КоАП РФ. Применительно к указанным нарушениям привлечь к административной ответственности в виде наложения штрафа могут руководителя юридического лица.

Реестр залогов движимого имущества| Современный предприниматель

С середины 2014 года существует реестр движимого имущества, в который вносятся данные о движимых вещах, находящихся под обременением.

Реестр залогов движимого имущества

Официальный сайт реестра движимого имущества расположен по адресу: ]]>www.reestr-zalogov.ru]]>. Данный реестр начал свою работу 01.07.2014 г. после внесения соответствующих поправок в гражданское законодательство.

Реестр представляет собой список вещей, находящихся в залоге. В него вносятся данные о следующем движимом имуществе:

грузовые и легковые автомобили,

мотоциклы,

сельскохозяйственная и прочая техника,

различное оборудование,

ценные бумаги и облигации,

золото и драгоценности,

прочее имущество, в отношении которого составлен договор о залоге.

О каждом заложенном имуществе в реестре содержатся следующие сведения:

Наименование заложенной вещи с указанием индивидуальных номеров или прочих признаков, позволяющих идентифицировать залог.

Данные о залогодателе и залогодержателе.

Основное назначение реестра – возможность гражданину (или юридическому лицу) узнать, не находится ли в залоге вещь, которую он хочет приобрести. Особенно актуальна такая проверка в отношении автомашин и прочих транспортных средств, поскольку недобросовестный продавец может не сообщить покупателю, о том, что автомобиль находится в залоге, например, у банка.

Обратите внимание! На данном ресурсе содержатся сведения только о движимом имуществе, сведения о земельных участках и различных строениях в нем отсутствуют.

Как внести данные в реестр уведомления движимого имущества

Есть несколько способов, как внести сведения в реестр движимого имущества. Официальный сайт позволяет сделать это следующим образом:

Подать сведения в электронной форме сразу на сайт. Но для этого отправитель должен иметь усиленную электронно-цифровую подпись. Как правило, данный способ практикуют специализированные организации.

Например, банки отправляют информацию обо всех автомобилях, купленных с привлечением кредитных средств.Подать сведения через нотариуса. Для этого нужно заполнить и подать ему уведомление.

Например, банки отправляют информацию обо всех автомобилях, купленных с привлечением кредитных средств.

Например, банки отправляют информацию обо всех автомобилях, купленных с привлечением кредитных средств.Подача заявления нотариусу о внесении сведений в реестр производится следующим образом:

Заявитель составляет уведомление и оплачивает услуги нотариуса.

Нотариус принимает заявление, вносит данные в реестр и выдает заявителю специальный документ, в котором содержится регистрационный номер, присвоенный данному имуществу в реестре.

Подавать данные в реестр могут обе стороны договора о залоге (обременении).

Обратите внимание! Нотариус может отказать во внесении сведений в реестр. Причинами для этого могут служить: некорректное заполнение сведений, подача сведений лицом, не имеющим на это права, неоплата услуги и т.д.

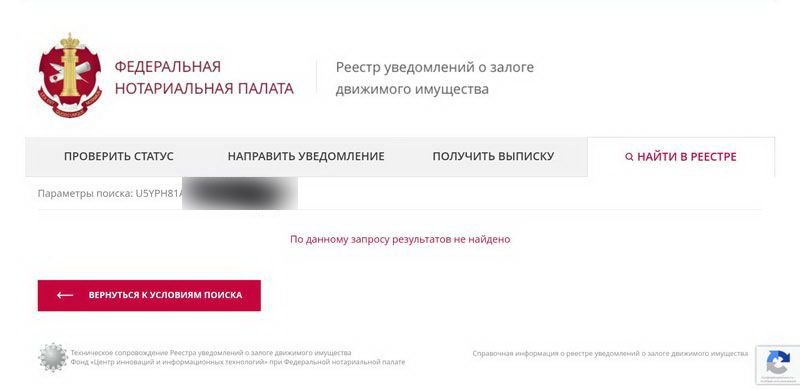

Как сделать запрос в реестр залогов движимого имущества

Официальный сайт реестра позволяет сделать электронный запрос об имуществе.

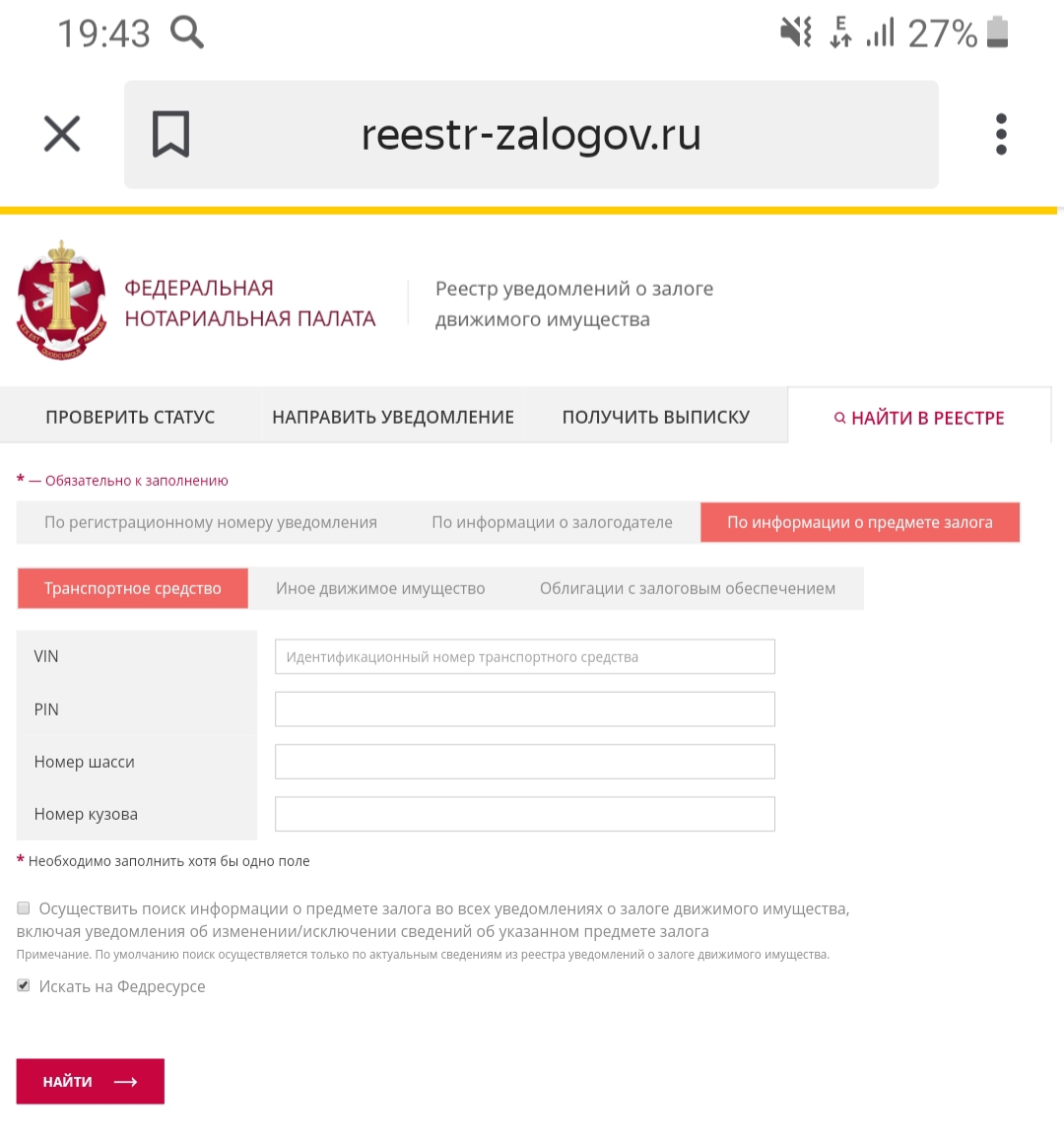

Индивидуальный номер вещи (VIN автомобиля, идентификационный номер оборудования, дату и номер облигаций и т.д.)

ФИО, номер паспорта, регион проживания владельца вещи, которую нужно проверить на предмет залога.

Наименование, ИНН, ОГРН юридического лица.

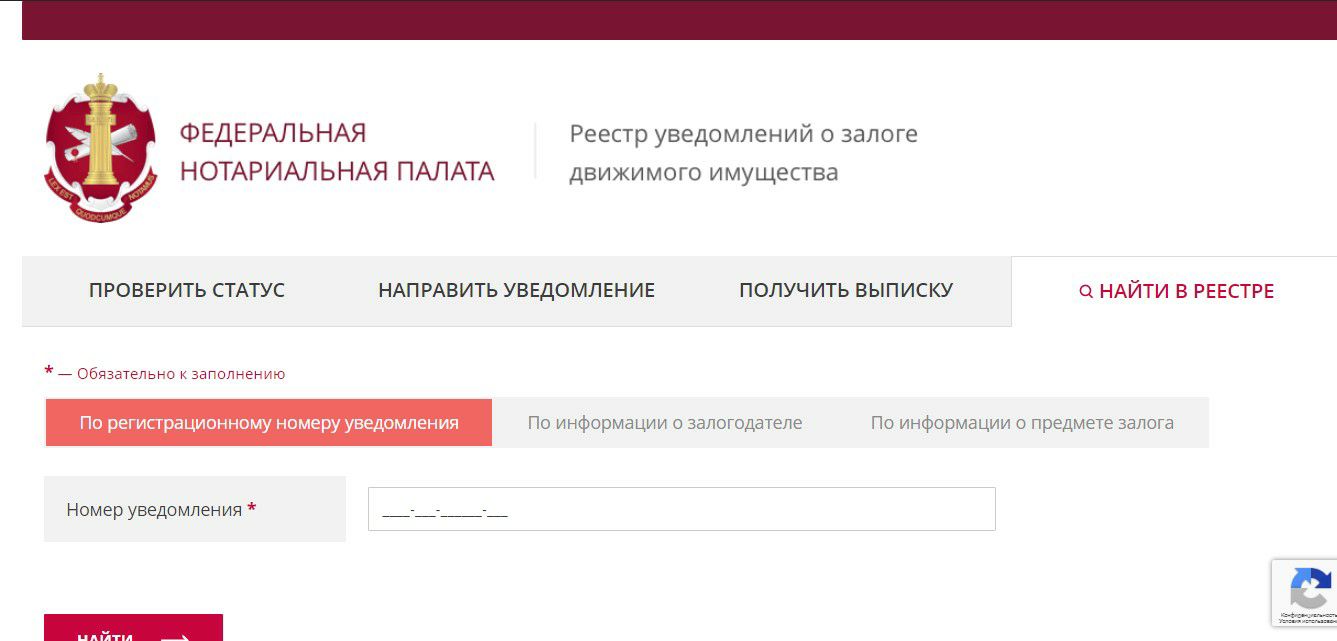

Регистрационный номер уведомления в реестре (если он известен).

Сайт работает в режиме «онлайн» и сразу выдает нужную информацию.

Также сведения можно получить, обратившись к нотариусу с соответствующим запросом.

Как внести изменения в реестр уведомлений о залоге движимого имущества

В случае, когда меняется ситуация с заложенным имуществом, необходимо внести изменения в реестр движимого имущества. Официальный сайт позволяет сделать это с помощью уведомления, поданного нотариусу.

Подать уведомление о возникновении залога может любая из сторон договора. В случае, если залогодержатель прекратил свое существование (смерть, ликвидация), залогодатель может заявить об изменениях в реестр только на основании судебного решения.

В случае, если залогодержатель прекратил свое существование (смерть, ликвидация), залогодатель может заявить об изменениях в реестр только на основании судебного решения.

В реестр вносятся любые сведения, как об освобождении из залога, так и о смене залогодателя или залогодержателя.

Любой человек или компания перед проведением сделки может изучить реестр уведомлений движимого имущества. Официальный сайт дает возможность проверить любое движимое имущество на предмет его нахождения в залоге.

Реестр залогов — Нотариус Другова Наталья Витальевна г. Иркутск

|

В соответствии с положениями Федерального закона № 379-ФЗ с 1 июля 2014 года в Единой информационной системе нотариата начал функционировать ряд электронных реестров, в том числе реестр уведомлений о залогах движимого имущества. Реестр уведомлений о залогах движимого имущества до сих пор не имел аналогов в России. Главным преимуществом введения единого реестра залогов является предоставление гарантий для залогодержателей в том, что предмет залога не будет отчужден или заложен повторно. С 1 июля 2014 года действует принцип публичности залога, к примеру, если гражданин купил на вторичном рынке ранее заложенный автомобиль, а данные о нем в реестре не содержатся, то на это транспортное средство не может быть обращено взыскание. Например, до 1 июля 2014 года банки по суду могли изъять движимую вещь, в частности автомобиль, и покупатель оставался и без машины, и без денег. С другой стороны, имущество, сведения о котором находились в реестре, может быть изъято у приобретателя, если он не озаботился проверкой его чистоты и не обратился к реестру. То есть гражданам, прежде чем покупать автомобиль, нужно зайти на сайт реестра и проверить, не в залоге ли он, а еще лучше взять выписку об этом у нотариуса и приложить ее к договору купли-продажи. |

||

|

Информационные материалы по залогу |

||

Сайт залогов движимого имущества

(направить уведомление / получить выписку в электронном виде):

http://www.reestr-zalogov.ru

Порядок регистрации залога (при подаче на бумажном носителе):

- Скачиваете Форму уведомления (ссылка на внешний сайт). Например, если регистрируется залог транспортных средств, Вам необходимо скачать Форму УЗ1 (выделена красным ниже).

- Заполняете Форму. Если какие-то поля будут заполнены не корректно или не заполнены, мы окажем Вам помощь в заполнении.

- Отправляете Форму на электронную почту .

- Связываетесь с Нами по телефону 8 (3952) 47-84-47, мы оговариваем удобное для Вас время, а также проконсультируем по возникшим у Вас вопросам.

- Вы приходите в нотариальную контору с документами, подтверждающими Ваши полномочия (для физических лиц – паспорт РФ, для юридических – учредительные документы: устав; свидетельства; выписка ЕГРЮЛ; документы, подтверждающие полномочия руководителя; печать; документ, удостоверяющий личность представителя юридического лица (паспорт РФ)).

- Подписываете уведомление в присутствии нотариуса. Получаете свидетельство о регистрации залога.

Таким образом, для регистрации уведомления о залоге необходимы следующие документы:

- Документ, удостоверяющий полномочия заявителя

- Уведомление о залоге (уведомление подписывается заявителем в присутствии нотариуса).

Порядок выдачи выписок из реестра:

Согласно ст. 103.7 Основ законодательства о нотариате нотариус выдает выписки из реестра уведомлений о залоге движимого имущества. Выписка из реестра уведомлений о залоге движимого имущества является юридически значимым документом и играет важную роль при предупреждении спорных ситуаций. При покупке движимого имущества, в том числе транспортных средств, мы рекомендуем получать нотариальную выписку для уверенности в отсутствии залогов на приобретаемые вещи.

Выписка из реестра уведомлений о залоге движимого имущества является юридически значимым документом и играет важную роль при предупреждении спорных ситуаций. При покупке движимого имущества, в том числе транспортных средств, мы рекомендуем получать нотариальную выписку для уверенности в отсутствии залогов на приобретаемые вещи.

Для получения выписки к нотариусу может обратиться:

- Любое лицо (Необходимо предъявить паспорт РФ) для получения краткой выписки (актуальные сведения о залоге на определенный момент).

- Залогодатель/залогодержатель (либо их представитель с документами, удостоверяющими полномочия) для получения расширенной выписки (информация о всех зарегистрированных уведомлениях).

Тарифы: подробнее…

Согласно ст. 349 ГК РФ «Залогодержатель в отношениях с третьими лицами вправе ссылаться на принадлежащее ему право залога только с момента совершения записи об учете залога, за исключением случаев, если третье лицо знало или должно было знать о существовании залога ранее этого. Отсутствие записи об учете не затрагивает отношения залогодателя с залогодержателем».

С 1 июля 2014 года залогодержателям, в том числе банкам необходимо регистрировать залоги в реестре. Стимулом для этого является п. 10 ст. 342.1 ГК РФ, в соответствии с которой с 1 февраля 2015 года приоритетность прав залогодержателя определяется датой регистрации в реестре, а не датой договора. В течение этого срока залогодержатели смогут зафиксировать приоритет своих прав на заложенное имущество, который потребуется в случае, если заложенное имущество окажется заложенным еще раз, либо будет перепродано без соответствующего уведомления.

Если заявитель является представителем стороны залога, его полномочия должны быть указаны в самом уведомлении (ст. 103.4 Основ). Отсутствие в уведомлении сведений о документах подтверждающих полномочия представителя является основанием для отказа в регистрации уведомления (ст. 103.2 Основ).

103.4 Основ). Отсутствие в уведомлении сведений о документах подтверждающих полномочия представителя является основанием для отказа в регистрации уведомления (ст. 103.2 Основ).

Автомобильный реестр залогов

Реестр движимого имущества.С 1 июля 2014 года у нас в стране начинает работать Реестр движимого имущества, в который будут попадать залоговое движимое имущество и автомобили, которые находятся в залоге по действующим кредитным, лизинговым и другим договорам.

Смотрите также: Как не купить кредитный автомобиль находящийся в залоге: Разъяснение Верховного суда РФ

Напомним нашим уважаемым читателям, что данный реестр вводится в действие в связи со вступлением в силу Федерального закона РФ от 21 декабря 2013 г. за N 379-ФЗ, который предусматривает введение на территории России четырех реестров, которые обязана вести Федеральная Нотариальная палата. Так, с 1 июля этого 2013 года вводятся следующие Реестры данных: -реестр доверенностей, реестр брачных договор, реестр завещаний и реестр автомобильных кредитных залогов и другого движимого имущества.

Введение электронного реестра залоговых автомобилей позволит покупателям проверять транспортное средство на предмет его ограничений, котрые были наложены ранее, в том числе и на другое движимое имущество.

Зачем нужен электронный реестр залогов автомобилей?

В настоящий момент главной опасностью покупки автомашины на подержанном рынке является риск приобрести транспортное средство, которое находится в залоге у банка или у лизинговой компании. К сожалению, до введения такого реестра залогового имущества обезопасить себя полностью от приобретения кредитного автомобиля было нельзя. Всегда существовал конкретный риск купить с рук автомобиль и остаться без такового, и все ввиду того, что данное транспортное средство является предметом залога по кредитному договору.

Новый федеральный закон предусматривает обязательную передачу банковскими организациями данных о заложенных автомобилях. Если банк не подаст такую информацию об автомобиле, являющегося предметом залога по кредитному договору, а другая сторона, то есть недобросовестный покупатель автомобиля возьмет и перепродаст данную машину на вторичном рынке подержанных авто, то в таком случае банк будет не в праве требовать с добросовестного приобретателя вернуть ему этот автомобиль.

Напомним нашим читателям, что в прошлом году упростилась схема купли-продажи автомобилей, которые снимать с учета в ГИБДД перед продажей уже не обязательно. Продавцу и покупателю достаточно, всего лишь подписать между собой договор купли-продажи этого транспортного средства в простой письменной форме (заверять договор у нотариуса не надо) и в течение 10 суток подать его в регистрационные органы ГИБДД для смены владельца автомобиля.

С одной стороны такое упрощение процесса покупки и продажи автомобилей упростило жизнь автомобилистам, но главная проблема все-же осталась — это история самого автомобиля, информация о штрафах и о различных ограничениях наложенных на такое транспортное средство органами Госавтоинспекции, а также и информация о заложенных автомашинах.

Онлайн сервисы проверки автомобиля по VIN-коду

На наше с вами счастье в Московском регионе (на Федеральном уровне сервис будет введен позднее) недавно заработал интернет-сервис «Авто-Код», который бесплатно предлагает всем желающим узнать историю интересующих их автомобилей. Также органы ГИБДД недавно ввели в действие электронные сервисы, позволяющие по VIN-коду узнать информацию о наложенных штрафах на автомобиль и всю информацию о наложеных на автомобиль ограничений в связи с их регистрационными действиями. И еще, сервис ГАИ позволяет по VIN(у) проверить автомашину на розыск.

Также органы ГИБДД недавно ввели в действие электронные сервисы, позволяющие по VIN-коду узнать информацию о наложенных штрафах на автомобиль и всю информацию о наложеных на автомобиль ограничений в связи с их регистрационными действиями. И еще, сервис ГАИ позволяет по VIN(у) проверить автомашину на розыск.

Как узнать, находится ли автомобиль в залоге?

И вот дорогие друзья, начиная с 1 июля 2014 года начинает работать «Реестр уведомлений о залоге движимого имущества», который ведет Федеральная Нотариальная палата РФ. Стоит здесь сразу отметить, что в настоящий момент данный реестр залогов, как автомобилей так и другого движимого имущества начал свою работу в тестовом режиме, который по некоторым данным будет в таком виде работать до дня его официального запуска в действие.

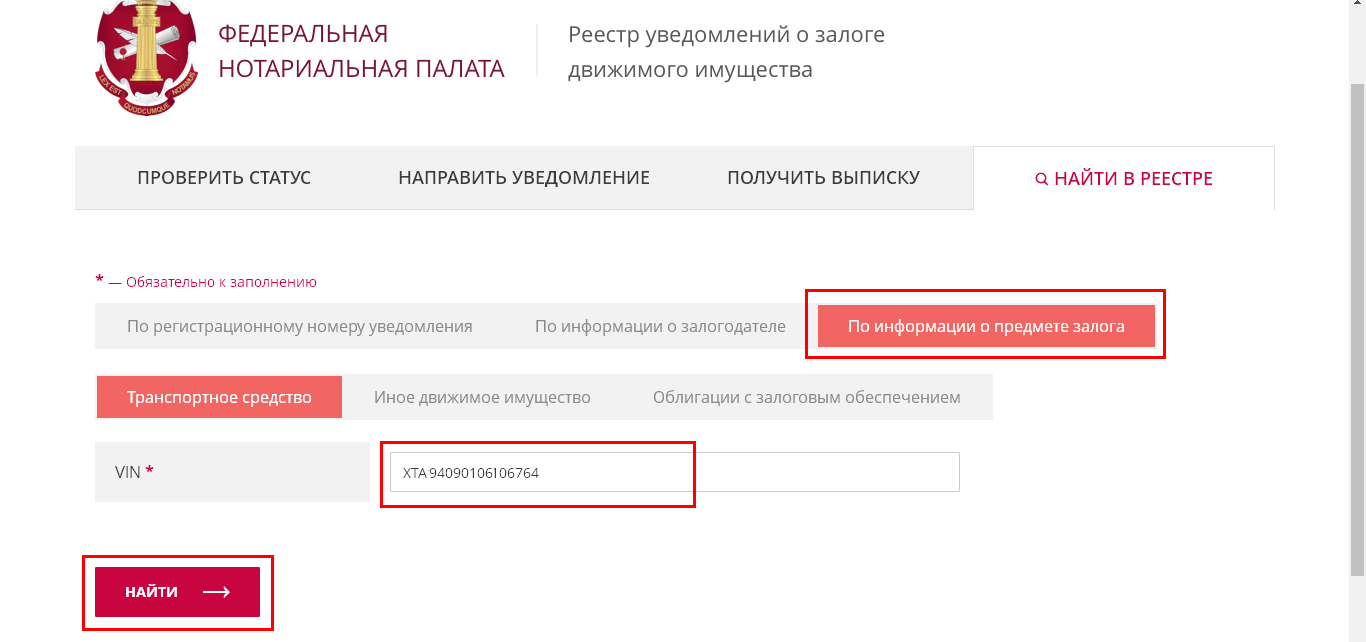

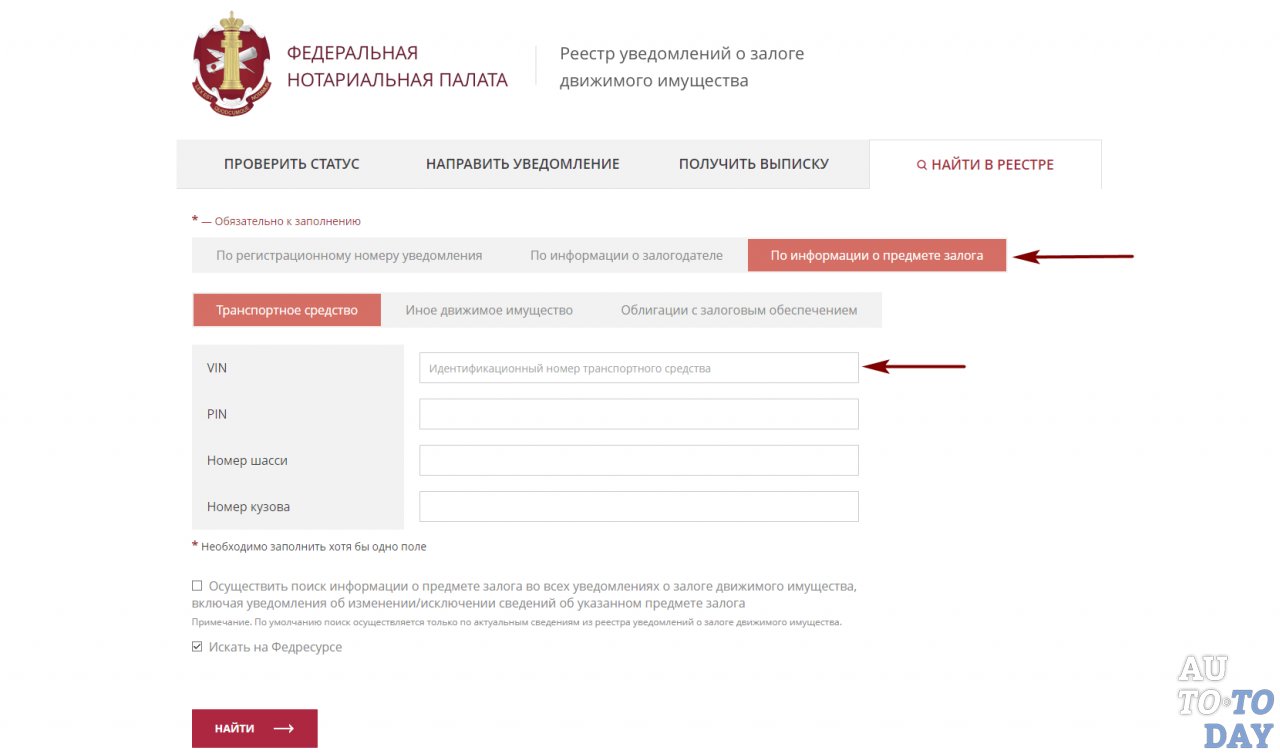

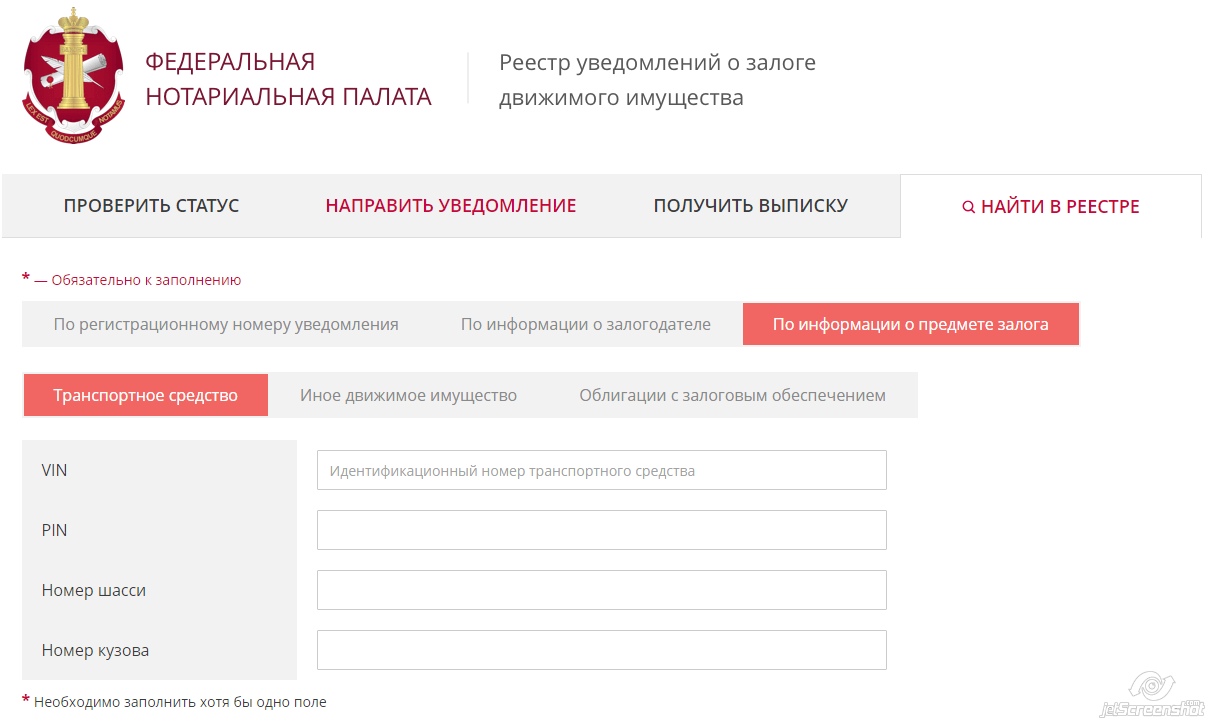

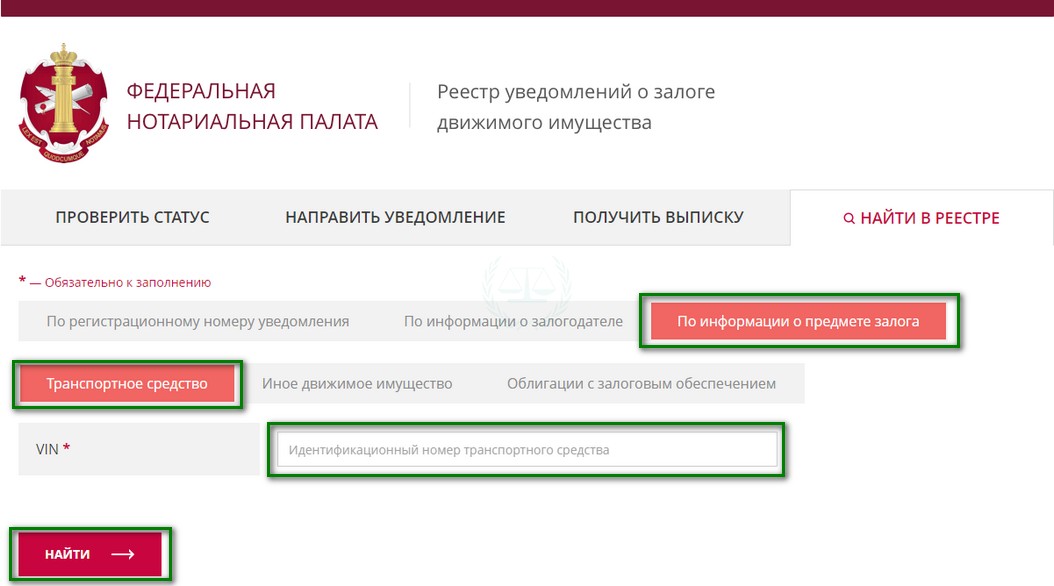

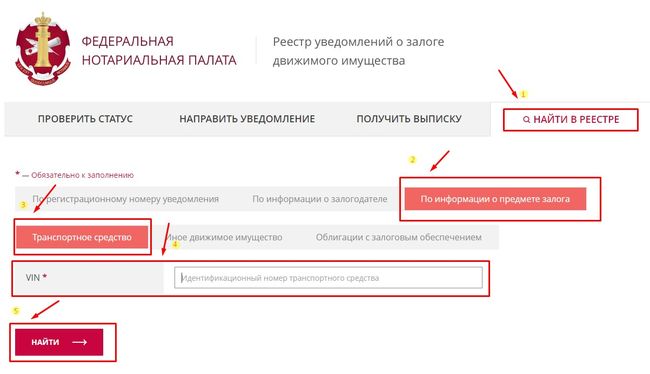

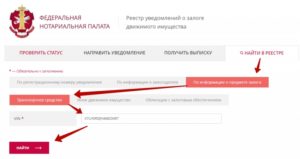

Чтобы зайти на официальный сайт Реестра залогов Вам необходимо пройти по адресу: https://www.reestr-zalogov.ru/#/

Далее необходимо выбрать на специальной вкладке вид поиска. А чтобы узнать находится ли автомашина в залоге Вам необходимо нажать на вкладку «Транспортное средство» и ввести 17-ти значный идентификационный номер машины, т.е. VIN.

А чтобы узнать находится ли автомашина в залоге Вам необходимо нажать на вкладку «Транспортное средство» и ввести 17-ти значный идентификационный номер машины, т.е. VIN.

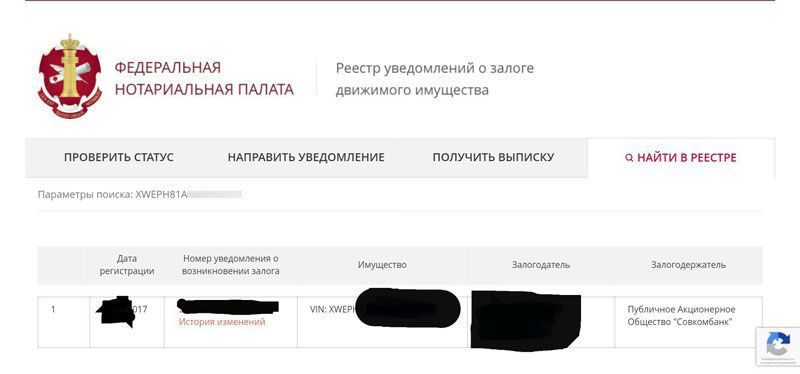

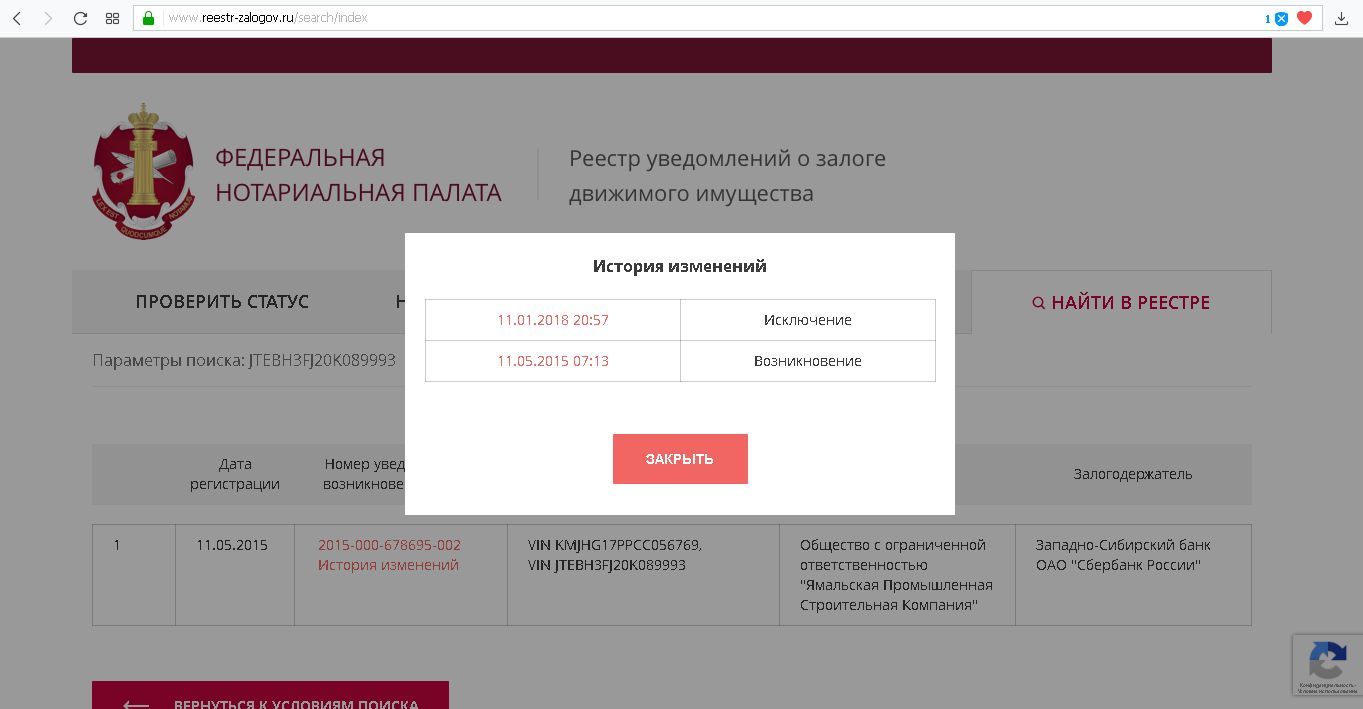

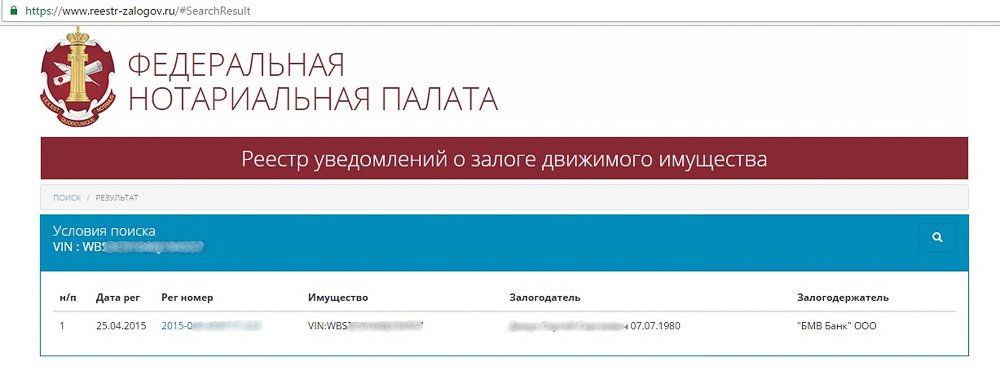

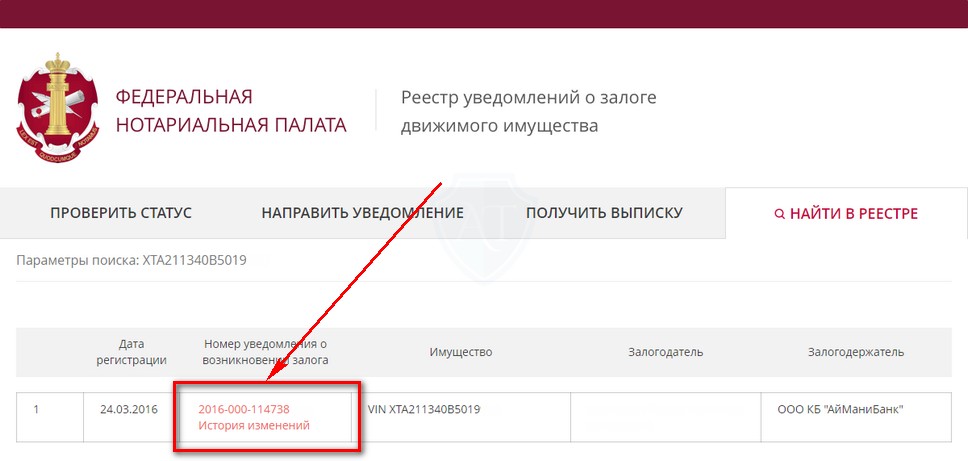

Если в базе данных нотариальной палаты содержится информация о данногм заложенном транспортном средстве, то Вы получите полные данные о предмете залога, а именно:

— номер реестра, дата регистрации залога в реестре, какое заложено имущество, информацию о залогодателе и залогодержателе.

Вывод: Перед приобретением автомобиля с рук обязательно проверьте автомобиль на предмет его залога и возможного обременения на регистрационные действия, обратившись для этого в нотариальную палату и органы ГИБДД.

Также, в Реестре залогов предусмотрен поиск по данным залогодателя. Чтобы определить такой список залогов определенного залогодателя Вам необходимо в онлайн-реестре залогов нажать вкладку- «Информация о залогодатели». Далее надо выбрать юридический статус залогодателя (физическое лицо, юридическое лицо) и ввести известные Вам данные о залогодателе, а после чего нажать кнопку «Поиск».

Далее надо выбрать юридический статус залогодателя (физическое лицо, юридическое лицо) и ввести известные Вам данные о залогодателе, а после чего нажать кнопку «Поиск».

Обращаем ваше внимание на то, что в настоящий момент Реестр залогов наполнен не полностью. Нотариальная палата совместно с банковскими организациями определила максимальный срок до которого времени этот реестр будет наполнен актуальной информацией. Именно с этой конкретной даты начинают действовать юридические последствия для финансовых организаций, которые, в случае не предоставления данных в реестр потеряют право требовать возврата транспортного средства в случае его незаконной продажи залогодержателем.

К нашему с вами сожалению полностью защитить покупателей автомобилей эта база данных не сможет. Ведь не все граждане покупатели будут проверять автомобиль через реестр залогов и через другие информационные онлайн-системы в сети. Не секрет, что доверчивость наших граждан иногда просто удивляет. Так, к примеру, после упрощения купли-продажи автомобилей в России был зафиксирован всплеск мошенничеств. Многие подписывают договор купли продажи ТС и отдают продавцу денежные средства, т.е., доверяя и веря тем самым ему на слово, а потом сталкиваются с огромными проблемами в органах ГИБДД при регистрации договора купли-подажи этой автомашины, в связи с ее розыском или ограничением регистрационных действий по различным причинам.

Так, к примеру, после упрощения купли-продажи автомобилей в России был зафиксирован всплеск мошенничеств. Многие подписывают договор купли продажи ТС и отдают продавцу денежные средства, т.е., доверяя и веря тем самым ему на слово, а потом сталкиваются с огромными проблемами в органах ГИБДД при регистрации договора купли-подажи этой автомашины, в связи с ее розыском или ограничением регистрационных действий по различным причинам.

Чтобы максимально обезопасить автолюбителей и всех автомобилистов в нашей стране в целом от имеющегося риска, чтоб они не потеряли купленный автомобиль, наше интернет-издание 1ГАИ.РУ предлагает Вам, нашим читателям, в качестве справки конкретную памятку, которой каждый из вас автомобилистов должен придерживаться приобретая на вторичном рынке машин подержанный автомобиль.

Как купить автомобиль и потом его не лишиться..

1. Будьте внимательны и бдительны при покупке автомобиля с рук. Проверьте у владельца транспортного средства удостоверение личности, сверив его паспортные данные с данными указанными в паспорте транспортного средства (в ПТС). Данные должны полностью совпадать.

Проверьте у владельца транспортного средства удостоверение личности, сверив его паспортные данные с данными указанными в паспорте транспортного средства (в ПТС). Данные должны полностью совпадать.

2. Если продавец машины не является его законным собственником, то у него на руках должна быть нотариально заверенная генеральная доверенность, в которой должно быть прописано право, продажи именно этого транспортного средства с правом получения денежных средств. Помните всегда о том, что доверенность на право продажи автомобиля может дать только собственник данного транспортного средства, который указан в ПТС.

3. Возьмите у продавца этого автомобиля VIN-номер и воспользуйтесь онлайн сервисом на официальном сайте ГИБДД, при помощи его Вы узнаете, находится ли данный автомобиль в розыске или наложено ли на него ограничение по регистрационным действиям.

4. Также, если Вы приобретаете автомобиль Московского региона, то узнайте по VIN- коду его историю, сделать это можно с помощью интернет сервиса «Автокод».

5. Внимательно проверьте договор купли-продажи. Если Вы не подкованы юридически, то советуем Вам обратиться к специалистам для составления юридически грамотного договора. Обратите также свое внимание, что в данном договоре необходимо будет обязательно указать следующие сведения, что автомобиль не заложен, не обременен другими ограничениями, не участвует в имущественных спорах.

6. Если продавец находится в официальном браке (как правило. об этом можно узнать из самого паспорта, в котором стоит отметка о регистрации брака) и официально не разведен, то необходимо получить от него заверенное у нотариуса согласие супруги (супруга) на продажу этого автомобиля.

7. Договоритесь с продавцом автомашины о следующем, что подписав договор купли продажи Вы отдадите ему только половину суммы за машину, а вторую половину Вы отдадите только после посещения ГИБДД вместе с амим продавцом. Подав подписанный договор купли-продажи на регистрацию в Госавтоинспекцию, после всех естественно пройденых юридических процедур, Вы получите для себя информацию, что автомобиль теперь зарегистрирован на Вас (данные будут внесены в ПТС). Только после всего этого Вы можете полностью расплатиться с продавцом.

8. Если продавец не согласен на Ваши условия по передаче только половины денег до регистрации договора в ГАИ, то это должно Вас насторожить. В таком случае советуем Вам подписать договор купли-продажи на территории ГИБДД и сразу подать данные в его регистрационное подразделение.

9. После того как Вы подписали договор купли-продажи, а далее подали данные о сделке в органы Госавтоинспекции и передали продавцу денежные средства, мы советуем Вам взять с него расписку, в которой необходимо будет указать, что продавец получил деньги за автомобиль в полном размере. Стоит также отметить, что информацию о взятой с продавца расписке о получении им за машину денежных средств Вы можете указать в самом договоре.

10. Не покупайте автомобиль с рук у сомнительных и странных владельцев. Будьте всегда бдительны и избирательны. Не гонитесь за дешевыми предложениями существующими на рынке. Помните всегда о том, что мошенники непременно вопользуются нашей жадностью.

Уведомления о залогах, выписки по ним — Нотариальные действия

Что необходимо знать о регистрации уведомления о залоге движимого имущества?

1. Кем подается? Уведомление подается либо залогодателем, либо залогодержателем. В случае, если уведомление подается директором (руководителем) юридического лица, то нотариусу на обозрение должны быть представлены следующие документы: Устав (положение), свидетельство ИНН, свидетельство ОГРН, решение о назначении соответствующего лица директором (руководителем). Уведомление может быть подано представителем залогодателя / залогодержателя, действующим по доверенности, которая должна содержать следующие полномочия: представительство в нотариальных конторах по вопросам регистрации уведомлений о возникновении, изменении, прекращении залогов движимого имущества, получение выписок из реестра залогов движимого имущества, с правом подписи соответствующего уведомления в нотариальной конторе.

2. Что необходимо при себе иметь? Распечатанное уведомление, которое представитель подписывает в присутствии нотариуса, паспорт лица, которое подает уведомление, а так же документы, указанные в п. 1, в зависимости от того, кто подает уведомление. Для ускорения работы и минимизации риска ошибки просим продублировать распечатанное уведомление нам в электронном виде на почту [email protected] либо принести на «флэшке».

3. Как заполнять? При заполнении уведомления те страницы, которые не заполняются — не включаются в уведомление. Формы уведомлений утверждены Приказом Минюста России от 17.06.2014 N 131 «Об утверждении форм уведомлений о залоге движимого имущества». По индивидуальному предпринимателю заполняются те разделы уведомлений, которые соответствуют физическому лицу.

4. Что в итоге? Как только нотарус отправит подписанное в электронном виде уведомление в Единую информационную систему нотариата, сведения о залоге движимого имущества будут внесены в реестр залогов движимого имущества. По результату выдается свидетельство о регистрации уведомления о залоге движимого имущества. При необходимости нотариус предоставит выписку из реестра залогов движимого имущества.

По результату выдается свидетельство о регистрации уведомления о залоге движимого имущества. При необходимости нотариус предоставит выписку из реестра залогов движимого имущества.

Регистрация уведомления о залоге.

1. Правовая основа:

Глава ХХ.1 Основ законодательства Российской Федерации о нотариате.

Приказ Минюста России от 17.06.2014 N 129 «Об утверждении Порядка ведения реестров единой информационной системы нотариата».

Федеральный закон от 21.12.2013 N 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации».

2. Регистрацией уведомления о залоге движимого имущества (далее также — уведомление о залоге) признается внесение нотариусом в реестр уведомлений о залоге движимого имущества сведений, содержащихся в уведомлении о залоге движимого имущества, направленном нотариусу в случаях, установленных гражданским законодательством. В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса.

В подтверждение регистрации уведомления о залоге заявителю выдается свидетельство, которое по желанию заявителя может быть выдано в форме электронного документа, подписанного квалифицированной электронной подписью нотариуса.

Регистрации в реестре уведомлений о залоге движимого имущества подлежит уведомление о внесении сведений о залоге движимого имущества в реестр уведомлений о залоге движимого имущества (уведомление о возникновении залога), уведомление об изменении сведений о залоге движимого имущества в реестре уведомлений о залоге движимого имущества (уведомление об изменении залога) и уведомление об исключении сведений о залоге движимого имущества из реестра уведомлений о залоге движимого имущества (уведомление об исключении сведений о залоге).

Нотариус не несет ответственность за недостоверность указанных в уведомлении сведений.

3. Порядок регистрации уведомлений.

При регистрации уведомления о залоге нотариус:

1) вносит сведения о залоге, содержащиеся в уведомлении о залоге, в реестр уведомлений о залоге движимого имущества;

2) выдает свидетельство о регистрации уведомления о залоге движимого имущества в реестре уведомлений о залоге движимого имущества.

Нотариус обязан зарегистрировать уведомление о залоге незамедлительно после его поступления.

Уведомлению о возникновении залога присваивается уникальный регистрационный номер в реестре уведомлений о залоге движимого имущества, который отражается в свидетельстве о регистрации уведомления о залоге движимого имущества и используется при последующей регистрации уведомлений об изменении залога и об исключении сведений о залоге, касающихся соответствующего залога.

4. Лица, направляющие нотариусу уведомления о залоге движимого имущества.

1) залогодателем или залогодержателем — уведомление о возникновении залога;

2) залогодержателем или в случае ликвидации юридического лица — залогодержателя / смерти физического лица — залогодержателя залогодателем — уведомление об изменении залога и уведомление об исключении сведений о залоге.

При множественности лиц на стороне залогового обязательства, направляющей уведомление, уведомление должно быть подписано одним из них или представителем одного из них.

Если за регистрацией уведомлений о залоге обращается представитель залогодателя, залогодержателя, то такая регистрация возможна при подтверждении полномочий представителя, например доверенностью, в которой предусмотрено право подписи уведомлений о залоге движимого имущества и их регистрации у нотариуса.

Если уведомление о залоге подается в нотариальную контору в форме бумажного документа, а не форме электронного документа, подписанного электронной цифровой подписью, то такое бумажное уведомление подписывается в присутствии нотариуса (ст. 44 Основ законодательства Российской Федерации о нотариате).

5. Возможен как бумажный документооборот, так и электронный документооборот.

При электронном документообороте:

Для внесения сведений в реестр уведомлений нотариусу направляется уведомление о залоге в форме электронного документа в виде XML-файла, подписанного усиленной квалифицированной электронной подписью заявителя в формате PKCS#7 (отделенная электронная подпись в кодировке DER). Указанный файл уведомления о залоге должен соответствовать установленному формату — XML-схеме, размещенной по адресу, указанному на официальном сайте оператора ЕИС, — www.notariat.ru.

Указанный файл уведомления о залоге должен соответствовать установленному формату — XML-схеме, размещенной по адресу, указанному на официальном сайте оператора ЕИС, — www.notariat.ru.

Свидетельство о регистрации уведомления о залоге выдается нотариусом в форме электронного документа в виде XML-файла, подписанного электронной подписью нотариуса в формате PKCS#7 (отделенная электронная подпись в кодировке DER). Указанный файл Свидетельства о регистрации уведомления о залоге должен соответствовать установленному формату — XML-схеме, размещенной по адресу, указанному на официальном сайте оператора ЕИС www.notariat.ru.

Важно!

Возможность электронного документооборота с нотариусом оговаривается с ним отдельно, для выработки наиболее слаженного взаимодействия.

Выдача выписки из реестра уведомлений о залоге движимого имущества.

1. Выписка из реестра уведомлений о залоге движимого имущества может содержать только актуальные сведения о залоге на определенный момент (краткая выписка) либо содержать также информацию о всех зарегистрированных уведомлениях, на основании которых она сформирована (расширенная выписка).

2. По просьбе любого лица нотариус выдает краткую выписку из реестра уведомлений о залоге движимого имущества. По просьбе залогодателя или залогодержателя, указанных в зарегистрированном уведомлении о залоге, либо их представителя в отношении соответствующего залога нотариус выдает краткую или расширенную выписку из реестра уведомлений о залоге движимого имущества.

Как защитить права при залоге имущества

Созданный Нотариальной палатой России, Реестр уведомлений об имущественных залогах — действенный способ обнаружения обременения в виде залога на движимое имущество.

В нем содержится более 4 млн записей, свидетельствующих о действующих договорах залога. Большая их половина — договора залога автотранспорта.

Самый быстрый, бесплатный и простой способ проверить, не обременено ли залогом имущество, которое вы хотите приобрести — обратиться к Реестру уведомлений. Так можно защитить себя и близких от мошенников, которые продают заложенное имущество, такое, как автотранспорт, оборудование или товары, ещё находящиеся в обороте.

Количество ежемесячных обращений граждан к данным Реестра стабильно возрастает.

С начала запуска услугой уже успели воспользоваться около 6,2 млн человек. При этом более 50% от общего количества обращений были зарегистрированы в уходящем 2017 году.

По сообщению Федеральной нотариальной палаты, доступ к данным Реестра уведомлений о залоге открыт круглосуточно. Обновление базы происходит в режиме реального времени. Как только в Реестр добавляется запись, она становится доступна для просмотра пользователям. Доступ к Реестру бесплатный.

Возможность проверить перед покупкой движимое имущество — актуальная и востребованная услуга, так как столкнуться с «проблемой» можно даже в автосалоне, не говоря уже про авторынок.

Случаи, когда покупатели популярных автосалонов оставались без купленной машины и без потраченных на покупку денег, к сожалению, не новы.

Некоторые компании и частные лица поспешили воспользоваться услугой в своих корыстных целях, предлагая гражданам за вознаграждение «пробить» по VIN-номеру выбранный автомобиль. Они запрашивают у потенциальных покупателей всю нужную для проверки информацию, а потом совершенно бесплатно за считанные минуты проверят авто на официальном сайте ФНП. Однако скриншот о проверке, который получает клиент их услуги, не имеет никакой юридической силы.

Официальный документ, подтверждающий отсутствие обременения — это удостоверенная выписка из Росреестра, которую может предоставить только нотариус.

Некоторые дельцы идут дальше и открывают целые сервисы по проведению всесторонней проверки автотранспорта. Они обещают собрать всю информацию о машине: участвовал ли автомобиль в ДТП, числился ли в угоне, есть ли на нем залог и т.д..

Они обещают собрать всю информацию о машине: участвовал ли автомобиль в ДТП, числился ли в угоне, есть ли на нем залог и т.д..

Однако слабое место таких ресурсов — медленное обновление.

Сведения по транспорту могут быть недельной давности. За это время автомобиль может уже быть заложен, но проверка покажет, что он «чист».

К тому же результаты такой проверки — выписка или скриншоты с сайта — не имеют юридической силы.

Только выписка из реестра, удостоверенная нотариусом, может быть гарантией отсутствия обременения на машину. Гарантией, что ваш автомобиль после покупки будет только вашим и его не заберут в для оплаты долгов предыдущего владельца.

Сведения, указанные в Реестре на дату, когда была осуществлена сделка, становятся неопровержимым доказательством факта отсутствия или наличия залога. Данные, содержащиеся в Росреестре, подтверждаются Верховным Судом РФ и выступают существенным фактом при рассмотрении споров, связанных с движимым имуществом.

Чтобы права сторон залоговых договоров были соблюдены и в частной, и в корпоративной сфере, использование Реестра уведомлений о залоге — самый надежный и востребованный инструмент.

Это подтверждено и Российской судебной практикой, и всемирным банком, который включил открытие отечественного реестра в топ-пять положительных изменений в экономике РФ.

С помощью реестра можно не только узнать об обременении имущества, но и установить давность залоговых отношений, а также найти основания для их завершения.

« Назад

Обязательства по этике со стороны персонала исполнительной власти

Распоряжение 13989 от 20 января 2021 г.В соответствии с полномочиями, предоставленными мне как Президенту Конституцией и законами Соединенных Штатов Америки, включая раздел 301 раздела 3 Кодекса Соединенных Штатов и разделы 3301 и 7301 раздела 5 Кодекса Соединенных Штатов, настоящим предписывается следующим образом:

Раздел 1 . Клятва этики. Каждый назначенный в каждом исполнительном органе, назначенный 20 января 2021 г. или после этой даты, должен подписать и при подписании должен взять на себя договорные обязательства перед тем, как стать назначенным лицом:

или после этой даты, должен подписать и при подписании должен взять на себя договорные обязательства перед тем, как стать назначенным лицом:

«Я признаю, что это обязательство является частью более широкого этического плана правительства, разработанного для восстановления и поддержания общественного доверия к правительству, и я обязуюсь действовать в соответствии с этим планом. Я обязуюсь принимать решения по существу и исключительно в общественных интересах, без учета личной выгоды или личной выгоды.Я обязуюсь вести себя так, чтобы поддержать независимость правоохранительных органов и предотвратить неправомерное вмешательство в следственные или прокурорские решения Министерства юстиции. Я обязуюсь придерживаться этических норм при приеме на работу в государственные учреждения, которые не создают видимости того, что я использовал свои государственные услуги в личных целях, в том числе путем использования полученной конфиденциальной информации и отношений, установленных в интересах будущих клиентов.

«Соответственно, в качестве условия и с учетом моей работы в правительстве Соединенных Штатов на должности, пользующейся общественным доверием, я беру на себя следующие обязательства, которые, как я понимаю, являются для меня обязательными и подлежат исполнению в соответствии с законом:

«1. Запрет подарков лоббистам. Я не буду принимать подарки от зарегистрированных лоббистов или лоббистских организаций на время моей работы в качестве назначенного лица.

«2. Запрет на вращающуюся дверь — все назначенные лица входят в состав правительства. Я не буду в течение 2 лет с даты моего назначения участвовать в каких-либо конкретных делах с участием определенных сторон, которые напрямую и существенно связаны с моим бывшим работодателем или бывшими клиентами, включая правила и контракты.

«3. Запрет вращающейся двери — лоббисты и зарегистрированные агенты, входящие в правительство. Если бы я был зарегистрирован в соответствии с Законом о лоббировании, 2 U.S.C. 1601 et seq., или Закон о регистрации иностранных агентов (FARA), 22 U.S.C. 611 et seq., в течение 2 лет до даты моего назначения, помимо соблюдения ограничений пункта 2, я не буду в течение 2 лет с даты моего назначения:

Если бы я был зарегистрирован в соответствии с Законом о лоббировании, 2 U.S.C. 1601 et seq., или Закон о регистрации иностранных агентов (FARA), 22 U.S.C. 611 et seq., в течение 2 лет до даты моего назначения, помимо соблюдения ограничений пункта 2, я не буду в течение 2 лет с даты моего назначения:

(a) участвовать в любом конкретном вопросе, по которому я лоббировал или участвовал в регистрируемой деятельности в соответствии с FARA, в течение 2 лет до даты моего назначения;

(b) участвовать в решении конкретной проблемы, к которой относится этот конкретный вопрос; или

(c) искать или соглашаться на работу в любом исполнительном агентстве, в отношении которого я лоббировал или занимался регистрируемой деятельностью в соответствии с FARA, в течение 2 лет до даты моего назначения.

«4. Запрет вращающейся двери — лица, покидающие правительство. Если после моего ухода из правительства на меня распространяются ограничения на общение с сотрудниками моего бывшего исполнительного агентства по окончании трудовой деятельности, изложенные в разделе 207 (c) раздела 18 Кодекса Соединенных Штатов Америки, и его выполнение Начните печатную страницу 7030regulations, я согласен с тем, что буду соблюдать эти ограничения в течение 2 лет после окончания моего назначения. Я буду соблюдать эти же ограничения в отношении общения с высшим персоналом Белого дома.

Если после моего ухода из правительства на меня распространяются ограничения на общение с сотрудниками моего бывшего исполнительного агентства по окончании трудовой деятельности, изложенные в разделе 207 (c) раздела 18 Кодекса Соединенных Штатов Америки, и его выполнение Начните печатную страницу 7030regulations, я согласен с тем, что буду соблюдать эти ограничения в течение 2 лет после окончания моего назначения. Я буду соблюдать эти же ограничения в отношении общения с высшим персоналом Белого дома.

«5. Запрет вращающейся двери — старшие и очень высокопоставленные лица уходят из правительства. Если после моего ухода из правительства я подпадаю под ограничения по окончании трудовой деятельности, изложенные в разделах 207 (c) или 207 (d) раздела 18 Кодекса Соединенных Штатов Америки, а также в подзаконных актах этих разделов, я соглашаюсь с тем, что кроме того, в течение 1 года после окончания моего назначения я не буду оказывать материальную помощь другим в общении или видимости, в которых мне запрещено предпринимать какие-либо действия, (а) заявляя, что я могу участвовать в лоббистской деятельности. в поддержку любых таких сообщений или явок; или (b) участие в любой такой лоббистской деятельности.

в поддержку любых таких сообщений или явок; или (b) участие в любой такой лоббистской деятельности.

«6. Запрет вращающейся двери — назначенцы оставляют правительство для лоббирования. В дополнение к соблюдению ограничений параграфа 4, я также согласен, покидая государственную службу, не лоббировать какого-либо покрытого должностного лица исполнительной ветви власти или назначенного службой старшего руководящего звена, не занимающегося профессиональной деятельностью, и не участвовать в какой-либо деятельности от имени любого иностранного правительства или иностранная политическая партия, которая, если бы она была создана 20 января 2021 г., потребовала бы, чтобы я зарегистрировался в соответствии с FARA на оставшийся срок полномочий администрации или на 2 года после окончания моего назначения, в зависимости от того, что наступит позже.

«7. Запрет на золотой парашют. Я не принимал и не буду принимать, в том числе после прихода в правительство, любую заработную плату или другие выплаты наличными от моего бывшего работодателя, право на получение и выплату которых ограничено лицами, принимающими должность в правительстве Соединенных Штатов. Я также не принимал и не приму никаких безналичных выплат от моего бывшего работодателя, которые предоставляются вместо такой запрещенной выплаты наличными.

Я также не принимал и не приму никаких безналичных выплат от моего бывшего работодателя, которые предоставляются вместо такой запрещенной выплаты наличными.

«8. Обязательства в отношении квалификации при приеме на работу. Я согласен с тем, что любые решения о приеме на работу или другие решения о приеме на работу, которые я принимаю, будут основываться на квалификации, компетенции и опыте кандидата.

«9. Согласие на принудительное исполнение. Я подтверждаю, что Указ Президента под названием «Обязательства по этике сотрудников исполнительной власти», изданный Президентом 20 января 2021 г., который я прочитал перед подписанием этого документа, определяет некоторые из условий, применимых к вышеуказанным обязательствам, и устанавливает методы их принуждения.Я прямо принимаю положения этого Указа как часть настоящего соглашения и как обязательные для меня. Я понимаю, что условия этого залога дополняют любые законодательные или другие правовые ограничения, применимые ко мне на основании Федеральной государственной службы ».

сек. 2 . Определения. Для целей настоящего приказа и залога, указанного в разделе 1 настоящего приказа:

(a) «Исполнительное агентство» включает каждое «исполнительное агентство», как это определено в разделе 105 главы 5 Кодекса Соединенных Штатов, и включает исполнительную канцелярию президента; при условии, однако, что это «исполнительное агентство» будет включать Почтовую службу и Комиссию по почтовому регулированию США, но не будет включать Государственную подотчетную службу.

(b) «Назначенный» должен включать каждого назначенного на полную ставку президента или вице-президента, не связанного с карьерой, назначенного на должность старшего руководящего звена (или другой системы типа SES) и назначенного на должность, которая была освобождены от конкурентных услуг по причине того, что они носят конфиденциальный или политический характер (Приложение C и другие должности, исключенные в соответствии с сопоставимыми критериями) в исполнительном агентстве. В него не входят лица, назначенные в качестве члена Высшей дипломатической службы или исключительно в качестве уполномоченного офицера военной службы.

В него не входят лица, назначенные в качестве члена Высшей дипломатической службы или исключительно в качестве уполномоченного офицера военной службы.

(c) «Подарок»:

(i) должен иметь определение, изложенное в разделе 2635.203 (b) раздела 5, Свод федеральных правил; начало печатной страницы 7031

(ii) должны включать подарки, которые запрашиваются или принимаются косвенно, как определено в разделе 2635.203 (f) раздела 5 Свода федеральных правил; и

(iii) исключает те позиции, которые исключены разделами 2635.204 (b), (c), (e) (1) и (3), и (j) — (l) раздела 5 Свода федеральных нормативных актов.

(d) «Защищенное должностное лицо исполнительной власти» и «лоббист» должны иметь определения, изложенные в разделе 1602 раздела 2 Кодекса США.

(e) «Зарегистрированный лоббист или лоббистская организация» означает лоббиста или организацию, подающую регистрацию в соответствии с разделом 1603 (а) раздела 2 Кодекса Соединенных Штатов Америки, а в случае организации, подающей такую регистрацию, «зарегистрированная лоббист »должен включать каждого из указанных в нем лоббистов.

(f) «Лобби» и «лоббируемый» означает действовать или действовать в качестве зарегистрированного лоббиста.

(g) «Лоббистская деятельность» должна иметь определение, изложенное в разделе 1602 раздела 2 Кодекса США.

(h) «Существенная помощь» означает оказание основной помощи, но не включает предоставление базового или общего образования по вопросам права или политики, основанных на опыте человека в предметной области, а также любое поведение или помощь, разрешенные в соответствии с разделом 207 (j) Закона. раздел 18 Свода законов США.

(i) «Особый вопрос» имеет то же значение, что указано в разделе 207 раздела 18 Свода законов США и в разделе 2635.402 (b) (3) раздела 5 Кодекса федеральных правил.

(j) «Особый вопрос с участием определенных сторон» имеет то же значение, что и в разделе 2641.201 (h) раздела 5 Свода федеральных правил, за исключением того, что он также должен включать любое собрание или другое сообщение, относящееся к выполнению свои официальные обязанности по отношению к бывшему работодателю или бывшему клиенту, если только сообщение не относится к конкретному вопросу общего применения, а участие во встрече или другом мероприятии открыто для всех заинтересованных сторон.

(k) «Бывший работодатель» — это любое лицо, для которого назначенный сотрудник в течение 2 лет до даты его или ее назначения служил в качестве сотрудника, должностного лица, директора, доверительного управляющего или генерального партнера, за исключением этого «бывшего работодателя» не включает какое-либо исполнительное агентство или другое образование федерального правительства, правительства штата или местного самоуправления, округа Колумбия, индейского племени, любой территории или владения Соединенных Штатов или любой международной организации, в которой Соединенные Штаты являются государством-членом.

(l) «Бывший клиент» — это любое лицо, для которого назначенный служил лично в качестве агента, поверенного или консультанта в течение 2 лет до даты его или ее назначения, за исключением случаев, когда предоставляемые услуги ограничивались речами или подобные выступления. Сюда не входят клиенты бывшего работодателя назначенного лица, которым он лично не оказывал услуги.

(m) «Прямое и существенное отношение к моему бывшему работодателю или бывшим клиентам» означает вопросы, в которых бывший работодатель или бывший клиент назначенного лица является стороной или представляет сторону.

(n) «Участвовать» означает личное и существенное участие.

(o) «Государственный служащий» означает любого служащего исполнительной власти.

(p) «Администрация» означает все сроки пребывания в должности действующего Президента, действующего на момент назначения назначенного лица, охватываемого настоящим приказом.

(q) «Залог» означает этическое обязательство, изложенное в разделе 1 настоящего приказа.

(r) «Старший персонал Белого дома» означает любое лицо, назначенное президентом на должность в соответствии с разделами 105 (a) (2) (A) или (B) раздела 3 Кодекса США, или вице-президентом для положение в соответствии с разделами 106 (a) (1) (A) или (B) раздела 3. Начать печатную страницу 7032

Начать печатную страницу 7032

(s) Все ссылки на положения законов и нормативных актов должны относиться к таким положениям, которые действуют с 20 января 2021 года.

сек. 3 . Отказ от прав. (a) Директор Управления управления и бюджета (OMB) по согласованию с Советником Президента может предоставить любому нынешнему или бывшему назначенному лицу письменный отказ от любых ограничений, содержащихся в залоге, подписанном таким назначенным лицом, если: и в той мере, в какой директор OMB подтверждает в письменной форме:

(i) буквальное применение ограничения несовместимо с целями ограничения; или

(ii) что отказ от прав отвечает интересам общества.Любой такой письменный отказ должен отражать основу отказа, а в случае отказа от ограничений, изложенных в параграфах 3 (b) и (c) залога, обсуждение выводов в отношении изложенных факторов в подразделе (b) этого раздела.

(b) Отказ вступает в силу, когда свидетельство подписывается Директором OMB, и должно быть обнародовано в течение 10 дней после этого.

(c) Общественные интересы включают, помимо прочего, неотложные обстоятельства, связанные с национальной безопасностью, экономикой, здоровьем населения или окружающей средой.При определении того, отвечает ли общественным интересам отказ от ограничений, содержащихся в параграфах 3 (b) и (c) залога, ответственное должностное лицо может учитывать следующие факторы:

(i) потребность государства в услугах индивида, включая наличие особых обстоятельств, связанных с национальной безопасностью, экономикой, здоровьем населения или окружающей средой;

(ii) уникальность квалификации человека для удовлетворения потребностей правительства;

(iii) объем и характер предшествующей лоббистской деятельности лица, включая то, были ли такие действия de minimis или осуществлялись от имени некоммерческой организации; и

(iv) степень, в которой цели ограничения могут быть удовлетворены за счет других ограничений на услуги физического лица, например, требуемых пунктом 3 (а) залога.

сек. 4 . Администрация. (a) Глава каждого исполнительного агентства должен, по согласованию с директором Управления государственной этики, установить такие правила или процедуры (максимально приближенные к общим этическим правилам и процедурам агентства, включая те, которые относятся к назначенному агентству). сотрудников по этике), которые необходимы или уместны для обеспечения:

(i) что каждый назначенный в агентстве подписывает залог при вступлении в назначенную должность или иным образом становясь назначенным лицом;

(ii) что соблюдение параграфа 3 залога рассматривается в письменном этическом соглашении с каждым назначенным лицом, к которому он применяется, и это соглашение также должно быть одобрено Советом Президента до того, как назначенный сотрудник приступит к работе;

(iii) что проблемы с трудоустройством супругов и другие конфликты, прямо не урегулированные в обещании, решаются в этических соглашениях с назначенными лицами или, если такие соглашения не требуются, посредством консультирования по этике; и

(iv) что агентство в целом соблюдает этот приказ.

(b) В отношении Администрации Президента, обязанности, изложенные в разделе 4 (а) настоящего приказа, возлагаются на Советника Президента.

(c) Директор Управления государственной этики:

(i) обеспечить, чтобы залог и копия этого приказа были доступны для использования агентствами при выполнении своих обязанностей в соответствии с разделом 4 (а) этого приказа; Начать печатную страницу 7033

(ii) по согласованию с Генеральным прокурором или советником Президента, в соответствующих случаях, помогать уполномоченным должностным лицам по этике агентства в предоставлении рекомендаций нынешним или бывшим назначенным лицам относительно применения залога; и

(iii) по согласованию с Генеральным прокурором и Советником Президента принять такие правила или процедуры, которые необходимы или уместны:

(A) для выполнения вышеуказанных обязанностей;

(B), чтобы разрешить ограниченные исключения из запрета лоббистских подарков при обстоятельствах, которые не подразумевают цели запрета;

(C), чтобы прояснить, что никто не должен нарушать запрет лоббистских подарков, если это лицо правильно распоряжается подарком в соответствии с разделом 2635.206 раздела 5 Свода федеральных правил;

(D) для обеспечения того, чтобы существующие правила и процедуры для государственных служащих, участвующих в переговорах о будущем приеме на работу в частный бизнес, на которые влияют официальные действия служащих, не влияли на целостность правительственных программ и операций;

(E) обеспечить, после консультации с директором Управления кадрового обеспечения, чтобы требование, изложенное в параграфе 6 обязательства, выполнялось каждым служащим исполнительной власти;

(iv) по согласованию с директором OMB отчитаться перед президентом о том, достигается ли полное соответствие с существующими законами и постановлениями, регулирующими раскрытие информации о лоббировании закупок исполнительной властью.Этот отчет должен включать рекомендации по шагам, которые исполнительная власть может предпринять для максимально возможного раскрытия информации как о лоббировании закупок исполнительной властью, так и о лоббировании президентских помилований. Эти рекомендации должны включать как немедленные действия, которые может предпринять исполнительная власть, так и, при необходимости, рекомендации для законодательства; и

(v) предоставлять годовой публичный отчет об администрировании залога и настоящего приказа.

(d) Директор Управления по вопросам государственной этики должен, по согласованию с Генеральным прокурором, Советником Президента и Директором Управления кадров, отчитываться перед Президентом о шагах, которые исполнительная власть может предпринять для расширения в максимально возможной степени запрет вращающейся двери, изложенный в параграфе 5 обещания, для всех сотрудников исполнительной власти, участвующих в процессе закупок, так что они не могут в течение 2 лет после ухода из лобби государственной службы любого государственного чиновника в отношении государственного контракта, который находился под их официальной ответственностью в последние 2 года своей государственной службы.Этот отчет должен включать как немедленные действия, которые может предпринять исполнительная власть, так и, при необходимости, рекомендации по законодательству.

(e) Все обещания, подписанные назначенными лицами, и все свидетельства об отказе в отношении них должны быть поданы руководителю агентства назначенного лица для постоянного хранения в служебной папке персонала назначенного лица или аналогичной папке.

сек. 5 . Исполнение. (a) Договорные, фидуциарные и этические обязательства в залоге, предусмотренные в настоящем документе, подлежат исполнению исключительно Соединенными Штатами в соответствии с настоящим разделом любыми законно доступными способами, включая процедуры отстранения в любом затронутом исполнительном органе или судебное гражданское разбирательство для деклараций, судебный запрет или денежная компенсация.

(b) Любому бывшему доверенному лицу, которое после уведомления и слушания определено должным образом назначенным органом в рамках любого агентства, нарушившим свое обещание, может быть запрещено лоббировать любое должностное лицо или служащего этого агентства на срок до 5 лет в в дополнение к периоду, предусмотренному залогом. Глава каждого исполнительного агентства по согласованию с директором Управления государственной этики устанавливает процедуры для выполнения данного подраздела, которые должны включать (но не ограничиваться) обеспечение установления фактов и расследования возможных нарушений Начать печать Стр. 7034 настоящего приказа и о передаче дел Генеральному прокурору для рассмотрения в соответствии с подразделом (c) этого приказа.

(c) Генеральный прокурор уполномочен:

(i) после получения информации о возможном нарушении любого обязательства в подписанном обязательстве, запросить любой соответствующий федеральный следственный орган о проведении таких расследований, которые могут потребоваться; и

(ii) после определения наличия разумных оснований полагать, что нарушение обязательства имело место или произойдет или продолжится, если не будет предписано, возбудить гражданский иск против бывшего сотрудника в любом окружном суде США, обладающем юрисдикцией рассмотрите вопрос.

(d) В любом таком гражданском иске Генеральный прокурор уполномочен требовать любых средств правовой защиты, разрешенных законом, включая, помимо прочего:

(i) такие временные запретительные судебные приказы, а также предварительные и постоянные судебные запреты, которые могут потребоваться для ограничения будущего, повторяющегося или продолжающегося поведения бывшего сотрудника в нарушение обязательств, содержащихся в подписанном им залоге; и

(ii) создание конструктивного траста в пользу Соединенных Штатов, требующего учета и выплаты в Казначейство Соединенных Штатов всех денег и других ценностей, полученных бывшим сотрудником или подлежащих выплате бывшему сотруднику в результате любого нарушения или попытка нарушения залога, подписанного бывшим сотрудником.

сек. 6 . Общие положения. (a) Если какое-либо положение этого приказа или применение такого положения будет признано недействительным, это не повлияет на остальную часть этого приказа и другие несходные применения такого положения.

(b) Ничто в этом порядке не должно толковаться как ухудшающее или иным образом влияющее на:

(i) полномочия, предоставленные законом исполнительному отделу или агентству, или их главе; или

(ii) функции Директора Управления по управлению и бюджету, связанные с бюджетными, административными или законодательными предложениями.

(c) Этот приказ должен выполняться в соответствии с действующим законодательством и при наличии ассигнований.

Начать печатную страницу 7035(d) Настоящий приказ не предназначен и не создает никаких прав или преимуществ, материальных или процедурных, подлежащих принудительному исполнению по закону или по справедливости любой стороной против Соединенных Штатов, их департаментов, агентств или организаций, их должностных лиц, сотрудники, агенты или любое другое лицо.

БЕЛЫЙ ДОМ, 20 января 2021 г.Поданы 1-22-21; 11:15]Федеральный регистр :: Федеральное управление процентных ставок

Начать преамбулу Начать печатную страницу 66845Федеральная корпорация страхования депозитов.

Уведомление о предлагаемом нормотворчестве.

Федеральная корпорация по страхованию депозитов (FDIC) хочет прокомментировать предлагаемые правила, разъясняющие закон, который регулирует процентные ставки, которые могут взиматься государственными банками и застрахованными филиалами иностранных банков (в совокупности — государственные банки).Предлагаемые правила будут предусматривать, что государственные банки имеют право взимать проценты по ставке, разрешенной государством, в котором находится государственный банк, или на один процент сверх ставки по девяностодневным коммерческим бумагам, в зависимости от того, какая из них больше. Предлагаемые правила также будут предусматривать, что вопрос о том, допустимы ли проценты по ссуде в соответствии с разделом 27 Федерального закона о страховании вкладов, будет определяться в момент предоставления ссуды, и последующие события не повлияют на проценты по ссуде, допустимые в соответствии с разделом 27. , например, изменение законодательства штата, изменение соответствующей ставки по коммерческим облигациям или продажа, уступка или иной перевод ссуды.

Комментарии принимаются до 4 февраля 2020 года.

Вы можете отправлять комментарии к уведомлению о предлагаемом нормотворчестве любым из следующих способов:

- Веб-сайт агентства : https://www.fdic.gov/ rules / law / Federal. Следуйте инструкциям по отправке комментариев на сайте агентства.

- Электронная почта: комментарии @ fdic.губ. Включите RIN 3064-AF21 в тему сообщения.

- Электронная почта: Роберт Э. Фельдман, исполнительный секретарь, Внимание: комментарии, Федеральная корпорация по страхованию депозитов, 550 17th Street NW, Вашингтон, округ Колумбия 20429.

- Доставка вручную: Комментарии могут быть доставлены вручную на пост охраны в задней части здания 550 на 17-й улице (расположенного на улице F) в рабочие дни с 7:00 до 17:00.

- Public Inspection: Все полученные комментарии, включая любую предоставленную личную информацию, будут публиковаться без изменений на https: // www.fdic.gov/ регламенты / законы / федеральный.

Джеймс Уоттс, советник, юридический отдел, (202) 898-6678, [email protected]; Кэтрин Топпинг, советник, юридический отдел, (202) 898-3975, [email protected]; или Ромулус Джонсон, советник юридического отдела, (202) 898-3820, [email protected].

Конец Дополнительная информация Конец преамбулы Начать дополнительную информациюИ.Цели политики

Федеральный закон разрешает банкам штата взимать проценты по максимальной ставке, разрешенной любому учрежденному штатом или лицензированному кредитному учреждению в штате, где расположен банк, или на один процент сверх девяностодневной ставки по коммерческим облигациям, в зависимости от того, что больше. Право банка предоставлять ссуды неявно влечет за собой право предоставлять ссуды, и, таким образом, установленное законом право государственного банка выдавать ссуды по этой ставке обязательно включает в себя право предоставлять ссуды по той же ставке.Способность правопреемника обеспечить соблюдение условий процентной ставки по ссуде также соответствует основополагающим принципам договорного права.

Несмотря на эти четкие полномочия, недавние события создали неопределенность в отношении продолжающейся действительности условий процентной ставки после того, как государственный банк продает, переуступает или иным образом передает ссуду. Решение Апелляционного суда США второго округа по делу Madden против Midland Funding, LLC [] поставила под сомнение возможность принудительного исполнения условий процентных ставок по кредитным соглашениям после передачи банком кредита небанковской организации.Суд пришел к выводу, что 12 U.S.C. 85 (раздел 85), который разрешает национальным банкам взимать проценты по ставке, разрешенной законодательством государства, в котором находится национальный банк, независимо от ограничений процентных ставок, установленных другими государствами, не применяется к небанковским правопреемникам ссуд. . В то время как Madden касалось уступки ссуды национальным банком, положение федерального закона, регулирующее полномочия государственных банков в отношении процентных ставок, построено по образцу и интерпретируется таким же образом, как и статья 85.Таким образом, Madden также создал неопределенность в отношении возможности принудительного взыскания ссуд, выданных и проданных государственными банками. Более того, это решение продолжает вызывать волнения из-за незавершенного судебного разбирательства, оспаривающего давнюю рыночную практику.

Раздел 27 Федерального закона о страховании вкладов (Закон о ПИИ) (12 USC 1831d) предоставляет банкам штата право взимать проценты по ставке, разрешенной законодательством штата, в котором расположен банк, или на один процент больше, чем ставка на девяностодневная коммерческая бумага, в зависимости от того, что больше.Юридическая двусмысленность, порожденная Madden , побудила FDIC рассмотреть вопрос о выпуске правил, реализующих соответствующие законодательные положения. [] Неопределенность в отношении возможности принудительного исполнения условий процентной ставки может препятствовать или препятствовать продаже кредитов, что имеет решающее значение для безопасности и устойчивости операций государственных банков по ряду причин. Продажа ссуд позволяет государственным банкам увеличить свою ликвидность в условиях кризиса, удовлетворить необычные требования по снятию депозитов или выплатить непредвиденные долги.Продажа ссуд также позволяет банкам предоставлять дополнительные ссуды и удовлетворять возросший спрос на кредиты. Банкам также может потребоваться продать ссуды для устранения чрезмерной концентрации в определенных классах активов. Кроме того, банкам может потребоваться продать неработающие ссуды в обстоятельствах, когда было бы дорого или неудобно применять стратегии взыскания. У государственных банков могут быть дополнительные веские коммерческие причины для продажи ссуд.

Соответственно, FDIC предлагает нормативные акты, которые будут выполнять раздел 27 Закона о прямых иностранных инвестициях.Предлагаемые правила будут реализовывать законодательные положения, которые разрешают государственным банкам взимать проценты в размере, не превышающем: на один процент больше, чем ставка по 90-дневным коммерческим векселям; или по ставке, разрешенной государством, в котором расположен банк. Предлагаемые правила «Начальная печатная страница 66846» также будут предусматривать, что вопрос о том, допустимы ли проценты по ссуде в соответствии с разделом 27, будет определяться в момент предоставления ссуды и не будет зависеть от последующих событий, таких как изменение в законодательстве штата, изменение по соответствующей ставке коммерческих ценных бумаг или при продаже, переуступке или иной передаче ссуды.Эти правила также обеспечивают выполнение статьи 24 (j) Закона о прямых иностранных инвестициях [] . предусмотреть, что законы государства, в котором государственный банк не зарегистрирован, но в котором он имеет филиал (государство пребывания), применяются к любому филиалу в государстве пребывания банка другого государства в отношении того же степень, в которой законы такого штата применяются к отделению в государстве пребывания иностранного национального банка. В нормативных актах не рассматривается вопрос о том, является ли государственный банк или застрахованное отделение иностранного банка реальной заинтересованной стороной в отношении ссуды или имеет экономический интерес в ссуде в соответствии с законодательством штата, e.g., , которая является «истинным кредитором». Более того, FDIC поддерживает позицию, согласно которой он будет отрицательно относиться к организациям, которые сотрудничают с государственным банком, с единственной целью уклоняться от более низкой процентной ставки, установленной в соответствии с законодательством государства (государств) лицензирования организации.

II. Справочная информация: текущий подход к регулированию и рыночная среда

A. Управление процентных ставок национальных банков

Положения закона, которые будут реализованы в соответствии с предлагаемым правилом, построены по образцу и интерпретируются в соответствии с разделом 85, чтобы обеспечить конкурентное равенство между учреждениями, учрежденными федеральными и государственными учреждениями, депозитарными учреждениями.Хотя предлагаемое правило будет реализовывать Закон о прямых иностранных инвестициях, а не раздел 85, следующая справочная информация предназначена для обсуждения предлагаемого правила.

Раздел 30 Закона о национальном банке был принят в 1864 году для защиты национальных банков от дискриминационного законодательства государства о ростовщичестве. Закон предусматривал альтернативные процентные ставки, которые национальным банкам разрешалось взимать со своих клиентов в соответствии с федеральным законом. Раздел 30 был позже разделен и перенумерован, при этом положения о процентных ставках стали действующими статьями 85 и 86.Согласно разделу 85 национальный банк может:

Принимать, получать, резервировать и взимать плату по любой предоставленной ссуде или дисконту, а также по любым векселям, переводным векселям или другим доказательствам долга, проценты по ставке, разрешенной законами штата, территории или района, в котором банк находится или по ставке на 1 процент сверх учетной ставки по девяностодневным коммерческим облигациям, действующей в Федеральном резервном банке в Федеральном резервном округе, где расположен банк, в зависимости от того, что может быть больше, и не более , за исключением случаев, когда законами любого штата ограничивается другая ставка для банков, учрежденных в соответствии с законами штата, такая ограниченная ставка разрешается для ассоциаций, организованных или существующих в любом таком штате в соответствии с разделом 62 Пересмотренного Устава. []