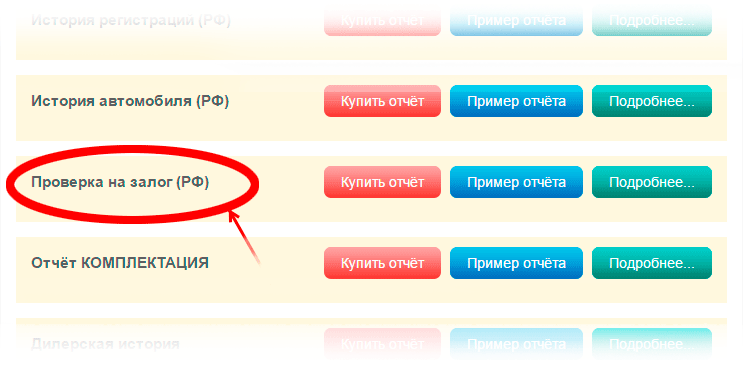

Проверить автомобиль на залог по VIN (ВИН) — Автокод

В официальный реестр залогового имущества РФ занесено более 2 млн автомобилей. Чтобы не наткнуться при покупке на машину в залоге, проверьте её на Автокод!

О чем расскажет проверка авто на залог

Заполните строку проверки на сайте Автокод и получите краткую характеристику авто онлайн. После оплаты услуги сформируется полный отчет машины со следующими данными:

- информация в ПТС;

- нахождение в залоге;

- история регистрационных действий;

- пробег;

- участие в ДТП;

- ограничения ГИБДД и т.д.

Проверить, в залоге ли автомобиль, онлайн вы можете в любое время по vin или гос.номеру. Копия отчета поступит на ваш электронный адрес.

Почему необходимо проверить авто на залог — мнение эксперта

Виталий Зайков, автоэксперт

«Так или иначе, если автомобиль в залоге, готовьтесь к судебному процессу.

Что будет, если не проверить авто на залог перед покупкой

Истории потерпевших

Сергей:

— В 2013 году приобрел авто. Спустя несколько месяцев выяснилось, что это залоговая машина. У меня на руках был оригинал ПТС. Однако суд встал на сторону банка, автомобиль забрали. Полиция мошенника так и не нашла. Он скрылся у себя на родине, в Азербайджане. Деньги, конечно, никто не вернул.

Константин:

— Год назад купил машину, а спустя месяц узнал, что она числится в залоге. В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

В общем, разобрал авто на детали и сказал, что не знал ничего. Детали продал, мол. Кузов никому не нужен. Конечно, не самый лучший метод. Но так я спас свой автомобиль.

Как пробить залоговое авто перед покупкой

Проверить автомобиль на залог по vin или по гос.номеру можно с помощью Автокод. Сервис запрашивает минимум информации для подготовки полного отчета.

Что нужно сделать для проверки залогового авто:

- ввести регистрационный номер в поисковую строку;

- получить краткую характеристику авто и оплатить полный отчет;

- получить отчет на экране онлайн и письмом на электронную почту.

Узнать, в залоге машина или нет, легко в 3 шага. Вам не нужно никуда ехать или дополнительно искать vin, как на других сайтах проверки авто. Вы можете проверить автомобиль, зарегистрированный в любом регионе России.

Почему пробить авто лучше через Автокод

Главное преимущество Автокод – не отходя от компьютера, в течение 5 минут, указав только гос.

Есть, как минимум, пять причин обратиться к нам:

- Все отчеты проходят проверку через официальные источники – ГИБДД, реестр залогов в Федеральной нотариальной палате и т.д.

- Авто можно пробить только по регистрационному номеру.

- Проверка занимает 5 минут.

- Действующее мобильное приложение Автокод позволяет проверить авто прямо на сделке.

Покупка непроверенного авто грозит серьезными последствиями – судом, потерей денег, времени и машины. Благодаря слаженной работе сервиса, вы вовремя получите отчет и узнаете, чем «дышит» желаемый автомобиль еще до сделки. И помните: кто владеет информацией – тот владеет миром. В вашем случае, автомобилем!

Узнать, в залоге ли автомобиль, по вин или гос номеру прямо сейчас!

Как проверить автомобиль на залог

Покупка подержанного автомобиляВсе статьи

Все статьи Выездная диагностика Выбор автомобиля Поиск вариантов Как избежать обмана Оформление сделки Что делать после покупки Как оценить авто Общение с продавцом Покупка б/у авто в салоне Техническая проверка Советы по покупке С чего начать

76109

Приобретая автомобиль с пробегом, помните, что техническая неисправность – самое малое, что может с ним приключиться в будущем. Куда хуже нарваться на покупку залоговой машины. Так и авто заберут, и деньги уже никто не вернет. Поэтому эксперты советуют проверять автомобиль как можно внимательнее. Автокод расскажет, как грамотно проверить машину на залог.

Куда хуже нарваться на покупку залоговой машины. Так и авто заберут, и деньги уже никто не вернет. Поэтому эксперты советуют проверять автомобиль как можно внимательнее. Автокод расскажет, как грамотно проверить машину на залог.

Как проверить машину на залог самостоятельно

Авто в залоге могут выдать очевидные признаки. Например, если машину приобретали в кредит, то в полисе КАСКО будет указано название организации, выдавшей кредит. А это значит, что долг еще не выплачен владельцем авто.

Как еще можно узнать о залоге:

- Во время сделки просите оригинал ПТС – в случае залога кредитор оставляет его у себя на время займа. Недобросовестные продавцы в таком случае показывают покупателю копию тех.паспорта, которую несложно получить по запросу в ГИБДД.

- Если с момента покупки машины из салона прошло не больше трех лет, то, вероятно, она находится в автокредите. Три года – срок, который дают на выплату долга.

- Если в ПТС стоит отметка, что машину приобрели по договору комиссии, то это еще один повод, чтобы задуматься.

- Перед покупкой следует внимательно изучить рынок. Слишком низкая цена автомобиля может говорить о том, что продавец желает побыстрее от него избавиться. Сколько стоят подержанные машины, читайте в нашем специальном материале.

- Продавец должен предоставить договор о купле-продаже. Если его нет, то, возможно, он хочет что-то от вас скрыть.

Также читайте: Дубликат ПТС: чем опасен и как отличить от оригинала

Если личная проверка не дала результатов, или вы сомневаетесь в своей компетентности, то лучше продолжить проверку авто.

Проверить авто на залог с помощью финансовых учреждений

Вы решили обратиться в финансовые организации, чтобы продолжить проверку перед покупкой. Однако не забудьте учесть, что она отнимет у вас много времени, и будьте готовы им пожертвовать.

Где можно получить данные о залоге:

- Бюро кредитных историй. Это компании, которые законно занимаются хранением кредитных историй и предоставлением кредитных отчетов. Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

- Проверка по банкам – способ весьма долгий и утомительный. Вам придется заглянуть в реестр каждого из банков самостоятельно. Минус – далеко не все из них находятся в публичном доступе. Полный перечень банков РФ есть на сайте Банки.ру.

Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.

Вы можете сделать запрос под видом продавца автомобиля, если вам известны его паспортные данные. Однако сложность заключается в том, что для этого нужно предоставить личный код субъекта на сайте Центрального банка РФ. По смыслу он аналогичен Pin для банковской карты и нужен только для доступа к кредитным историям. Большинство заемщиков о нем не знают, поэтому там же, на сайте Центрального банка, можно воспользоваться процедурой восстановления кода. После этого к вашим услугам любые игроки на рынке БКИ.В обоих способах осуществить проверку без данных продавца не удастся. Как минимум, у вас на руках должна быть точная копия ПТС с подписью.

Проверить авто на залог онлайн

Конкретный и быстрый результат даст проверка через онлайн-сервисы.

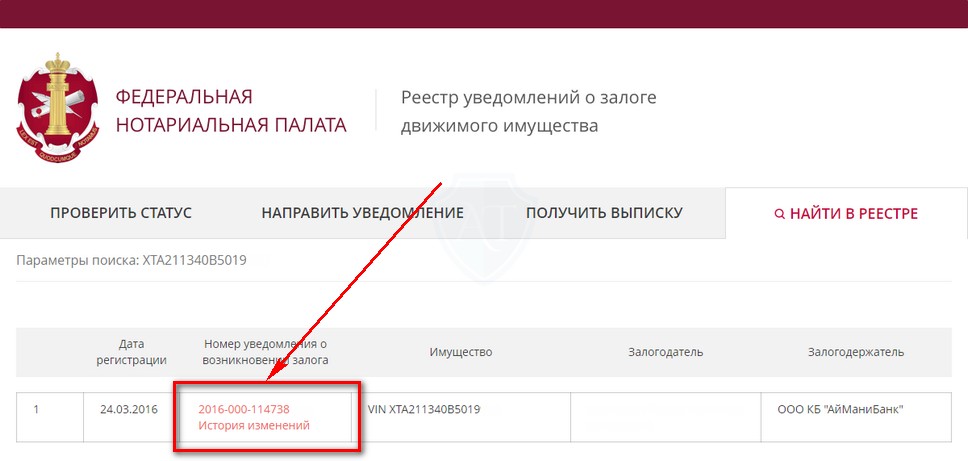

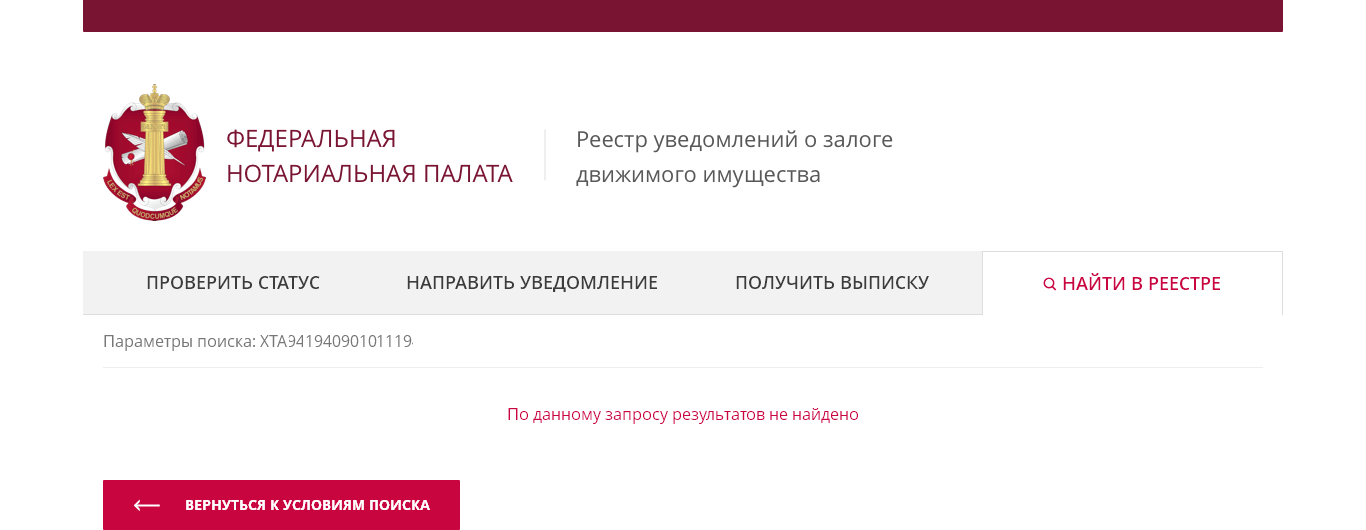

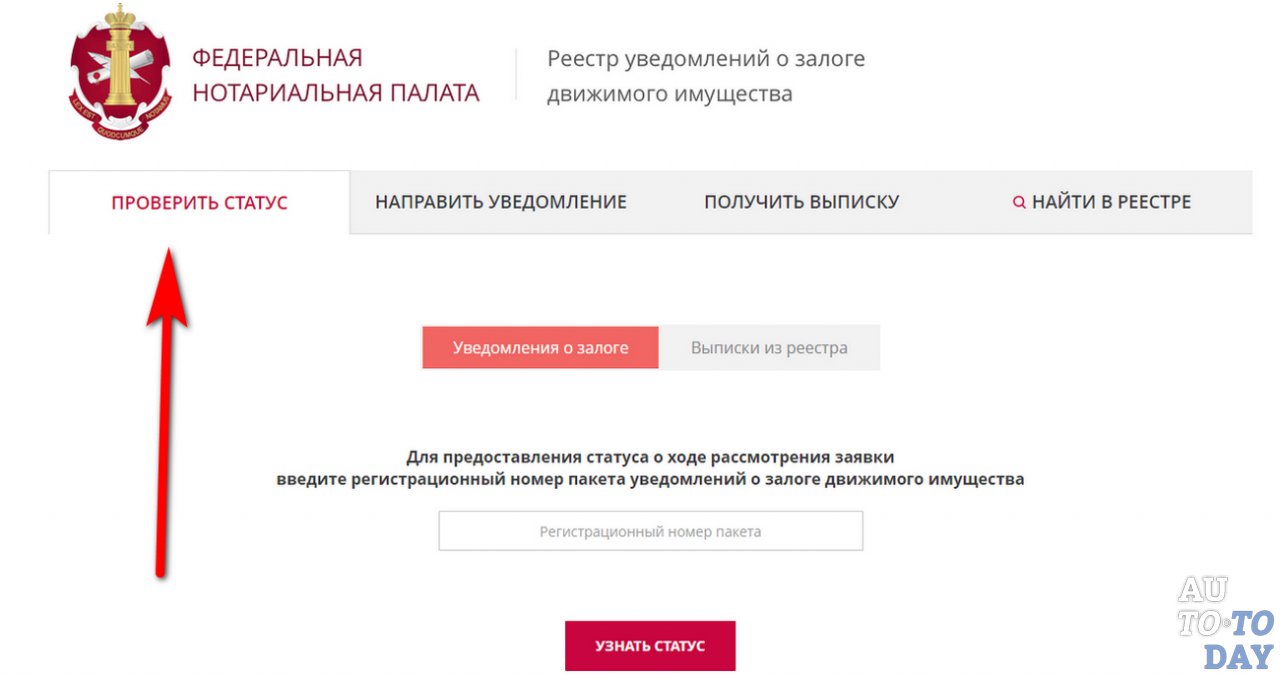

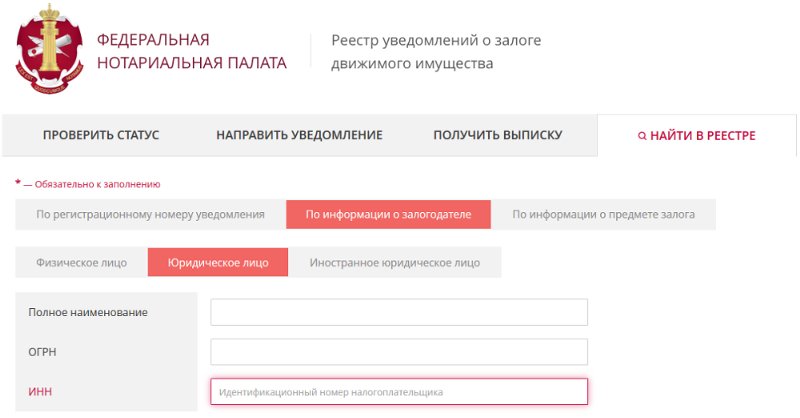

- Реестр уведомлений о залоге движимого имущества представлен Федеральной Нотариальной палатой России. Здесь можно определить все виды транспортных средств, находящиеся в залоге. Недостаток этого сервиса в том, что сюда финансовые организации присылают данные по собственному желанию. Поэтому есть вероятность, что залоговый транспорт может быть не занесен в базу.

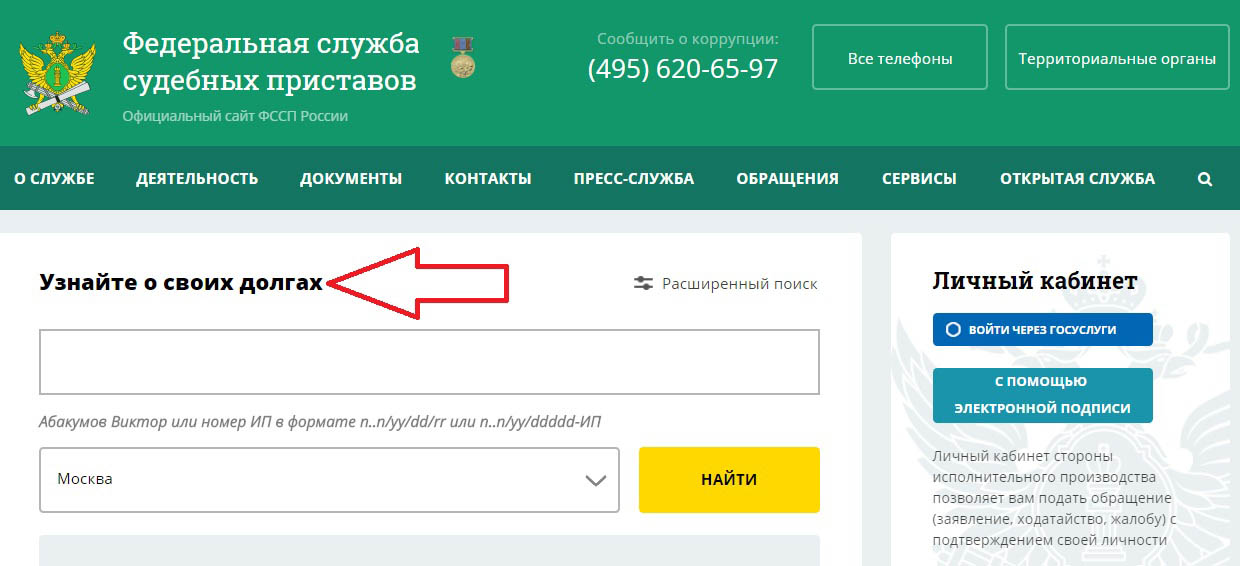

- Федеральная служба судебных приставов поможет проверить не сам автомобиль, а его хозяина по паспортным данным. Вы увидите, какие взыскания проводились в отношении данного человека. Однако коллекторы обычно не сразу подают судебные иски. И еще: если владелец авто исправно выплачивает денежный займ, то машину здесь вы не найдете.

- Автокод — платный сервис, проверяющий историю авто, в том числе наличие залогов. Цена услуги окупается преимуществами сайта – всего за 5 минут вы узнаете полную историю автомобиля (пробег, данные тех. осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля.

осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля.

осмотра, участие в ДТП, историю регистрационных действий и многое другое). Для того, чтобы осуществить проверку, вы можете ввести известные данные, например, vin или гос.номер автомобиля. Данные о залоге поступают из реестра залогов в Федеральной нотариальной палате. Узнать, в залоге ли автомобиль через Автокод можно в любое время дня и ночи. Если что-то не понятно – можно всегда позвонить в службу поддержки, она работает круглосуточно.

В любом случае, проверку авто следует производить с особой тщательностью, если, разумеется, вам не все равно на потраченные деньги и купленное транспортное средство.

Если вы профессиональный продавец авто, воспользуйтесь сервисом безлимитных проверок авто «Автокод Профи». «Автокод Профи» позволяет оперативно проверять большое количество машин, добавлять комментарии к отчетам, создавать свои списки ликвидных ТС, быстро сравнивать варианты и хранить данные об автомобилях в упорядоченном виде.

Также читайте: Чем грозит покупка авто в залоге

Оцените материал:

Находится ли машина в залоге, можно выяснить через портал госуслуг — Российская газета

Вступил в силу закон, упрощающий процедуру проверки автомобилей и прочего движимого имущества на возможные долги.

Это очень важный момент при покупке автомобиля. Без проверки человек рискует купить машину с прицепом, а в прицепе будут чужие долги. И придется либо платить по ним, либо отдавать машину.

Проверить движимое имущество можно в специальной базе данных, которую собирает Федеральная нотариальная палата.

Теперь на портале госуслуг появится новый сервис, объединяющий реестр уведомлений о залоге движимого имущества, который ведет ФНП, и единый федеральный реестр о фактах деятельности юридических лиц, индивидуальных предпринимателей и иных субъектов экономической деятельности.

«Гражданам, которые уже пользуются единым порталом государственных и муниципальных услуг, будет удобно получать сведения на этой площадке без специального посещения двух других ресурсов, — рассказали в Федеральной нотариальной палате. — Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

— Нововведение упростит доступ к информации об обременениях за счет возможности сквозного поиска в указанных реестрах с помощью ЕПГУ. То есть, по сути, заработает удобный дополнительный сервис, объединяющий в себе два реестра».

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, а значит, скорее всего находится в залоге. Перед покупкой надо проверить

Если выяснится, что машина находится в залоге, понятно, от покупки лучше отказаться. Если машина чиста, то для страховки покупателю стоит обратиться к нотариусу, чтобы получить удостоверенную им выписку из Реестра уведомлений о залоге движимого имущества. Бывает так, что банк по каким-то причинам забыл направить уведомление в реестр. В таком случае это будет ошибкой банка, но покупатель должен предъявить выписку из реестра. Она докажет, что человек действовал добросовестно, наводил справки.

«Этот документ выступает дополнительной гарантией того, что если данное имущество на момент приобретения не было указано в реестре уведомлений о залоге движимого имущества, то покупатель является добросовестным, и ни изъятие приобретенного имущества, ни оплата чужих долгов ему не грозят», — рассказали в Федеральной нотариальной палате.

На данный момент в этом реестре содержится более 9,1 млн записей. Показательно, что число обращений к нотариусам для подачи сведений о залоге движимого имущества остается на высоком уровне даже в период самоизоляции: только за первые две недели апреля этого года было зарегистрировано свыше 50 тысяч таких уведомлений.

За 2019 год к реестру уведомлений о залоге движимого имущества через интернет-портал ФНП обратились 2,5 миллиона раз.

По подсчетам экспертов, почти половина автомобилей в России куплена в кредит, то есть находится в залоге. Тем важнее провести проверку до того, как ударили по рукам.

Важно провести проверку до того, как ударили по рукам. Фото: dima_sidelnikov / istock

При этом в реестре уведомлений есть информация не только о залоговых автомобилях, но и другом движимом имуществе. Например, производственном оборудовании, партиях товара, даже, например, крупного рогатого скота и т.д.

«Жизнь показала, что переход российского нотариата на цифровую платформу оказался крайне востребованным и своевременным, — подчеркнул президент Федеральной нотариальной палаты Константин Корсик. — Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

— Всего в прошлом году нотариусы совершили более 45 миллионов нотариальных действий. И в их числе заметно выросла доля тех нотариальных действий, которые стали новыми для юридической практики, являются компонентом «электронного нотариата».

Сегодня в Единой информационной системе нотариата регистрируются абсолютно все нотариальные действия, что позволяет защитить нотариальный акт от подделок, а также гарантировать достоверность юридически значимых сведений.

Как проверить автомобиль при покупке на наличие залога?

Чем грозит приобретение автомобиля, находящего в залоге у банка? | В чем риск для покупателя, купившего автомобиль, находящийся в залоге у банка?

Информационное агентство РБК сообщает о том, что по состоянию на третий квартал 2016 г. половину новых купленных автомобилей граждане приобрели при помощи заемных средств – автокредитов.

Условия автокредитования обычно предполагают, что автомобиль находится в залоге у банка, то есть собственник автомобиля не вправе его отчуждать без согласия банка.

Обычно оригинал ПТС автомобиля купленного в кредит хранится в банке.

То есть первым, что должно насторожить при покупке автомобиля на вторичном рынке – дубликат ПТС у собственника.

Однако наличие у собственника оригинала ПТС не является гарантией того, что автомобиль не является залоговым имуществом.

Приобретение автомобиля находящегося в залоге, чревато для нового собственника тем, что банк может подать иск в суд об обращении взыскания на автомобиль, то есть существует риск утратить права на транспортное средство. Как избежать возможных неприятностей, связанных с тем, что автомобиль находится в залоге у банка

Как проверить машину на кредит или залог? | Как узнать заложена ли машина в банке?

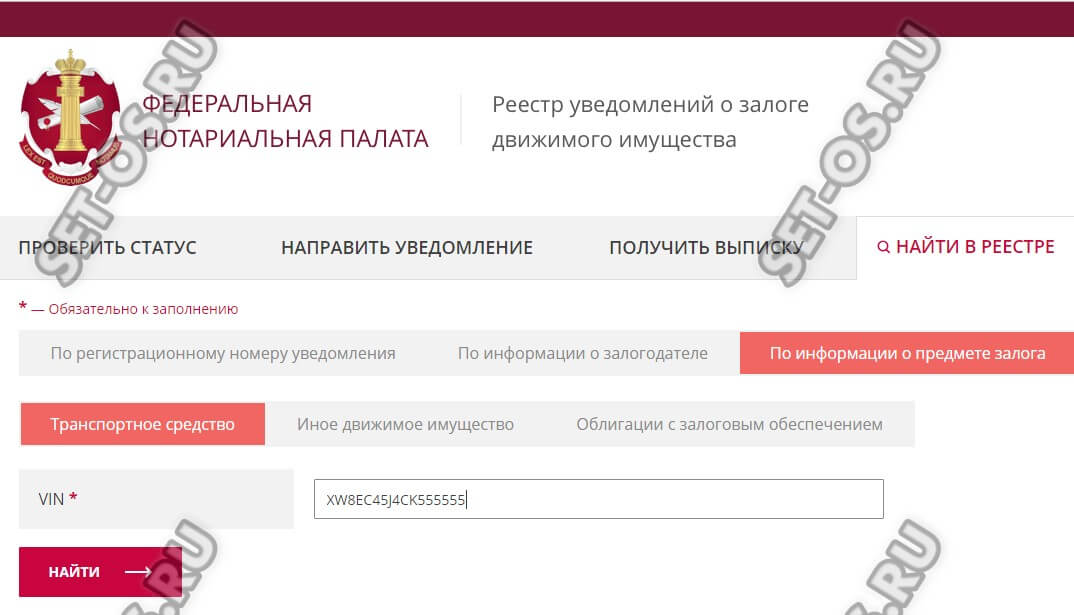

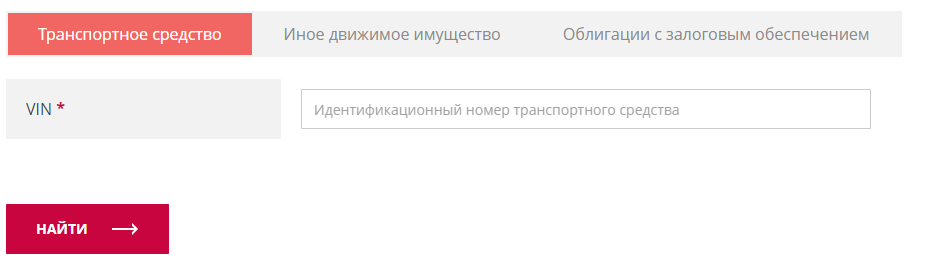

В 2014 г. начал действовать реестр залогов движимого имущества.

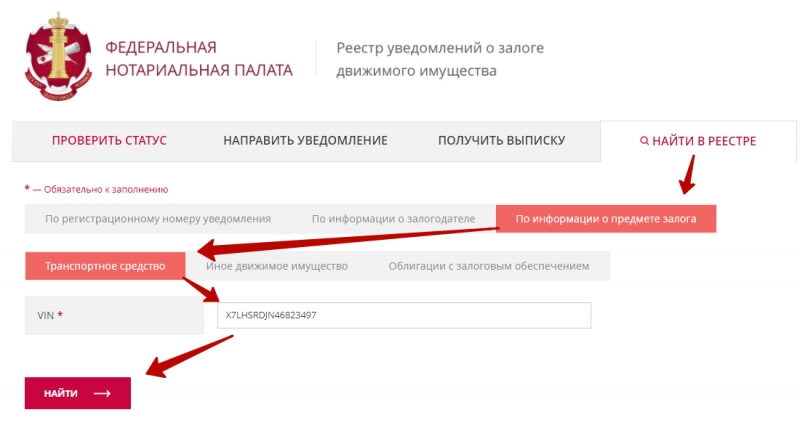

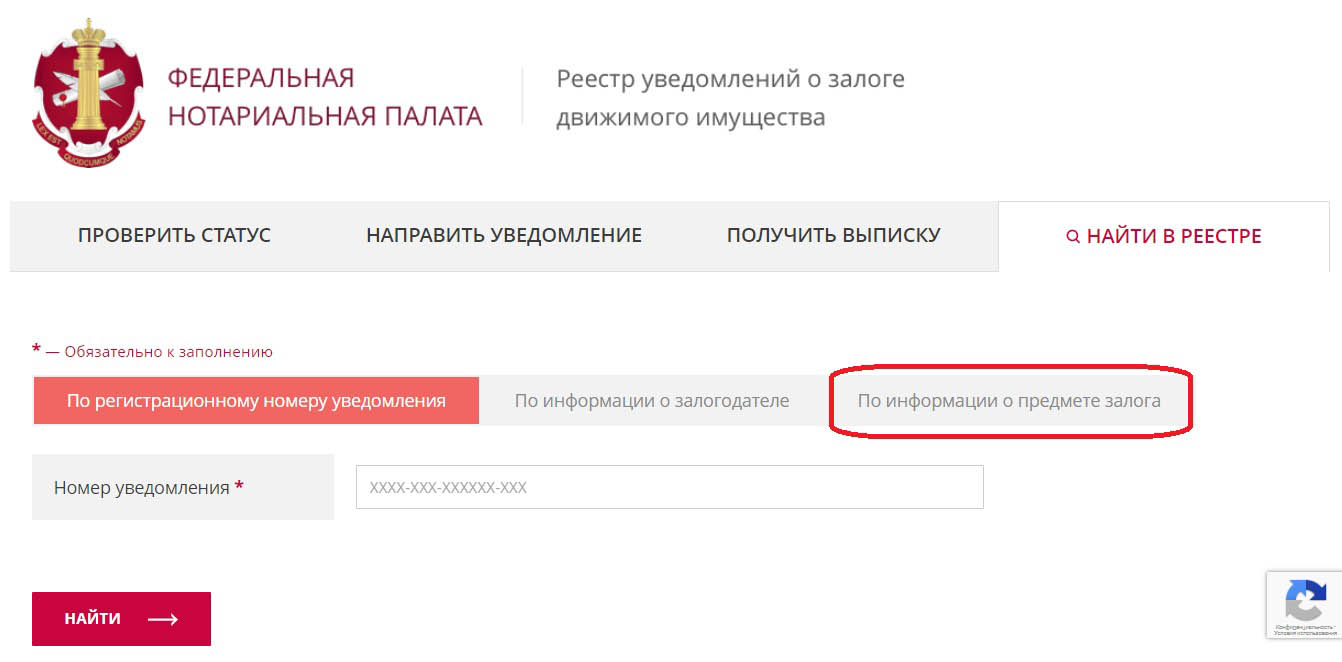

Реестр залогов движимого имущества располагается на домене – http://reestr-zalogov.ru.

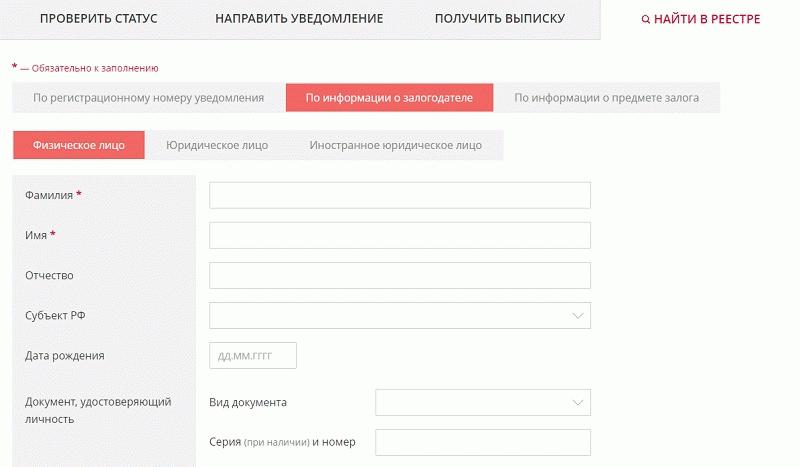

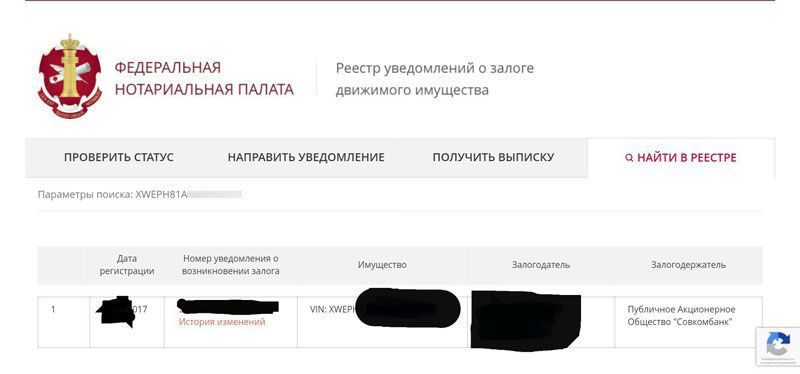

При помощи данного Интернет-ресурса, ведение которого осуществляет Федеральная налоговая палата можно проверить транспортное средство на наличие залога.

Во вкладке “По информации о предмете залога” – “Транспортное средство” в строку поискового запроса ввести VIN транспортного средства.

Если по результатам поискового запроса сведений о залоге на автомобиль не обнаружено, то желательно информацию полученную с сайта распечатать. При этом обратить внимание на то, чтобы на распечатке с сайта была видна дата осуществления мероприятий по проверке автомобиля на наличие залога.

Для того, чтобы обезопасить себя более эффективным способом при покупке автомобиля на вторичном рынке можно заказать у любого нотариуса Выписку из реестра уведомлений о залоге движимого имущества.

Отдельно хотел бы обратить внимание на то, что в залог автомобиль может быть передан не только банку, но и любому другому лицу, как физическому, так и юридическому. Например, в качестве обеспечения обязательств по возврату задолженности по договору займа. Так, часто берут в залог автомобиль Микрофинансовые организации (МФО) по договорам потребительского займа.

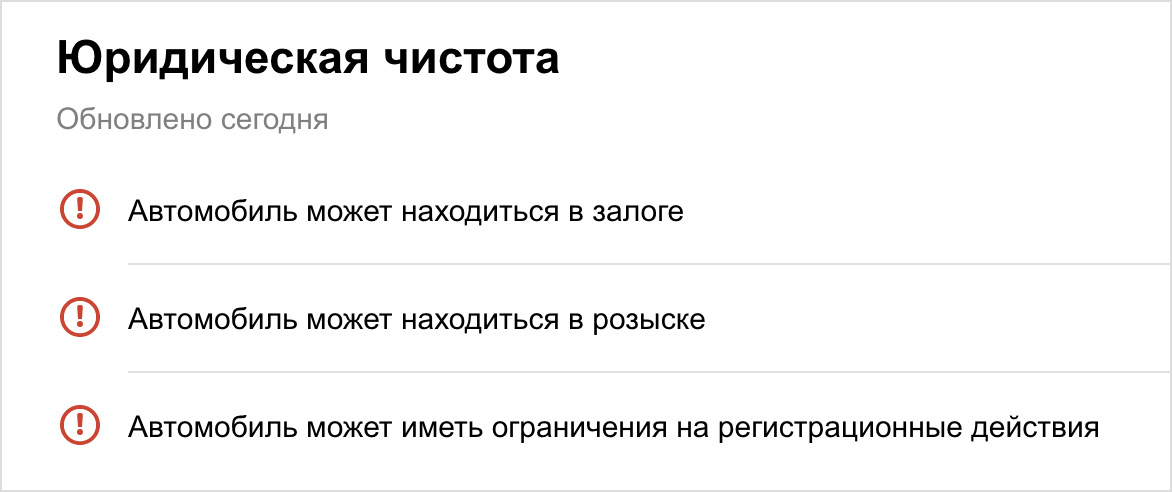

Гарантирует ли отсутствие сведений о залоге в Реестре залогов движимого имущества, что залога нет?

Отсутствие сведений о залоге транспортного средства в Реестре залогов движимого имущества не гарантирует, что автомобиль не является залоговым имуществом.

Что делать если автомобиля нет в Реестре залогов движимого имущества, а банк обратился с иском об обращении взыскания на автомобиль?

В практике бывают случаи, что автомобиля нет в Реестре залогов движимого имущества, а банк обращается в суд с иском об обращении взыскания на заложенное имущество (автомобиль) и прилагает к иску договор залога транспортного средства. Ответчиками по такому иску будут старый и новый собственник автомобиля.

Что делать в этом случае новому собственнику автомобиля? Как сохранить за собой право на автомобиль?

Новый собственник вправе подать встречный иск о признании его добросовестным приобретателем автомобиля. К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

К иску необходимо приложить распечатку с сайта Реестра залогов движимого имущества или выписку из Реестра залогов движимого имущества, где указано, что на момент приобретения транспортного средства в Реестре залогов движимого имущества отсутствовала информация о том, что автомобиль находится в залоге у банка. Указанные документы будут подтверждать, что новый собственник автомобиля является его добросовестным приобретателем, так как перед покупкой совершил действия по проверке приобретаемого имущества и не мог знать о том, что транспортное средство находится в залоге. В таком случае суд откажет банку в обращении взыскания на автомобиль.

Нужен ли адвокат, если банк обратился в суд и иском об обращении взыскания на автомобиль?

В банках есть правовой отдел, в котором работает множество специалистов в области права – юристов, поэтому не рекомендую самостоятельно отстаивать свои интересы по вопросу обращения взыскания на заложенное имущества, если у вас нет юридического образования и опыта ведения дел в суде, желательно обратиться к адвокату, который сможет оказать квалифицированную юридическую помощь.

Адвокат:

– составит встречное исковое заявление:

– подготовит необходимые документы в суд;

– осуществит представление ваших интересов в суде.

Несомненным плюсом обращения к адвокату является то, что вы не тратите время на попытки самостоятельно подготовить процессуальные документы, тем более, что самостоятельная подготовка юридических документов чревата ошибками.

Стоит также отметить, что сторона по делу в ходе судебного разбирательства может пытаться оказывать психологическое воздействие на сторону, адвокат избавить доверителя от указанного дискомфорта, т.к. осуществит представление ваших интересов в судебном процессе без вашего участия.

Как узнать находится ли автомобиль в залоге у банка?

Как узнать находится ли автомобиль в залоге у банка и уберечь себя от покупки подержанной машины, которая фактически принадлежит финансовому учреждению.

Относительная доступность автокредитов в последнее время, давала достаточно много возможностей для мошенничества. Так самым «простым» способом продать залоговый автомобиль, является поход в органы ГИБДД и получение дубликата ПТС, взамен «утерянного», с последующей продажей машины новому собственнику. Также довольно распространён, способ, когда граждане, которые оформляют кредит на себя за вознаграждение, после выписывают Генеральную доверенность на афериста, в результате последний продаёт автомобиль. Разумеется не стоит забывать и про поддельные документы при оформлении кредита, которые также позволяют продать авто следующему собственнику.

Так самым «простым» способом продать залоговый автомобиль, является поход в органы ГИБДД и получение дубликата ПТС, взамен «утерянного», с последующей продажей машины новому собственнику. Также довольно распространён, способ, когда граждане, которые оформляют кредит на себя за вознаграждение, после выписывают Генеральную доверенность на афериста, в результате последний продаёт автомобиль. Разумеется не стоит забывать и про поддельные документы при оформлении кредита, которые также позволяют продать авто следующему собственнику.

Не так давно на базе Федеральной нотариальной палаты был создан Реестр уведомлений о залоге движимого имущества, в который банки могут подавать информацию о находящихся в залоге автомобилях. К сожалению, эта процедура для кредитных учреждений не является обязательной, поэтому на сегодняшний день, не существует единой базы автомобилей, купленных в кредит, который не погашен на дату продажи последующему владельцу.

Как известно, при покупке автомобиля в кредит, банк, как правило, требует от заёмщика ПТС на автомобиль, в качестве гарантии того, что автомобиль не будет продан раньше, чем загашен кредит и страхового полиса КАСКО, для защиты банка от дорожного происшествия, угона, стихийного бедствия во время эксплуатации автомобиля, влекущего за собой потерю его стоимости.

Как проверить автомобиль на залог

Что же поможет избежать встречи с продавцом автомобиля с сомнительной историей? Панацеи, гарантирующей, что заинтересовавшая Вас машина обладает чистой «кредитной» историей нет, но есть некоторые элементы, позволяющие минимизировать риск опасной покупки автомобиля, находящегося в залоге у банка.

Прежде всего стоит проверить информацию о предпологаемом предмете залога на сайте Федеральной нотариальной палаты https://reestr-zalogov.ru, далее необходимо внимательно изучать документы на автомобиль. Дубликат ПТС, выданный по утере оригинала должен насторожить Вас, хотя это далеко не вседа говорит о том, что авто находится в залоге. Также следует очень внимательно относиться к ситуациям, когда автомобиль продаётся по Генеральной доверенности, либо если за последнее время машина часто меняла собственников, не исключено, что мошенники так путают следы. Даже если автомобиль продаёт первый собственник, но срок владения машиной невелик, а объясняя срочную продажу владелец говорит о непонравившемся салоне, цвете, моторе насторожитесь, быть может ПТС на машину не дошла до банковскогосейфа, где стала бы залогом.

Если при рассмотрении документов Вы начали сомневаться, но владелец не скрывая говорит о бывшем кредитном прошлом автомобиля проверьте эту информацию в банке. Если ПТС действительно недавно выдан на руки после полного гашения кредита в банке это признак благонадёжности.

Также при выборе авто обратите внимание на салоны, давно существующие, с хорошей репутацией, помимо этого не забывайте про машины принятые по системе трейд-ин, как правило пред принятием машины в зачёт её историю проверяют.

Этот комплекс мер позволит существенно снизить риски при покупке и избежать нежелательных столкновений с кредитными организациями, являясь владельцем той же машины, что и банк.

Как проверить что машина не в залоге

Когда покупатель оформляет автокредит или обычный кредит, в котором залогом является машина, по условиям банка собственник не может продать или как то иначе распорядиться автомобилем. Налагается мораторий на срок действия кредитного договора. При оформлении, клиенту выдается дубликат паспорта транспортного средства. Часто мошенники оформляют авто в кредит и сразу перепродают его. Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

При оформлении, клиенту выдается дубликат паспорта транспортного средства. Часто мошенники оформляют авто в кредит и сразу перепродают его. Если покупатель не проверит приобретаемый транспорт, то он рискует остаться и без денег и без колес. Так как узнать и как проверить, что машина не в залоге и будет рассказано в этой статье.

По каким признакам можно понять, что авто в залоге.

- Вместо родного ПТС — дубликат. Получить его легко в любом отделении ГИБДД, стоит подобная услуга не дорого. Но в последнее время банки не стали забирать ПТС, а просто снимают с него копию. Некоторые солидные банкиры ставят отметку о залоге.

- Срок кредита в среднем составляет три года и потому, если ТС в собственности менее этого трех лет, то наличие обременения вполне возможно.

- Заниженная цена. Автомобиль в идеальном состоянии и в хорошей комплектации не может быть дешевым. Если цена заметно ниже рыночной, то это должно насторожить покупателя. Возможно, это заманчивое предложение выйдет боком.

- Продавец не имеет квитанций о пройденном ТО, нет документов, подтверждающих покупку. Хотя после упрощения правил, перезаключить договор не проблема.

- Если на машину оформлен полис КАСКО, то в нем будет указан выгодоприобретатель – банк.

Где получить информацию об автомобиле?

Обойти все банки, выдающие автокредит, не возможно. Тем более, информация является личной и разглашению не подлежит.

Можно обратиться в сервисный центр, где покупалась машина. Там дадут информацию, но только по тем партнерам, которые есть у них в наличии.

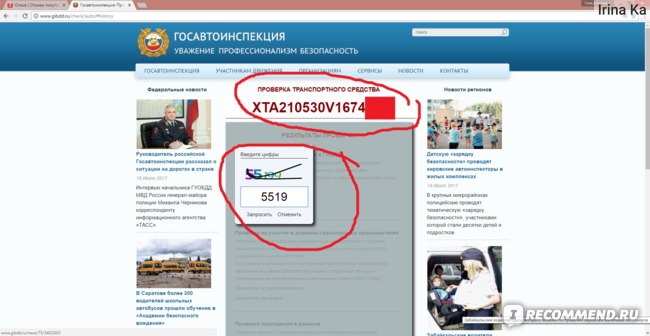

База ГИБДД может предоставить информацию о наличии штрафов и некоторых обременений. Но 100% гарантии о том, что машина не находится в залоге, ГИБДД не даст. Потому все организации, которые обещают точную проверку на наличие обременений, обманывают. База ГАИ не содержит полной информации так, как не все банки ее предоставляют.

Важно!

Столкнуться с залоговым автомобилем почти не возможно, если авто старше 7 лет.

На такой транспорт автокредит практически не оформляется. Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.

На такой транспорт автокредит практически не оформляется. Хотя машину мошенник может заложить в ломбарде и то за небольшую сумму.Как поступить, если купленная машина оказалась под обременением?

Обычно о том, что авто в залоге, новый владелец узнает, когда банк обращается за взысканием. Это происходит, когда кредит перестают оплачивать. На основании суда, транспорт передается правообладателю (банку). Стандартный способ решить проблему – обратится в суд. Разбирательство продлится несколько месяцев, решение суда может быть на стороне покупателя, но чаще всего, что бы сохранить авто приходится оплатить часть кредита, установленную судом.

Если проиграть суд, то машину изымут. И вернуть свои деньги получится опять же через суд, подав иск на компенсацию потерь в связи с нечестной сделкой.

Иногда встречаются честные продавцы, и с ними можно договориться о выплате кредита и снятие обременения с авто. Но надеяться на это не стоит. Лучше с самого начала тщательней подойти к вопросу выбора транспорта и избегать подобных ситуаций, чтобы не тратить время, деньги и нервы на судебные разбирательства.

Нахождение в залоге НБКИ

Компаниям, взаимодействующим с подержанными авто, следует внимательно относиться к проверкам авто на предмет того, находится ли машина в залоге НБКИ. Важно понимать, что автомобиль, находящийся в залоге у банков или других залогодержателей, сохраняет обременения даже после купли-продажи. Поэтому любые сделки по такому автомобилю грозят оставить ваш бизнес и без самого транспортного средства, и без денег, уплаченных за него.

Так, например, дилерским центрам будет полезно с помощью проверять нахождение в залоге НБКИ всех автомобилей, поступающих по программам трейд-ин, чтобы предотвратить сделки по транспортным средствам, находящимся в залоге. Также опция будет полезна для досок объявлений и автосалонов. С помощью проверок юридической чистоты автомобиля автобизнес сможет предоставить своим клиентам дополнительные гарантии безопасности. Покупатели останутся довольны вашим клиентским сервисом, ведь все автомобили, представленные в вашей организации, не имеют ограничений и не находятся в залогах. Страховым компаниям и банкам данные по нахождению авто в залоге помогут быстрее обрабатывать и одобрять заявки на автострахование или кредит под залог ТС.

Страховым компаниям и банкам данные по нахождению авто в залоге помогут быстрее обрабатывать и одобрять заявки на автострахование или кредит под залог ТС.

Онлайн-платформа SpectrumData позволяет за считанные минуты проверить автомобиль на залоги НБКИ по госномеру или VIN. Получайте данные НБКИ по залогам автомобиля в банках или других организациях по API или через личный кабинет. Оставьте заявку в форме обратной связи или свяжитесь с нами по телефону +7 (499) 110 49 83, либо по почте [email protected].

Также с помощью сервиса проверки авто на платформе SpectrumData вы можете проверить онлайн любое количество автомобилей на залог ФНП или узнать ограничения регистрационных действий ГИБДД по любому количеству автомобилей. Если вам необходимо получать другие данные по автомобилям — ознакомьтесь с полным списком наборов данных по транспортным средствам на платформе SpectrumData.

При финансировании автомобиля, у кого есть титул?

Кто имеет право собственности при финансировании автомобиля? Если вы планируете продать свой автомобиль до выплаты кредита, вы можете задаться вопросом, как получить этот лист бумаги. К счастью, получить титул сравнительно легко, если у вас есть определенная информация о транспортном средстве и кредиторе.

К счастью, получить титул сравнительно легко, если у вас есть определенная информация о транспортном средстве и кредиторе.

Кто имеет право собственности на транспортное средство во время финансирования?

В сфере недвижимости есть дело. Точно так же у транспортного средства есть название. В этом заголовке указано, кому принадлежит автомобиль.В зависимости от вашего типа финансирования, а также от штата, в котором вы живете, вы или ваш кредитор можете владеть титулом. Тем не менее, не имеет значения, есть ли у вас физическое право собственности, поскольку вам все равно разрешено управлять транспортным средством и продавать его, если вы можете погасить ссуду.

Согласно Free Credit Report, в названии указано право собственности на транспортное средство. Он описывает личность владельца и содержит информацию об автомобиле. Заголовки различаются в зависимости от штата, но документы обычно включают дату покупки, регистрационный номер и идентификационный номер автомобиля (VIN). В нем также указывается, приобрели ли вы автомобиль новым или подержанным, и указан номер одометра на дату покупки.

В нем также указывается, приобрели ли вы автомобиль новым или подержанным, и указан номер одометра на дату покупки.

По данным Федерального кредитного союза военно-морского флота, другая информация, которую вы можете найти в названии, включает следующее:

- Номерной знак

- Марка, модель и год выпуска автомобиля

- Имя и адрес основного лица, управляющего автомобилем. транспортное средство

- Имя и контактная информация кредитора

Многие кредиторы владеют титулом на протяжении всего срока автокредита.После выплаты ссуды кредитор убирает свое имя из названия. Затем вы получите копию названия.

Хотя это один из способов убедиться, что вы выплатили ссуду, проверьте свой кредитный отчет, чтобы убедиться, что он показывает, что вы полностью выплатили ссуду. Даже если у вас есть свидетельство о праве собственности, вы не можете полностью владеть автомобилем.

Не имеет значения, кто имеет право собственности на документ, потому что, если в заголовке указана информация о держателе залога, этот держатель может иметь право на транспортное средство. Этим держателем залога может быть член семьи, со-покупатель или кредитор, который когда-то имел права собственности на транспортное средство. Чтобы удалить этого правообладателя, ему или ей необходимо подписать документ, освобождающий его или ее права и титул, или вы можете обратиться в суд, чтобы удалить этого человека из титула.

Этим держателем залога может быть член семьи, со-покупатель или кредитор, который когда-то имел права собственности на транспортное средство. Чтобы удалить этого правообладателя, ему или ей необходимо подписать документ, освобождающий его или ее права и титул, или вы можете обратиться в суд, чтобы удалить этого человека из титула.

После того, как вы заплатите автомобиль и получите право собственности, вы можете заложить его для получения ссуды. Некоторые штаты разрешают ссуды на покупку автомобиля в обмен на краткосрочную ссуду. Когда вы получаете один из этих типов ссуд, вы используете свой автомобиль в качестве залога.Однако, если вы не платите, кредитор может забрать ваш автомобиль. Остерегайтесь, потому что иногда эти ссуды имеют более высокие процентные ставки.

Важно знать, как работают ссуды, если вы хотите продать автомобиль, который вы профинансировали, или взять ссуду на новый. Регулярно проверяйте свой кредитный отчет и знайте, какую роль этот кредит играет во всем процессе автокредитования. Обратитесь к своему финансовому консультанту или кредитору, если вы все еще не уверены, стоит ли вам финансировать автомобиль.

Обратитесь к своему финансовому консультанту или кредитору, если вы все еще не уверены, стоит ли вам финансировать автомобиль.

При покупке подержанного автомобиля, по словам У.S. News and World Report, вам следует выполнить проверку названия (также называемую проверкой VIN), чтобы узнать больше об истории автомобиля. Он также включает даты продажи автомобиля, показания одометра и попадание ли автомобиля в аварию или наводнение.

Чтобы запустить проверку правового титула, найдите VIN автомобиля, возьмите свою кредитную карту и свяжитесь с поставщиком Национальной системы информации о правах на автомобиль (NMVTIS) через его веб-сайт. NMVTIS — это национальная база данных по защите прав потребителей, которая предоставляет информацию о титулах по всей стране.

Выбор лучшего способа получения титула

Согласно It Still Runs, лучший способ получить титул — это выяснить, насколько близко вы находитесь к офису кредитора и отделению Департамента транспортных средств (DMV) вашего штата. Другие факторы включают в себя то, что вам нужно быстро получить название для потенциальной продажи или вы просто хотите, чтобы название было в файле. В последнем случае вы можете подождать и получить его по почте.

Другие факторы включают в себя то, что вам нужно быстро получить название для потенциальной продажи или вы просто хотите, чтобы название было в файле. В последнем случае вы можете подождать и получить его по почте.

Титулы и электронная система залогового удержания и титула

С помощью системы электронного залогового удержания и титула (ELT) она сохраняет и отправляет информацию о заглавии в цифровом виде.Эта система означает, что государственные офисы DMV и общенациональные кредиторы не должны хранить и пересылать по почте права собственности на автомобили.

Если ваш владелец залога и государственное DMV входят в систему ELT, после того, как кредитор получит последний платеж по кредиту, DMV получит электронное освобождение от залога. Оттуда DMV удаляет информацию о держателе залога из титула и отправляет вам бумажную копию титула.

Однако, если правообладатель не поддерживает электронные титулы, получение бумажного титула занимает больше времени.Это потому, что документ должен быть извлечен из хранилища и подписан, чтобы освободить право удержания.

Обычно получение подписанного титула после того, как вы сделаете последний платеж, может занять до 30 дней. Если у вас мало времени, отнесите выпущенный титул в DMV после того, как вы его получите, чтобы вы могли немедленно выполнить передачу. Если время не является проблемой, вы можете отправить документы по почте в DMV. Вы должны получить измененное название обратно по почте.

Когда вы продаете автомобиль, потенциальный покупатель обычно хочет получить чистый титул.Это означает, что имя держателя залога удаляется до продажи. Чтобы быстро получить титул, идите вместе с покупателем в офис кредитора, чтобы произвести окончательный платеж и получить копию титула. Вы можете закрыть ссуду, снять залог правового титула, получить деньги за автомобиль и передать право собственности на него.

Задержки обработки

После того, как вы сделаете последний платеж, у вас может возникнуть небольшая задержка в обработке. Держатель залога хочет убедиться, что чек погашен, прежде чем отправлять документы. Как только владелец залога получает полную информацию о последнем платеже и все выплаты завершены, кредитор информирует DMV, что вы выплатили ссуду, что последний платеж чист и все обязательства по погашению выполнены, кредитор уведомляет об этом DMV о том, что вы выплатили ссуду.

Как только владелец залога получает полную информацию о последнем платеже и все выплаты завершены, кредитор информирует DMV, что вы выплатили ссуду, что последний платеж чист и все обязательства по погашению выполнены, кредитор уведомляет об этом DMV о том, что вы выплатили ссуду.

Когда вы финансируете транспортное средство, важно знать, кому принадлежит право собственности. Таким образом, если вы планируете продать автомобиль, вы будете знать, что нужно предпринять, чтобы обезопасить этот важный лист бумаги.

Информация и исследования в этой статье проверены сертифицированным ASE техническим специалистом Дуэйн Сайялун из YourMechanic.com . Для получения отзывов или запросов на исправление, пожалуйста, свяжитесь с нами по телефону [email protected] .

Источники:

https://cars.usnews.com/cars-trucks/how-can-i-get-a-free-vin-check

https://www. freecreditreport.com/ блог / who-keep-the-car-title-during-financial /

freecreditreport.com/ блог / who-keep-the-car-title-during-financial /

https: // itstillruns.com / do-title-car-bank-5838322.html

https://makingcents.navyfederal.org/knowledge-center/auto-loans/car-ownership-essentials/titles-and-registration.html

https: //www.vehiclehistory.gov/

https://www.caranddriver.com/shopping-advice/a27703340/how-to-sell-a-car/

https://www.caranddriver.com/shopping- Совет / a15102536 / продайте-свой-автомобиль-современный-способ-мы-поставили-семь-услуг-тест-функции /

Этот контент создается и поддерживается третьей стороной и импортируется на эту страницу, чтобы помочь пользователям указать свои адреса электронной почты.Вы можете найти дополнительную информацию об этом и подобном контенте на сайте piano.io.

Что такое залог и как работают залоговые ссуды?

Термин «залог» относится к любому активу или собственности, которые потребитель обещает кредитору в качестве резервного в обмен на ссуду. Как правило, соглашения о ссуде под залог позволяют кредитору взять на себя актив, если заемщики не могут выплатить долг в соответствии с контрактом. Если вы планируете взять ссуду под залог личного актива, важно понимать, как работает залог.

Как правило, соглашения о ссуде под залог позволяют кредитору взять на себя актив, если заемщики не могут выплатить долг в соответствии с контрактом. Если вы планируете взять ссуду под залог личного актива, важно понимать, как работает залог.

Определение обеспечения

Залог — это то, что принадлежит вам и которое банк может взять, если вы не выплатите свой долг или ссуду. Это может быть любая ценность, которая принимается в качестве альтернативной формы погашения в случае невыполнения обязательств. Если платежи по кредиту не производятся, активы могут быть арестованы и проданы банками. Это гарантирует, что кредитор получит полную или частичную компенсацию любого непогашенного остатка по просроченной задолженности. Ссуды с залоговым обеспечением известны как «обеспеченные ссуды» и часто требуются для большинства потребительских ссуд.

Что такое обеспечение?

- Ценный предмет, заложенный заемщиком для обеспечения ссуды

- Резервное копирование для погашения кредита, которое повышает безопасность кредитора

- Актив, который банк может арестовать и продать, если заемщик не выполняет свои обязательства по своему долгу.

Большинство финансовых активов, которые могут быть арестованы и проданы за наличные, считаются приемлемым залогом, хотя для каждого типа ссуды действуют разные требования. При стандартной ипотеке или автокредите в качестве залога используется сам дом или автомобиль.При выдаче личных займов на высокую сумму принимаются также ценные вещи, такие как драгоценности или картины. Когда компании и малые предприятия обращаются за кредитами, они часто предоставляют оборудование или другие материальные активы в качестве залога.

Для заемщиков с плохой кредитной историей залог актива может повысить шансы получить одобрение на получение ссуды. Обеспечение демонстрирует готовность потребителя выплатить ссуду и снижает риск потерь для кредитора. Ссуды, обеспеченные залогом, также обычно имеют более низкие процентные ставки, что позволяет сэкономить тысячи долларов в долгосрочной перспективе.Однако другие факторы, такие как кредитный рейтинг, доход и стабильность работы, также будут влиять на ваши шансы на одобрение кредита и процентную ставку.

Примеры залоговых ссуд

Требования к залоговому обеспечению — общая черта ссуд как для физических, так и для юридических лиц. Мы изложили некоторые продукты потребительского кредитования, чтобы продемонстрировать наиболее популярные примеры обеспечения.

Персональные ссуды

Персональные ссуды используются потребителями для консолидации существующей задолженности, создания кредита или финансирования повседневных расходов.Эти кредиты предлагаются кредиторами двух основных типов: обеспеченные и необеспеченные. Обеспеченные личные ссуды обеспечены залогом, а необеспеченные ссуды — нет. Поскольку обеспечение снижает подверженность кредитора риску дефолта, обеспеченные личные ссуды имеют более низкие процентные ставки, чем их необеспеченные аналоги. Помимо физического имущества, такого как дома или автомобили, денежные активы, такие как инвестиции, сбережения или будущие зарплаты, также могут использоваться в качестве обеспечения для личной ссуды.

Кредиты для малого бизнеса

Кредиты для малого бизнеса — популярный способ поддержки растущего бизнеса, который можно использовать для финансирования найма, офисных помещений или оборудования. Обеспечение по этим займам может включать недвижимость, будущие платежи клиентов и запасы. Владельцы малого бизнеса также могут использовать свои личные активы для получения одобрения на ссуду, особенно при ведении бизнеса вне дома. В некоторых случаях кредиторы требуют от владельцев малого бизнеса «личной гарантии» — письменного обещания, что личные активы заемщика могут быть конфискованы, если компания не выполнит свои долги.

Обеспечение по этим займам может включать недвижимость, будущие платежи клиентов и запасы. Владельцы малого бизнеса также могут использовать свои личные активы для получения одобрения на ссуду, особенно при ведении бизнеса вне дома. В некоторых случаях кредиторы требуют от владельцев малого бизнеса «личной гарантии» — письменного обещания, что личные активы заемщика могут быть конфискованы, если компания не выполнит свои долги.

Ипотека и автокредиты

Ипотека и автокредиты являются наиболее распространенными видами обеспеченных кредитов, используемых потребителями.Как упоминалось ранее, приобретаемый актив (то есть дом или автомобиль) используется в качестве обеспечения для этих кредитов. Большинство кредиторов требуют, чтобы активы были оценены для определения надлежащей стоимости обеспечения. Этот процесс особенно важен для соискателей ипотеки, поскольку кредиторы одобряют жилищные ссуды только в том случае, если оценочная стоимость дома совпадает с продажной ценой или превышает ее.

Источники

Администрация малого бизнеса США, что такое залог?

Определение заложенного актива

Что такое заложенный актив?

Заложенный актив — это ценное имущество, которое передается кредитору в обеспечение долга или ссуды.Заложенный актив — это залог, удерживаемый кредитором в обмен на ссудные средства. Заложенные активы могут снизить первоначальный взнос, который обычно требуется для получения кредита, а также снизить процентную ставку. Заложенные активы могут включать денежные средства, акции, облигации и другие акции или ценные бумаги.

Ключевые выводы

- Заложенный актив — это ценный актив, который передается кредитору в обеспечение долга или ссуды.

- Заложенные активы могут уменьшить первоначальный взнос, который обычно требуется для получения кредита.

- Актив также может обеспечить лучшую процентную ставку или условия погашения кредита.

- Заемщик сохраняет право собственности на активы и продолжает получать проценты или прирост капитала по этим активам.

Общие сведения об активах в залоге

Заемщик передает заложенный актив кредитору, но заемщик по-прежнему сохраняет право собственности на ценное имущество. В случае дефолта заемщика кредитор имеет право обратиться в суд, чтобы получить право собственности на заложенный актив.Заемщик удерживает все дивиденды или другую прибыль от актива в течение того времени, пока он передан в залог.

Актив является просто залогом для кредитора в случае дефолта заемщика. Однако для заемщика заложенный актив может значительно помочь в получении одобрения для получения кредита. Использование актива для обеспечения векселя может позволить заемщику требовать более низкую процентную ставку по векселю, чем они имели бы при необеспеченной ссуде. Как правило, ссуды под залог активов обеспечивают заемщикам более высокие процентные ставки, чем ссуды без обеспечения.

После выплаты кредита и полного погашения долга кредитор передает заложенный актив обратно заемщику. Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Тип и стоимость заложенных активов для ссуды обычно оговариваются между кредитором и заемщиком.

Ипотека под залог имущества

Иногда покупатели жилья могут закладывать активы, такие как ценные бумаги, кредитным учреждениям, чтобы уменьшить или отменить необходимый первоначальный взнос. При традиционной ипотеке залогом кредита является сам дом.Однако банки обычно требуют 20% первоначального взноса от стоимости векселя, чтобы покупатели в конечном итоге не задолжали больше, чем стоимость их дома.

Кроме того, без 20% первоначального взноса покупатель должен платить ежемесячный страховой платеж по страхованию частной ипотечной ссуды (PMI). Без значительного первоначального взноса заемщик, вероятно, также будет иметь более высокую процентную ставку.

Заложенный актив может быть использован для отмены первоначального взноса, избежания платежей PMI и обеспечения более низкой процентной ставки.Например, предположим, что заемщик хочет купить дом за 200 000 долларов, для чего требуется первоначальный взнос в размере 20 000 долларов. Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Если у заемщика есть акции или инвестиции на сумму 20 000 долларов, они могут быть переданы в залог банку в обмен на первоначальный взнос.

Заемщик сохраняет право собственности на активы и продолжает зарабатывать и сообщать о процентах или приросте капитала по этим активам. Однако банк сможет наложить арест на активы, если заемщик не выполнит свои обязательства по ипотеке. Заемщик продолжает получать прирост капитала на заложенные активы и получает ипотеку без первоначального взноса.

Использование вложений для ипотеки под залог активов

Ипотека под залог активов рекомендуется для заемщиков, у которых есть наличные деньги или вложения и которые не хотят продавать свои вложения для оплаты первоначального взноса. Продажа инвестиций может вызвать налоговые обязательства перед IRS. Продажа может подтолкнуть годовой доход заемщика к более высокой налоговой категории, что приведет к увеличению его налоговой задолженности.

Как правило, заемщики с высоким доходом являются идеальными кандидатами на получение ипотечной ссуды под залог активов. Тем не менее, заложенные активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Тем не менее, заложенные активы также могут быть использованы для другого члена семьи, чтобы помочь с первоначальным взносом и одобрением ипотеки.

Право на ипотеку под залог имущества

Чтобы претендовать на ипотеку под залог активов, заемщику обычно требуются инвестиции, стоимость которых превышает сумму первоначального взноса. Если заемщик закладывает обеспечение, и стоимость обеспечения уменьшается, банк может потребовать от заемщика дополнительных средств, чтобы компенсировать снижение стоимости актива.

Хотя заемщик оставляет за собой право по своему усмотрению в отношении инвестирования заложенных средств, банк может наложить ограничения, чтобы гарантировать, что заложенные активы не инвестируются в финансовые инструменты, которые банк считает рискованными. Такие рискованные инвестиции могут включать опционы или производные финансовые инструменты. Кроме того, активы на индивидуальном пенсионном счете (IRA), 401 (k) или других пенсионных счетах не могут быть переданы в залог в качестве активов для получения ссуды или ипотеки.

Плюсы и минусы ссуды под залог активов или ипотеки

Использование заложенных активов для обеспечения векселя имеет ряд преимуществ для заемщика.Однако кредитор потребует определенный тип и качество инвестиций, прежде чем он рассмотрит вопрос о предоставлении кредита. Кроме того, заемщик ограничен в действиях, которые он может предпринять с заложенными ценными бумагами. В ужасных ситуациях, если заемщик не выполняет свои обязательства, он теряет заложенные ценные бумаги, а также приобретенный дом.

Заемщик должен продолжать отчитываться и уплачивать налоги с любых доходов, полученных от заложенных активов. Однако, поскольку от них не требовалось продавать свои портфельные активы для внесения первоначального взноса, это не поместит их в более высокий уровень налогового дохода.

ПлюсыСсуда под залог активов позволяет заемщику сохранить право собственности на ценное имущество.

Заемщик избегает налоговых штрафов или налогов на прирост капитала от продажи активов

Залог активов позволяет избежать крупных авансовых платежей по ссуде и PMI, если применимо.

Заемщик может получить более низкую процентную ставку по ссуде или ипотеке.

Заемщик продолжает получать доход и должен отчитаться о доходах от своих инвестиций.

Возможность торговли заложенными ценными бумагами может быть ограничена, если инвестиции представляют собой акции или паевые инвестиционные фонды.

Заемщик может потерять как дом, так и ценные бумаги в случае дефолта.

Если не вносить первоначальный взнос, проценты по кредиту выплачиваются на полную стоимость имущества.

В случае снижения стоимости заложенных ценных бумаг кредитор может потребовать дополнительные средства.

Залог активов по ссудам родственника сопряжен с риском неисполнения обязательств, поскольку нет контроля над выплатой заемщиком.

Пример ипотечного залога в реальном мире

Raymond James Bank предлагает закладную под залог ценных бумаг, при которой заложенные активы хранятся на инвестиционном счете у Raymond James. Некоторые из функций и условий включают:

Некоторые из функций и условий включают:

- Клиенты могут профинансировать до 100% покупной цены первичного дома, а также жилой инвестиционной собственности

- Использует комбинированный залог недвижимости и ценных бумаг, отвечающих критериям маржи

- Первоначальный взнос исключается при 100% финансировании

- Предотвращает ликвидацию инвестиций и любые потенциальные налоги на прирост капитала

- Отсутствие страхования PMI

- Предлагает закладные активы для членов семьи

- Если заложенные ценные бумаги снизятся в стоимости, Раймонд Джеймс потребует дополнительных средств для внесения залога

- Раймонд Джеймс также резервирует право на ликвидацию ценных бумаг без предварительного согласия, если это необходимо для пополнения счета

Могу ли я использовать свой автомобиль в качестве залога для получения кредита?

У вас есть денежные вопросы.У Bankrate есть ответы. Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, создаваемый нашей редакцией, является объективным, фактическим и не подвержен влиянию наших рекламодателей.

Мы открыто рассказываем о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга. Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставить широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставить широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Если вам нужен личный заем, но у вас возникли проблемы с поиском низкой ставки или с квалификацией, вам, возможно, придется обратиться к вариантам обеспеченного кредита.Обеспеченные ссуды требуют залога или актива, который кредитор может вернуть, если вы не вернете ссуду. Некоторые кредиторы позволяют использовать вашу машину в качестве залога для получения кредита, но перед тем, как пойти по этому пути, необходимо знать несколько вещей.

Могу ли я использовать свой автомобиль в качестве залога по кредиту?

Короче говоря, можно использовать свой автомобиль в качестве залога по кредиту. Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Это может помочь вам получить ссуду, особенно если у вас плохая кредитная история. Предоставляя залог, вы принимаете на себя больший риск по ссуде, поэтому кредиторы могут также предлагать более низкие обменные курсы.

Однако, чтобы использовать объект, которым вы владеете, в качестве обеспечения по обеспеченной ссуде, вы должны иметь в нем собственный капитал. Собственный капитал — это разница между стоимостью залога и суммой вашей задолженности по нему. Например, если стоимость вашего автомобиля при перепродаже составляет 6000 долларов, но вы все еще должны 2500 долларов по автокредиту, у вас есть 3500 долларов собственного капитала в вашем автомобиле. В этой ситуации у вас будет положительный капитал, потому что ваша машина стоит больше, чем вы задолжали по кредиту.

Самый большой риск использования вашего автомобиля в качестве залога заключается в том, что в случае невыполнения обязательств по кредиту ваш банк или кредитор могут вступить во владение вашим автомобилем, чтобы помочь выплатить часть или всю вашу задолженность. Также могут взиматься сборы.

Также могут взиматься сборы.

Если вам интересно использовать свой автомобиль в качестве залога, проверьте условия своего кредитора, чтобы узнать, допускает ли он такой тип залога и сколько капитала вам потребуется.

Какой еще залог вы можете использовать для ссуд?

Автомобиль — не единственный вид залога, который можно использовать для получения кредита. Другие типы обеспечения включают:

- Ваш дом: Ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) используют процент от капитала, который вы накопили в своей собственности, в качестве суммы ссуды или кредитной линии.Обычно банки позволяют квалифицированным заемщикам использовать до 85 процентов своего собственного капитала.

- Право собственности на ваш автомобиль: В ссуде под залог автомобиля, также известной как «ссуда без предварительного уведомления» или «залог права собственности», ваш автомобиль используется в качестве основного залога по ссуде. Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

- Ваш сберегательный счет: Ссуды под залог акций или ссуды из сберегательной книжки — это типы личных ссуд, которые используют ваш сберегательный счет в качестве залога. Чаще всего их предлагают банки и кредитные союзы.

Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.

Это ссуда с высокими ставками, поскольку обычно она предоставляется на очень короткий период — например, 15 или 30 дней — и требует чрезвычайно высоких процентных ставок. Из-за высоких комиссий и процентных ставок этот вариант ссуды может очень быстро ухудшиться, если вы не сможете погасить долг в короткие сроки.Итог

Перед тем, как использовать автомобиль в качестве залога по кредиту, еще раз проверьте другие варианты. Есть ли у вас надежный родственник, который готов и может предложить краткосрочную ссуду? У вас есть достаточно времени, чтобы сэкономить на расходах или найти дополнительный доход, чтобы покрыть их?

Если ссуда, в которой ваш автомобиль используется в качестве залога, является вашим лучшим вариантом, не забудьте присмотреться к горстке кредиторов. Сравните условия погашения, процентные ставки и связанные с ними комиссии, чтобы найти наиболее подходящий заем.

Сравните условия погашения, процентные ставки и связанные с ними комиссии, чтобы найти наиболее подходящий заем.

Подробнее:

ссуд под залог автомобиля | Информация для потребителей FTC

«Получите наличные в ссуду на покупку автомобиля сегодня!»

«Сохраните свой автомобиль — без проверки кредита — Простая онлайн-форма — получите наличные за 15 минут!»

«Подтверждение занятости или дохода не требуется!»

Вы, наверное, видели или слышали такую рекламу. Если вам быстро нужны наличные, и у вас были проблемы с получением ссуды от традиционного кредитора, такого как банк, вы можете подумать, что ссуда на покупку автомобиля — это ответ.Федеральная торговая комиссия (FTC), национальное агентство по защите прав потребителей, советует вам притормозить и понять стоимость ссуды на покупку автомобиля. Вы можете рассмотреть другие варианты. Кредит под залог автомобиля подвергнет вашу машину риску: вы можете потерять одно из самых ценных вещей и транспорт.

Кредит под залог автомобиля — также известный как ссуда без предварительного уведомления, залог правового титула или залог правового титула — это небольшая краткосрочная ссуда с высокой ставкой, при которой в качестве залога используется чистый титул на ваш автомобиль.Это очень дорогая форма кредита. Некоторые кредиторы предлагают ссуды на покупку автомобиля, если у вас есть доля в транспортном средстве, даже без четкого названия. Эти ссуды обычно выдаются на 15 или 30 дней и имеют трехзначную годовую процентную ставку (APR) — гораздо более высокую процентную ставку, чем большинство форм кредита. Ссуды под залог автомобиля часто выдаются на сумму от 25 до 50 процентов от стоимости автомобиля. В среднем эти ссуды составляют от 100 до 5 500 долларов. Но они могут быть от 10 000 долларов и более от некоторых кредиторов.

Ходатайство о ссуде

Кредиторы с правом собственности на автомобили работают вне магазинов и в Интернете.Независимо от того, подаете ли вы заявку лично или через Интернет, вам будет предложено заполнить заявку на кредит. Онлайн-заявителям предоставляется список ближайших к ним магазинов ссуды. Для завершения транзакции вам нужно будет предъявить свой автомобиль, четкое название, удостоверение личности с фотографией и подтверждение страховки. Многие кредиторы также требуют дублирующий набор ключей от машины.

Онлайн-заявителям предоставляется список ближайших к ним магазинов ссуды. Для завершения транзакции вам нужно будет предъявить свой автомобиль, четкое название, удостоверение личности с фотографией и подтверждение страховки. Многие кредиторы также требуют дублирующий набор ключей от машины.

Если вы подаете заявку на ссуду на покупку автомобиля, важно:

- Ознакомьтесь с условиями кредита. Кредиторы с правом собственности на автомобиль должны предоставить вам условия ссуды в письменной форме, прежде чем вы подпишетесь на ссуду.Федеральный закон «Правда в кредитовании» рассматривает ссуды на покупку автомобиля как другие виды кредита: кредиторы должны раскрывать стоимость ссуды. В частности, кредиторы должны предоставить вам плату за финансирование (сумму в долларах) и годовую процентную ставку (стоимость кредита на годовой основе). Годовая процентная ставка зависит от нескольких факторов, включая сумму, которую вы заимствуете, процентную ставку и начисляемые вам расходы по кредиту, а также продолжительность вашего кредита. Помимо финансовых сборов, ссуды на право собственности на автомобиль также могут включать сборы, такие как сборы за обработку, сборы за документы, штрафы за просрочку платежа, сборы за выдачу ссуды, сборы за правовой титул и сборы за удержание.

Помимо финансовых сборов, ссуды на право собственности на автомобиль также могут включать сборы, такие как сборы за обработку, сборы за документы, штрафы за просрочку платежа, сборы за выдачу ссуды, сборы за правовой титул и сборы за удержание.

Помимо финансовых сборов, ссуды на право собственности на автомобиль также могут включать сборы, такие как сборы за обработку, сборы за документы, штрафы за просрочку платежа, сборы за выдачу ссуды, сборы за правовой титул и сборы за удержание.- Остерегайтесь «надстроек», которые могут увеличить стоимость кредита. В дополнение к ссуде вам, возможно, придется купить надстройки, например план придорожного обслуживания транспортного средства. Стоимость плана может зависеть от суммы кредита. Если требуются надстройки, они становятся частью финансовых сборов / годовой процентной ставки, что еще больше увеличивает стоимость кредита. Кроме того, сами надстройки могут быть дорогими — и увеличивать размер кредита.

Как только ваш кредит будет одобрен, вы получите свои деньги, а кредитор получит ваш титул.Вы не получите обратно свой титул, пока не выплатите ссуду.

Титульные займы — дорогие

Кредиторы часто взимают в среднем 25 процентов в месяц за финансирование ссуды. Это означает, что годовая процентная ставка составляет не менее 300 процентов. Он может быть выше в зависимости от дополнительных сборов, которые могут потребовать кредиторы. Например, если вы заимствуете 500 долларов на 30 дней, вам, возможно, придется заплатить в среднем 125 долларов плюс первоначальная сумма кредита в 500 долларов — 625 долларов плюс дополнительные комиссии — в течение 30 дней с момента получения кредита.

Это означает, что годовая процентная ставка составляет не менее 300 процентов. Он может быть выше в зависимости от дополнительных сборов, которые могут потребовать кредиторы. Например, если вы заимствуете 500 долларов на 30 дней, вам, возможно, придется заплатить в среднем 125 долларов плюс первоначальная сумма кредита в 500 долларов — 625 долларов плюс дополнительные комиссии — в течение 30 дней с момента получения кредита.

Варианты оплаты

Обычно у вас есть три варианта оплаты: лично, через онлайн-систему или через автоматизированную систему погашения.

Автоматический план погашения — это когда вы разрешаете кредитору принимать регулярные платежи непосредственно с вашего банка или дебетовой карты, когда наступает срок платежа. Кредиторы не могут производить повторяющиеся автоматические списания, если вы заранее не согласитесь на эти переводы со своего банковского счета — и только после того, как вы получите четкое раскрытие условий транзакции. Кредитор должен предоставить вам копию вашего разрешения на повторяющееся автоматическое дебетование. Кроме того, для компании незаконно требовать требовать возврата кредита посредством предварительно авторизованных автоматических переводов.

Кредитор должен предоставить вам копию вашего разрешения на повторяющееся автоматическое дебетование. Кроме того, для компании незаконно требовать требовать возврата кредита посредством предварительно авторизованных автоматических переводов.

«Roll Over»

Если вы не можете выплатить ссуду в течение типичного 30-дневного периода, кредитор может предложить «пролонгировать» ссуду на новую ссуду. Но в процессе пролонгации всегда добавляются комиссии и проценты к сумме, которую вы изначально взяли. Допустим, вы берете ссуду в размере 500 долларов на 30-дневный период.Но вы не можете полностью вернуть 625 долларов плюс другие сборы по истечении 30 дней. Вы можете заплатить всего 125 долларов. Если оставшаяся сумма будет перенесена на новый заем, это приведет к увеличению комиссий и процентов к сумме, которую вы уже должны. Это может привести к опасному циклу заимствования и пролонгации суммы кредита. Вы можете в конечном итоге заплатить больше, чем сумма, которую вы изначально взяли в долг, и на самом деле можете обнаружить, что погасить всю задолженность невозможно. Если вы не заплатите свою задолженность, кредитор может принять решение вернуть вам автомобиль.

Если вы не заплатите свою задолженность, кредитор может принять решение вернуть вам автомобиль.

Повторное владение

Если ваш автомобиль изъят, вы потеряете не только транспорт на работу, школу и другие места, куда вам нужно пойти, но и деньги, которых стоила ваша машина. Некоторые кредиторы требуют, помимо прочего, установки на автомобили глобальной системы позиционирования (GPS) или устройств прерывания запуска.

- Устройства GPS отслеживают местонахождение вашего автомобиля, предоставляя кредитору быстрый доступ к нему.

- Устройства прерывания стартера ухудшают вашу способность запустить зажигание. Иногда их используют для повторного владения. В других случаях они используются с системой, напоминающей вам о внесении платежа. Затем вы получаете еще один код для перезапуска автомобиля.

В некоторых штатах действуют законы, обязывающие кредиторов, которые вернули и продали ваш автомобиль, выплатить вам разницу между продажной ценой и суммой кредита. Другие штаты позволяют кредиторам удерживать полную сумму от продажи.

Альтернативы ссуде на покупку автомобиля

Прежде чем вы решите взять ссуду на покупку автомобиля, подумайте о некоторых других вариантах:

- Возьмите небольшую ссуду в банке. Рассмотрите возможность получения небольшого кредита в вашем банке, кредитном союзе или небольшой кредитной компании. Некоторые банки могут предлагать краткосрочные ссуды на небольшие суммы денег по конкурентоспособным ставкам. Некоторые общественные организации также могут предоставлять людям небольшие ссуды. Денежный аванс по кредитной карте также возможен, но он может иметь более высокую процентную ставку, чем другие источники средств. Узнайте условия, прежде чем принимать решение. Фактически, всегда делайте покупки в первую очередь и сравнивайте все доступные предложения, прежде чем подписывать какие-либо документы.

- Магазин в кредит. Ищете ли вы ссуду на покупку автомобиля или другую форму кредита, всегда выбирайте лучшее предложение. Когда вы изучаете кредитные продукты, сравните годовую процентную ставку и плату за финансирование, которая включает комиссию по ссуде, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую процентную ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а некоторые штаты и округ Колумбия налагают ограничения на ставки за титул и некоторые другие ссуды . Но даже с такой защитой ссуды на покупку автомобиля могут быть особенно дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий.Предложения по другим видам кредита могут иметь более низкие ставки и более низкие цены.

Когда вы изучаете кредитные продукты, сравните годовую процентную ставку и плату за финансирование, которая включает комиссию по ссуде, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую процентную ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а некоторые штаты и округ Колумбия налагают ограничения на ставки за титул и некоторые другие ссуды . Но даже с такой защитой ссуды на покупку автомобиля могут быть особенно дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий.Предложения по другим видам кредита могут иметь более низкие ставки и более низкие цены.

Когда вы изучаете кредитные продукты, сравните годовую процентную ставку и плату за финансирование, которая включает комиссию по ссуде, проценты и другие расходы по кредиту. Вы ищете самую низкую годовую процентную ставку. Военнослужащие имеют особую защиту от сверхвысоких сборов или ставок, а некоторые штаты и округ Колумбия налагают ограничения на ставки за титул и некоторые другие ссуды . Но даже с такой защитой ссуды на покупку автомобиля могут быть особенно дорогими, особенно если вы пролонгируете ссуду и несете ответственность за уплату дополнительных комиссий.Предложения по другим видам кредита могут иметь более низкие ставки и более низкие цены.- Обратитесь к своему кредитору, если вы задержите платежи. Если вы рассматриваете ссуду на покупку автомобиля, потому что у вас возникли проблемы с оплатой счетов, как можно скорее обратитесь к кредиторам или обслуживающему вас специалисту по ссуде и попросите больше времени. Многие могут захотеть работать с вами, если они считают, что вы действуете добросовестно. Они могут предложить продление ваших счетов, и в этом случае вам следует убедиться, что вы знаете плату за эту услугу, например, просрочку платежа, дополнительный финансовый сбор или более высокую процентную ставку.

Они могут предложить продление ваших счетов, и в этом случае вам следует убедиться, что вы знаете плату за эту услугу, например, просрочку платежа, дополнительный финансовый сбор или более высокую процентную ставку.

Они могут предложить продление ваших счетов, и в этом случае вам следует убедиться, что вы знаете плату за эту услугу, например, просрочку платежа, дополнительный финансовый сбор или более высокую процентную ставку.- Найдите консультационную службу по кредитным вопросам. Обратитесь в местную некоммерческую консультационную службу по потребительским кредитам, если вам нужна помощь в разработке плана погашения долга с кредиторами или в составлении бюджета. Эти группы предлагают кредитные консультации в каждом штате бесплатно или по низкой цене.

- Составьте бюджет. Составьте реалистичный бюджет, включая ежемесячные и ежедневные расходы, и планируйте, планируйте, планируйте. Старайтесь избегать ненужных покупок: затраты на мелкие повседневные вещи, такие как чашка кофе, складываются.В то же время постарайтесь накопить немного сбережений: небольшие депозиты действительно помогают. План сбережений — даже скромный — может помочь вам избежать займов на случай чрезвычайных ситуаций. Например, экономия комиссии по ссуде на покупку автомобиля в размере 500 долларов США на три месяца может помочь вам создать буфер против некоторых финансовых чрезвычайных ситуаций.

.jpg) Например, экономия комиссии по ссуде на покупку автомобиля в размере 500 долларов США на три месяца может помочь вам создать буфер против некоторых финансовых чрезвычайных ситуаций.

Например, экономия комиссии по ссуде на покупку автомобиля в размере 500 долларов США на три месяца может помочь вам создать буфер против некоторых финансовых чрезвычайных ситуаций.- Включите защиту от овердрафта. Узнайте, есть ли у вас — или предлагает ли ваш банк — защиту от овердрафта на вашем текущем счете. Если вы регулярно используете большую часть или все средства на своем счете и допустили ошибку в записях учетной записи, защита от овердрафта может помочь защитить вас от дополнительных проблем с кредитом.Но у этой услуги также могут быть комиссии и ограничения. Узнайте, какие условия защиты от овердрафта вам доступны — сколько она стоит и что покрывает.

Защиты для военных потребителей

Ссуды под залог автомобиля — и некоторые другие виды финансирования — предлагаемые военнослужащим и их иждивенцам, должны включать особые меры защиты в соответствии с федеральным законом и правилами Министерства обороны. Например, военная годовая процентная ставка на ссуды на покупку автомобиля, предлагаемые с 1 октября 2007 года на срок 181 день или меньше, не может превышать 36 процентов.Большинство комиссий и сборов, за некоторыми исключениями, включены в стоимость проживания. Кредиторы также не могут требовать использования чека или доступа к банковскому счету для ссуды, обязательного арбитража и необоснованных юридических уведомлений. Военным потребителям также должна быть предоставлена определенная информация о стоимости кредита и их правах как заемщиках. Кредитные соглашения, нарушающие защиту, недействительны. Кредиторы, предлагающие ссуды на покупку автомобиля, могут попросить соискателей ссуды подписать заявление об их военной принадлежности.

Например, военная годовая процентная ставка на ссуды на покупку автомобиля, предлагаемые с 1 октября 2007 года на срок 181 день или меньше, не может превышать 36 процентов.Большинство комиссий и сборов, за некоторыми исключениями, включены в стоимость проживания. Кредиторы также не могут требовать использования чека или доступа к банковскому счету для ссуды, обязательного арбитража и необоснованных юридических уведомлений. Военным потребителям также должна быть предоставлена определенная информация о стоимости кредита и их правах как заемщиках. Кредитные соглашения, нарушающие защиту, недействительны. Кредиторы, предлагающие ссуды на покупку автомобиля, могут попросить соискателей ссуды подписать заявление об их военной принадлежности.

Даже с такой защитой ссуды на покупку автомобиля могут быть особенно дорогими, особенно если вы пролонгируете ссуду.Так что вы можете проверить финансовую помощь со стороны обществ военной помощи, включая Армейскую чрезвычайную помощь, Военно-морское и морское общество помощи, Общество помощи ВВС или Взаимопомощь береговой охраны. Вы можете взять ссуду у семьи или друзей или получить аванс на свою зарплату от работодателя. Если вам по-прежнему нужен кредит, ссуды от кредитного союза, банка или небольшой кредитной компании могут предложить вам более низкие ставки и затраты, чем ссуды на покупку автомобиля. У них могут быть специальные предложения для поступающих в армию и они могут помочь вам открыть сберегательный счет.Денежный аванс на вашу кредитную карту возможен, но это тоже может быть дорогостоящим. Перед подпиской узнайте условия любого кредита. Вы можете запросить бесплатную юридическую консультацию по заявке на получение кредита в офисе юридической помощи или финансовую консультацию у консультанта по потребительским кредитам, включая совет относительно отсрочки платежей. Военные потребители могут связаться с Министерством обороны по бесплатному телефону 24 часа в сутки, 7 дней в неделю, по телефону 1-800-34-9647 или на сайте www.m militaryonesource.mil. Доступна информация о правилах Министерства обороны, альтернативах автомобильным займам и ссудам до зарплаты, финансовому планированию и другим рекомендациям.

Вы можете взять ссуду у семьи или друзей или получить аванс на свою зарплату от работодателя. Если вам по-прежнему нужен кредит, ссуды от кредитного союза, банка или небольшой кредитной компании могут предложить вам более низкие ставки и затраты, чем ссуды на покупку автомобиля. У них могут быть специальные предложения для поступающих в армию и они могут помочь вам открыть сберегательный счет.Денежный аванс на вашу кредитную карту возможен, но это тоже может быть дорогостоящим. Перед подпиской узнайте условия любого кредита. Вы можете запросить бесплатную юридическую консультацию по заявке на получение кредита в офисе юридической помощи или финансовую консультацию у консультанта по потребительским кредитам, включая совет относительно отсрочки платежей. Военные потребители могут связаться с Министерством обороны по бесплатному телефону 24 часа в сутки, 7 дней в неделю, по телефону 1-800-34-9647 или на сайте www.m militaryonesource.mil. Доступна информация о правилах Министерства обороны, альтернативах автомобильным займам и ссудам до зарплаты, финансовому планированию и другим рекомендациям.

Использование ссуд под залог ваших активов