Что значит класс КБМ при расчете ОСАГО и как его проверить

Начиная с 2013г. в нашей стране, указом правительства введён обязательный учёт страховой истории владельцев автотранспорта. Для этого используется официальная база Союза автостраховщиков РФ (РСА).

Целью нововведения стала осуществление бонусной скидочной программы за безаварийное вождение при покупке ОСАГО. Для этого производится дифференциация водителей, каждому из которых присваивается свой класс КБМ.

Содержание статьи

Что такое класс в таблице КБМ

Класс, присваиваемый каждому водителю, зависит от того, сколько за истёкший год произошло ДТП по его вине. Каждый новоиспечённый автовладелец, впервые приобретая полис ОСАГО, получает 3-й класс КБМ. Это означает, что его страховая история пока чиста. Коэффициент бонус-малус (КБМ) для третьего класса равняется единице. Такому водителю полис ОСАГО при покупке обходится в номинальную стоимость, без каких либо скидок или надбавок.

Каждое автопроисшествие, произошедшее по вине застрахованного лица, и повлёкшее компенсационные выплаты, понижает класс КБМ на несколько позиций, от 2-х до 6. К примеру, новичок, имеющий изначально третий класс, совершает по своей вине некое ДТП, ущерб от которого вынуждена была компенсировать страховая компания. В результате его уровень снижается на два пункта, до 1. Если же водитель за год совершает две или более аварий, то ему присваивается уже категория «М», что в классификации РСА означает «особо опасен для страховщика».

Как определить свой класс, зная КБМ

Чтобы пользоваться таблицей КБМ, водителю следует знать свой класс и коэффицент бонус-малус. Личный коэффициент каждого водителя содержится в базе РСА, доступной пользователям на официальном сайте союза автостраховщиков. Также можно узнать свой текущий коэффициент, обратившись к страховщику, у которого вы приобретали полис ОСАГО. Некоторые страховые компании указывают класс КБМ своего клиента прямо в бланке страхового полиса.

Далее, в соответствии с таблицей бонуса-малуса, определяем свой личный класс. Допустим, обратившись в Союз автостраховщиков, автовладелец установил, что его индивидуальный КБМ составляет 1,55. В соответствии с таблицей, данный коэффициент соответствует первому классу, и при совершении хотя бы одной автоаварии по своей вине, он рискует попасть в «чёрный список» — класс «М».

Влияние класса на скидку ОСАГО

Весь смысл введения системы ранжирования водителей по классу КБМ состоит в поощрении безаварийного вождения и улучшения дорожной ситуации в стране. В связи с этим, аккуратные водители, не допускающие аварий, поощряются бонусными скидками. Размер этих скидок установлен в таблице, и зависит от величины индивидуального класса. Новичку, которые ещё не успел совершить ни одной аварии, как и не успел подтвердить свою аккуратность и соблюдение правил ПДД, присваивается по умолчанию 3-й класс КБМ.

Водитель с третьим классом, согласно таблице бонусов, не имеет права на скидку: полис продаётся ему по номинальной стоимости. Если же водитель, такой автовладелец совершит ДТП, то его класс автоматически понизится на 2 пункта, до первого. Соответственно, в следующем году страховку ему продадут только с надбавкой в 55%. После двух ДТП за год его уровень уже опустится до «М», и ОСАГО ему обойдётся на 145%, то есть, в 2,45 раза дороже.

За безаварийную езду наоборот, водителю делается бонусная скидка.

Величина скидки также зависит от класса КБМ — чем он выше, тем дешевле обойдётся аккуратному шофёру страховой полис. Как видим, чем аккуратнее гражданин водит свой автомобиль, тем дешевле для него полис автострахования. Бывает ситуация, когда в полис вписано несколько человек, имеющих право управлять данным автотранспортом. В этой ситуации стоимость полиса будет рассчитываться по водителю, имеющему самый низкий коэффициент.

Что даёт максимальный класс КБМ?

Самым высшим классом КБМ является 13-тый. Он даёт право гражданину приобретать полис автогражданки со скидкой в 50%. Получить максимальный класс можно только спустя 10 лет безаварийного управления автомобилем.

Как повысить класс КБМ?

Повышение уровня в таблице коэффициента бонус-малус происходит на один пункт за каждый безаварийный год. Соответственно, водителям, не совершающим аварий, стоимость полиса автострахования с каждым годом обходится на 5% дешевле. Иногда случаются ситуации, когда коэффициент бонус-малуса понижается ошибочно, в результате некоего сбоя в системе учёта РСА. Здесь потребуется обращение в союз автостраховщиков с требованием внести исправления в базу данных и восстановить КБМ. В качестве доказательства своей правоты, следует приложить справку из ГИБДД об отсутствии за истекший год автоаварий, произошедших по вашей вине.

Другой случай — страховая компания ошибочно применяет к вам коэффициент, не соответствующий базе РСА. Здесь достаточно обратиться к специалистам данной страховой организации с просьбой перепроверить данные и произвести перерасчёт. При замене водительского удостоверения на новое, чтобы страховая компания автоматически не понизила ваш класс до базового третьего, следует обратиться в офис фирмы с соответствующим заявлением, где будет указаны номера нового и старого удостоверений.

xn--80a5ad.xn--80aswg

Таблица КБМ ОСАГО 2019 — расчет коэффициента бонус малус

Автор Иван Жигулёв На чтение 4 мин. Просмотров 406 Опубликовано

В 2019 году были внесены изменения в тарифное руководство ОСАГО. В результате новшеств изменилась таблица КБМ ОСАГО. Принцип расчета бонус-малус остался неизменным. Рассмотрим, как делать расчет по таблице самостоятельно.

| N п/п | Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

страховых возмещений | 1 страховое возмещение | 2 страховых возмещения | 3 страховых возмещений | Более 3 страховых возмещений | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2 | 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | |

| 3 | 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 4 | 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 5 | 1 | 0,95 | 1,55 | 2,45 | 2,45 | |

| 6 | 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 7 | 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 8 | 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 9 | 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 10 | 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 11 | 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 12 | 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 13 | 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 14 | 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 15 | 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Как пользоваться таблицей

Несмотря на то, что таблица в 2019 году изменилась, принцип расчета остался прежним.

Чтобы уточнить класс КБМ по ОСАГО на новый срок потребуется:

- Узнать размер скидки, который учитывался при покупке последней автогражданки.

- Выяснить сведения по водителю, а именно были аварии по его вине, или нет.

- В 1 столбце спуститься до строки, которая соответствует текущему значению.

- Если аварий не было, то выбрать 3 столбец. При их наличии выбрать столбец с 4 по 7. К примеру, при наличии 2 аварий выбирается 5 столбец. На пересечение двух показателей посмотреть новое значение.

К примеру, если водитель оформлял страховку последний раз впервые, без скидки и проездил год без аварий, то ему полается 6 класс аварийности. Этому показателю соответствует скидка 0,95%, а именно 5% от итоговой суммы.

При расчете показателя следует учитывать несколько правил:

- Значение определяется персонально по каждому участнику движения.

- При расчете цены страховки с несколькими водителями учитывается минимальный показатель. К примеру, если один новичок без скидки, а трое водителей имеют 50% бонус, то бланк будет рассчитан по 5 классу.

Как определить КБМ при неограниченной страховке

Многие автолюбители приобретают бланк автогражданской ответственности с условием, что управлять могут многие участники движения. Это очень удобно для организаций, когда за руль авто садятся разные водители.

В этом случае показатель рассчитывается не по каждому участнику движения, а собственнику. Принцип расчета аналогичный, что и расписан выше.

Если на полисе ОСАГО нет отметки в особых условиях, который был использован класс, то проверить информацию можно по базе РСА. Специализированный сервис выдает сведения по таблице, после того как будет внесена минимальная информация.

Как узнать класс бонуса-малуса через РСА:

- Войти на сайт.

- Выбрать ОСАГО/Расчет стоимости ОСАГО/Проверить КБМ.

- В открывшемся окне дать согласие на обработку персональных данных.

- Ввести дату, на которую желаете получить отчет.

- Указать ИНН собственника и запросить сведения.

Информация по запросу отображается моментально.

Когда КБМ обнуляется

Были случаи, когда таблица КБМ ОСАГО 2019 года помогала автолюбителю рассчитывать бонус на новый период, а страховая компания применяла иные данные, а именно без учета скидки. Почему такое возможно?

Следует понимать, что в рамках закона есть случаи, когда финансовая организация действительно может лишить водителя заработанной скидки, или повышающего показателя. Такое бывает, если ответственность автолюбителя в течение последнего года не была застрахована.

Простыми словами, если водитель год пропустил, то коэффициент бонус-малус аннулируется, каким бы он ни был и начинается новый отсчет. При наличии повышенного показателя это, несомненно, радует, чего нельзя сказать, если у автолюбителя максимальная скидка.

Для сохранения заработанной скидки страховщики рекомендуют просто вписываться в полис иного человека (друга или родственника). Это поможет сохранить бонус, если по каким-либо обстоятельствам страховка на свой транспорт не нужна.

Изменения в таблице КБМ в 2019 году

Начиная с 2003 года коэффициент бонус-малус, это единственный показатель, который не менялся. В 2019 году были внесены существенные изменения в тарифное руководство. В результате этого таблица только изменилась внешне.

Новое:

- Каждый столбец получил свой порядковый номер, от 1 до 7.

- Из порядкового номера исключили буквенное обозначение «М», которому соответствует повышающее значение 2,45. Отсчет класса теперь от 1 до 15.

- Новый класс отражен в виде показателя, который учитывается при расчете. Ранее использовался порядковый класс, который после переводился в процентное значение.

Новая КБМ таблица помогает неопытному клиенту моментально получить информацию и избежать спорных вопросов.

В рамках закона все страховые компании обязаны применять новую таблицу при расчете стоимости ОСАГО. Также страховщики должны указывать актуальные сведения о новом показателе в особых условиях бланка.

Эта информация поможет клиенту контролировать размер своего коэффициента и своевременно реагировать, если по каким-либо причинам он будет утерян.

Подведение итога

В рамках единого тарифного руководства создана таблица КБМ класса водителя. Она помогает визуально определить значение нового показателя на новый срок. Для этого достаточно знать только размер показателя, который использовался при расчете премии по последнему бланку и количество страховых случаев водителя.

Если полис оформляется при условии неограниченного количества лиц, что характерно для таксистов или юридических лиц, то КБМ закрепляется по собственнику, в отношении конкретного транспортного средства.

gazbuka.ru

КБМ ОСАГО 2019 год | Проверить КМБ (бонус-малус) по базе онлайн для скидок

При безаварийном использовании ТС и оформлении нового полиса ОСАГО предоставляется 5% скидка за каждый безаварийный год по КБМ.

Коэффициент КБМ, определяющий класс водителя.

Система бонус-малус — апостериорная система тарификации в зависимости от частоты страховых случаев в течение действия предыдущих договоров страхования с конкретным страхователем. Или простыми словами — система скидок за отсутствие страховых случаев.

КБМ — это единственный из коэффициентов ОСАГО за счет которого можно сэкономить на стоимости полиса. За каждый год безаварийного вождения страхователя, класс ОСАГО повышается.

Тот, кто оформляет автогражданку впервые, получает 3 водительский класс. Если в течение года с момента приобретения полиса автомобилист не стал виновником ДТП и ни разу не обратился за страховой выплатой, водитель повышает свой класс с третьего на четвертый. При этом КБМ снижается на 5 процентов. Так, третий класс ОСАГО соответствует коэффициенту КБМ = 1. Максимальному классу соответствует КБМ = 2.45, минимальному – 0.5.

Таблица КМБ ОСАГО 2019 года

Приведенная таблица поможет рассчитать КБМ для скидок по обязательному страхованию в зависимости от количества ДТП.

Проверить КБМ ОСАГО онлайн?

В настоящий момент каждый водитель может рассчитать КБМ по ОСАГО для себя, воспользовавшись базой КБМ РСА. Запрос отправляется на конкретную указанную дату, не забудьте поставить галочку согласия на обработку ваших данных.

Достаточно быстро вы получите всю информацию по вашему КБМ, которая есть в базе российского союза страховщиков. Информация может не соответствовать действительности, поэтому перед онлайн оформлением полиса обязательного страхования проверьте, актуальные данные в базе или нет. Если у вас последний год не было аварий, возможно данные по КБМ надо обновить.

www.vbr.ru

Что такое кбм в ОСАГО и как он рассчитывается?

Всем доброго времени суток, уважаемые читатели и подписчики блога! Страхование гражданской ответственности, или сокращенно как его называют ОСАГО, плотно вошло в нашу жизнь и стало чем-то само собой разумеющимся. Тем не менее, постоянные расходы на содержание автомобиля вынуждают водителей искать пути экономии своих затрат. Оказывается, можно сэкономить и в страховании. Одним из таких инструментов является коэффициент бонус-малус. Что такое кбм в ОСАГО, и чем он может быть полезен, предлагаю разобраться далее.

Суть коэффициента и его влияние на цену страховки

Итак, сам по себе коэффициент под названием «бонус-малус» был изобретен страховщиками довольно давно. Он позволял получить информацию о том, насколько часто страхователь пользовался страховыми выплатами. Если клиент редко обращался за получением выплаты, то он был более выгоден страховой компании, а потому его КБМ был уменьшающим. Обратная ситуация ждала тех, кто часто становился жертвой страховых случаев. Такие клиенты являются более рисковыми, а потому для них не может быть предусмотрен понижающий коэффициент. Проверить такую информацию сегодня можно по базе соответствующих данных.

Другими словами, Вы поняли: чем реже попадает в аварии водитель, тем меньшим будет его очередной платеж по страховке, благодаря понижающему КБМ. Таким образом, каждый может удешевить себе стоимость последующих ОСАГО, если будет тщательно соблюдать ПДД и следить за техническим состоянием своего транспортного средства. А в некоторых случаях проще компенсировать небольшой убыток третьему лицу на месте без привлечения ГИБДД, чтобы не терять размер накопленной скидки.

Как рассчитывается КБМ — коэффициенты и классы

Давайте попробуем представить и проверить, как это работает на практике. Допустим, Вы впервые приобретаете полис гражданской ответственности. В этом случае присваивается коэффициент «1». Это не плохо, и не хорошо, поскольку назначается стандартный платеж, который будет ни меньше, но и не больше положенного. Класс водителя в этом случае будет 3‑й. А вот ближайшие изменения могут произойти спустя год действия страхового полиса, то есть, тогда, когда придет время его продления.

Итак, если водитель не стал виновником ни одной аварии на протяжении всего этого срока, то он может рассчитывать на понижающий коэффициент 0,95 и одновременно повышение в классе до 4‑го. Если же авария имела место, то класс станет снижен до 1‑го, с поднятием КБМ до 1,55. Другими словами, платеж на следующий период станет на 55% выше стандартного. Узнать свой возможный КБМ и водительский класс поможет соответствующая таблица, которую Вы можете всегда найти на сайте Российского союза автостраховщиков.

Самая приятная награда ожидает тех водителей, которые умудрились ездить безаварийно 10 или более лет. Их класс вырастает до 13-го, а коэффициент становится равным 0,5. Это означает с финансовой точки зрения, что любая страховка ОСАГО обойдется Вам всего в полцены. Так что, КБМ напрямую влияет на ту стоимость, которую насчитает страховая компания за очередной полис «гражданки». Когда коэффициент равен 1, значит, стоимость полная (100%). Если коэффициент растет на 0,1 или снижается на тот же размер, то, соответственно, на 10% вырастает или снижается и размер платежа.

Как восстановить бонус малус — основные ситуации

А вот теперь еще более интересный момент — восстановление своего КБМ, который может быть неактуальным в общей базе страховщиков. Он возникает тогда, когда автолюбитель рассчитывает на скидку, полагающуюся ему за безаварийную езду. Водитель обращается к сайту РСА и с удивлением замечает, что в базе указан не тот коэффициент. Из-за чего это может иметь место:

- произошла техническая опечатка или сбой, связанный с человеческим фактором. В итоге Вы видите не тот размер скидки, который ожидали. Достаточно ошибиться в одной букве фамилии либо имени страхователя;

- Вы были вписаны в полис того водителя, по вине которого произошло ДТП, и КБМ был повышен сразу обоим участникам полиса.

Чтобы восстановить свой реальный бонус малус, необходимо предоставить действующий страховой полис гражданской ответственности. Могут потребоваться и другие документы, например, копия водительского удостоверения или справка о непричастности к дорожно-транспортным происшествиям, информация о которых попала в общероссийскую базу страховщиков.

На помощь может прийти онлайн сервис электронного страхового сервисного центра. В нем мы регистрируем соответствующее обращение, которое и отправляем на рассмотрение. Вот так друзья, функционирует система учета страховых событий, которая влияет на стоимость ОСАГО. Если Вы еще не являетесь постоянным подписчиком блога, рекомендую сделать это прямо сейчас. Всех с наступающими новогодними праздниками и до встречи.

С уважением, автор блога Андрей Кульпанов

Место для контестной рекламы

Автор:Андрей

avto-kul.ru

Узнать свой коэффициент бонус-малус (ОСАГО)

10.05.2019

Перед тем, как оформить страховку, я решил самостоятельно рассчитать стоимость ОСАГО, но загвоздка была в непонятном мне классе и его коэффициенте бонус-малус (КБМ). Кое-как разобрался и решил просвятить и вас.

Сегодня существует 15 классов страхования водителей, которые предусматривают применение соответствующего коэффициента (КБМ). Класс определяется по последнему закончившемуся договору ОСАГО.

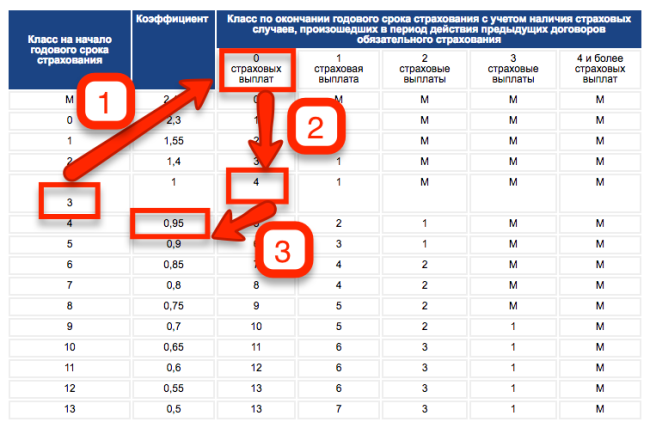

Таблица коэффициента бонус-малус (КБМ)

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

| 0 страховых выплат |

1 страховая выплата |

2 страховые выплаты |

3 страховые выплаты |

4 и более страховых выплат |

||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Для того, чтобы узнать какой у вас коэффициент бонус-малус, нужно понять какой у вас класс. Он рассчитывается исходя из количества ваших страховок и количества ДТП.

Если вы ранее не страховались или в базах нет данных на вас, то водителю присваивается 3 класс. Он равен коэффициенту КБМ 1, что означает скидок нет.

Пример 1. Стаж вождения 3 года, не было страховых случаев. Класс КБМ – 3, коэффициент – 1.

Пример 2. Стаж вождения 3 года, 1 ДТП. Класс КБМ – 1, коэффициент – 1,55.

Пример 3. Стаж вождения 10 лет, 0 ДТП. Класс КБМ – 10, коэффициент – 0,65.

Если вы раньше страховались, то при оформлении новой страховки будет:

Пример 1. Стаж 3 года, не было страховых случаев. Класс КБМ по окончании годового срока страхования – 4, коэффициент – 0,95.

Запутались? Ниже, вы можете узнать свой коэффициент бонус-малус (КБМ) онлайн на сайте РСА. Для этого от вас потребуется ввести свою фамилию, имя, отчество, дату рождения, серию и номер прав, и дату начала действия вашего полиса.

После ввода данных система выдаст ваш КБМ, который указывал страховщик.

П.С. У меня случилась занятная история при проверке КБМ. На старых правах есть хороший коэффициент бонус-малус, а на новых правах, я как будто только за руль сел и нет ни опыта, ни стажа.

avtomirrf.ru