Бонус-малус — Википедия. Что такое Бонус-малус

Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система тарифных коэффициентов (не путать со «скидками» — это не скидка!), обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчёт ставок страховой премии с учётом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

Нормативно-правовая база КБМ

Закон РФ № 40-ФЗ от 5 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст. 9 устанавливает базовые ставки и коэффициенты страховых тарифов, в ст. 15 определяет порядок осуществления обязательного страхования (заключение договора, прекращение договора).

Определение КБМ

Существует 15 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Ограниченное ОСАГО

Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования.

Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9.

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9.

Неограниченное ОСАГО

Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля.

Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9.

Досрочное расторжение договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового.

Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс).

Восстановление утраченного КБМ

С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца).

КБМ в других странах

Франция

Предоставляется скидка, если автомобилем управляет семейная пара.

Великобритания

Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса.

Швеция

Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договор и повысить тариф на 100 %.

Швейцария

Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса).

Германия

Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

Перспективы развития КБМ в России

- Перевод всех договоров ОСАГО на условие «без ограничения лиц, допущенных к управлению»

- Возвращения к учету бонус-малус по собственнику транспортного средства с дополнением сохранения бонуса при смене транспортного средства.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

- Пересчет класса бонус-малус для водителей один раз в календарный год (сейчас такой перерасчет надо производить после окончания срока действия каждого договора, в который вписан указанный водитель). Логично, чтобы значение класса бонус-малус изменялось с 1 января каждого года в зависимости от количества ДТП в прошедшем году.

- Во всех договорах, заключенных в течение одного года, для одного водителя должен быть указан единый класс бонус-малус.

- При вписывании водителя в уже действующий договор ОСАГО, класс бонус-малус водителя определяется не на дату вписывания, а на дату начала срока действия договора. Это позволит избежать действий по исключению водителей из договоров и повторному вписыванию с целью улучшить значение КБМ.

Примечания

Литература

- Лемер Ж. Системы бонус-малус в автомобильном страховании: Пер. с англ. В. К. Малиновского. — М: Янус-К, 1998. — 270 с.

- Лемер Жан Автомобильное страхование. Актуарные модели. — М.: Янус-К, 1998. — 316 с.

- Lemaire, J. (1995) Bonus-Malus systems in automobile insurance. ISBN 0-7923-9545-X

- Jean Lemaire. Bonus-Malus Systems: The European and Asian Approach to Merit-Rating (англ.) // North American Actuarial Journal. — 1998 January. — P. 26-47. (недоступная ссылка)

- Словарь-справочник / Сост. Р. Т. Юлдашев. — М.: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

wiki.sc

Бонус-малус Википедия

У этого термина существуют и другие значения, см. Бонус.Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система тарифных коэффициентов, обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчёт ставок страховой премии с учётом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев.

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1][2].

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

ruwikiorg.ru

Бонус – малус и тонкости его применения

В последнее время многим из нас приходилось слышать о таком понятии, как бонус — малус, применяемом страховыми компаниями. Однако мало кто знает, что обозначает данный термин и какое применение он имеет в практике автомобильного страхования. Сами же страховщики не спешат посвящать водителей в тонкости начисления страховой премии и имеющихся скидках. Попробуем разобраться, что обозначает рассматриваемое понятие и для чего рядовому водителю необходимо иметь представление о нем.

Что такое бонус – малус

Сам термин «бонус — малус» является производным от двух латинских слов и буквально переводится как «хороший — плохой». В целом же данное понятие подразумевает под собой систему начисления дополнительной стоимости полиса обязательного страхования автогражданской ответственности либо, что происходит реже, предоставления скидок при покупке полиса водителям, обладающим длительным безаварийным стажем вождения. Проще говоря, бонус – малус представляет собой своеобразную рейтинговую систему, в которой каждому водителю начисляются баллы рейтинга, что влияет на дальнейшую стоимость обязательного страхования.

Применение системы бонус – малус планировалось еще с момента введения закона об обязательном страховании автогражданской ответственности. Однако реальное его применение стало возможным только с 2013 года, когда была введена единая автоматизированная система обмена данными между страховыми компаниями. На сегодняшний день коэффициент бонус – малус активно применяется страховыми компаниями на практике.

Порядок начисления и применения коэффициентов бонус – малус

Бонус – малус применяется в форме присвоения каждому из водителей положительного или отрицательного рейтинга. По умолчанию новому водителю, еще не приобретавшему полис ОСАГО, а также водителю, о котором нет данных в информационной системе, начисляется третий класс страхования с коэффициентом бонус – малус, равным единице. В дальнейшем в случае безаварийной езды и отсутствия страховых выплат данный коэффициент малус уменьшается, а класс водителя увеличивается. Все это позволяет ему приобрести страховой полис со скидкой в размере пяти процентов от его стоимости. Данная скидка увеличивается ежегодно на пять процентов, однако не может превышать пятидесяти процентов от стоимости полиса ОСАГО. Максимальную скидку можно получить, имея десятилетний безаварийный стаж вождения. Соответственно, с каждый ДТП, по которому страховая компания осуществляла выплату, класс водителя снижается, а размер страховой премии вырастает.

Ранее система бонус – малус являлась привязанной к определенному автомобилю. При этом водитель, совершивший ДТП по своей вине, мог избежать повышенного коэффициента, просто сменив компанию – страховщика. Однако при продаже транспортного средства добросовестным и аккуратным водителем все его скидки аннулировались. Начисление новых бонусных баллов начиналось заново с приобретением страхового полиса на новое транспортное средство. Сегодня подобного не происходит. Страховщики имеют базу данных, содержащих информацию о страхователях, что позволяет привязывать коэффициенты к самому водителю, а не к автомобилю. При этом продажа автомобиля и даже смена компании – страховщика не приводит к обнулению бонусного рейтинга. Однако также сохраняются и надбавки за совершенные СК выплаты.

Важно помнить, что оформить новый страховой полис с получением скидки водители могут только тогда, когда закончилось действие старого. При этом не имеет значения тот факт, что автомобиль продан вместе с действующим страховым полисом. Сделать ОСАГО на новый автомобиль такой водитель сможет, однако его стоимость будет начисляться без учета возможных скидок.

Немного о неограниченной страховке и страховке с несколькими допущенными водителями

Коэффициенты бонус – малус применяются и в отношении неограниченных страховых полисов ОСАГО. При этом коэффициент будет начисляться по стажу и безаварийности официального собственника транспортного средства, указанного в паспорте ТС, свидетельстве о регистрации ТС и, соответственно, в страховом полисе. Класс собственника в рейтинге бонус – малус определяется по данным предыдущего оформленного водителем полиса. В дальнейшем, по результатам страхового периода, собственнику может быть начислен как повышающий, так и понижающий коэффициент. Непосредственно водитель транспортного средства, находящийся за рулем в момент возможных дорожно-транспортных происшествий, в расчет не принимается.

Расчет стоимости полисов ОСАГО при наличии нескольких допущенных к управлению водителей производится по классу самого худшего из них. При этом стаж и опыт других водителей не имеет никакого значения. Однако в дальнейшем начисление повышающего коэффициента будет производиться только в отношении водителя, совершившего ДТП, которое потребовало от страховой компании выплаты компенсации. Другими словами, если водитель А со стажем безаварийного вождения один год совершит ДТП, то водитель В, вписанный в тот же страховой полис и не совершавший аварий, будет иметь право приобрести страховой полис со всеми причитающимися ему скидками. Однако это актуально только в том случае, если в новый полис не будет вписан водитель А. В противном случае коэффициент вновь будет насчитываться с учетом класса худшего водителя, уже пониженного в результате имевшей место аварии.

Сложности в применении бонус – малус

На просторах интернета можно встретить немало жалоб от водителей, не получивших причитающейся им скидки при покупке полиса обязательного автострахования. Во избежание подобных ситуаций следует помнить, что страховая компания является бизнесом, а не благотворительной организацией. Именно поэтому она делает все возможное в рамках закона, чтобы скидки использовались по минимуму, а коэффициенты, позволяющие повысить стоимость полиса, применялись как можно чаще. Именно поэтому каждому водителю необходимо знать свои права, а также возможности скидок, реально применяемые, но не слишком афишируемые страховыми компаниями, работающими в системе обязательного страхования автогражданской ответственности.

Здесь тоже важная информация для Вас

Прочитали: 563

Загрузка…www.avtoexpert.pro

какой он быват, виды, классы

Для подписания договора с любой страховой компанией, получения полиса, представители компании обязаны брать данные о КБМ из базы данных РСА, для расчета персональной стоимости заключения договора.

Содержание статьи

Виды КБМ

КБМ, напрямую влияет на цену оказания услуг страхования компаниями. Он варьируется в зависимости от типа вождения автомобилиста. Если владелец бывал в авариях, коэффициент повышается, что естественно повышает стоимость заключения договора со страховыми компаниями. Если наоборот, водитель в дтп не участвовал, коэффициент понижается, снижается цена на страховые услуги.

Сам коэффициент подразделяется на 4 различных вида, для водителей, собственников, расчетный и начальный.

КБМ водителя

Подразделения общего коэффициента, присваивается каждому водителю, в момент получения водительских прав. Является уникальным для каждого человека.

КБМ владельца автомобиля

Еще одно подразделение общего коэффициента. При страховании автомобиля в какой-либо страховой компании, представители высчитывают отдельный коэффициент для владельца этого транспорта.

Начальный КБМ

При заключении договора о предоставлении страхования автомобиля, представители компании рассчитывают коэффициент для владельца авто на момент подписания договора.

Расчетный КБМ

Особое подразделение общего коэффициента, его применяют для расчета премии, предусмотренной договоров со страховой компанией.

Классы КБМ

КБМ подразделяется на классы. Они нужны, чтобы вычислить скидку, либо же наоборот наценку на полис. Присваиваемый класс зависит от множества факторов. К таким относятся дорожно-транспортные происшествия, количество случаев либо наоборот, их полное отсутствие. По мере накопления стажа вождения, при этом автомобиль застрахован, при отсутствии страховых случаев (аварий), каждый год повышается классность.

Каждое повышение класса дает скидку. Т.е 3 класс равен значению 1, 4 класс уже будет равен значению 0,95. Скидка будет составлять 5% каждый год. Если водитель будет участником аварий, класс будет понижаться, тем самым повышая стоимость страхования.

Как рассчитывается КБМ

Расчет коэффициента происходит по нескольким пунктам. К таким относится возраст водителя, стаж вождения, количество страховых случаев (ДТП), характеристика автотранспорта, территориальный КБМ, условия заключенного договора. КБМ является своеобразной скидкой при подписании договора со страховой компанией. В расчет берутся все нюансы, чтобы высчитать наиболее точный коэффициент.

Если водитель получил полис впервые, он получит 3 класс. Однако, если он в течение года станет участником ДТП, он не только лишится скидки на продление страховки, но и повысит ее стоимость. Так происходит только в случае обращения клиента за выплатой в страховую компанию, т.е фиксация случая в компании. Если клиент восстанавливает машину за свои средства, то коэффициент останется без изменений, а на следующий год изменится в лучшую для него сторону.

Что из себя представляет база КБМ

В некоммерческой компании «Российский Союз Автострахования» предусмотрена специальная база данных, содержащая в себе сведения о всех договорах между страховыми компаниями и их клиентами. Так же там хранятся сведения КБМ на каждого клиента страховой компании, входящей в союз РСА. Именно из этой базы представители страховой компании берут данные, для заключения договора с клиентом.

Как проверить КБМ

Процесс проверки коэффициента не является сложным процессом, делится на 2 типа. Актуальный и текущий. Текущий это тот, который был присвоен при подписании договора со страховой компанией, он указывается в полисе. Однако он может постоянно меняться, в зависимости от данных, содержащихся в системе информации (АИС) Союза (РСА). Проще говоря, зависит от аккуратности вождения.

Узнать актуальный коэффициент можно на нескольких сайтах, однако настоятельно рекомендуется пользоваться официальным сайтом РСА. Для того чтобы произвести расчет, необходимо перейти на нужную вкладку, откроются поля, которые необходимо заполнить. В них нужно ввести имя, фамилию, отчество через пробелы, дату рождения водителя, а так же остальные данные документа (паспорт, водительское удостоверение). После этого становится возможным произвести расчет.

Причины изменения коэффициента

Естественно, коэффициент не постоянный и может подвергаться постоянным изменениям согласно действующим законам. В первую очередь, постоянные коэффициент не выгоден страховым компаниям, так как выплаты по страховым случаям не уменьшаться, а стоимость договора не увеличится.

Изменение происходит исходя из нескольких пунктов. В положительную сторону он может меняться только в том случае, если водитель проявляет стремление к аккуратной, безопасной езде, т.е не становится участником дтп. В этом случае коэффициент будет снижаться, давая водителю скидку на заключения договора в следующем году (по истечению действующего полиса). В противном случае коэффициент будет наоборот повышаться, что повлечет за собой существенное повышение цены на страховые услуги.

Как восстановить КБМ

После утраты класса, коэффициента есть только один способ восстановления прежних значений — аккуратное вождение. Либо изменения можно вообще избежать, не обращаясь за выплатами в страховую компанию, восстанавливая автотранспорт своими средствами. Однако в этом случае теряется необходимость страхования как такового. За каждый год без происшествий начисляется 5% скидка, которая суммируется с уже имеющейся (система накопления).

Направление жалобы по КБМ в Союз Автострахования

В случае возникновения внештатной ситуации, к примеру при заключении договора с компанией выяснилось, что в базе данных нет сведений на водителя, заявления можно отправить на электронные адреса, указанные на официальном сайте в блоке «Электронная приемная». Для случаев, не терпящих отлагательств, предусмотрены телефоны горячей линии.

Заключение

Для сохранения коэффициента необходимо не участвовать в происшествиях, однако полностью исключить вероятность дтп невозможно, так как на дороге присутствуют и другие водители, в адекватности которых нельзя быть уверенным.

xn--80a5ad.xn--80aswg

Бонус-малус — Википедия (с комментариями)

Материал из Википедии — свободной энциклопедии

У этого термина существуют и другие значения, см. Бонус.Бонус-малус (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS) — система скидок, обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчет ставок страховой премии с учетом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев.

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1][2].

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

Нормативно-правовая база КБМ

Закон РФ № 40-ФЗ от 5 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст. 9 устанавливает базовые ставки и коэффициенты страховых тарифов, в ст. 15 определяет порядок осуществления обязательного страхования (заключение договора, прекращение договора).

Определение КБМ

Существует 13 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Ограниченное ОСАГО

Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования.

Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9.

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9.

Неограниченное ОСАГО

Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля.

Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9.

Досрочное расторжение договора

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового.

Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс).

Восстановление утраченного КБМ

С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца).

КБМ в других странах

Франция

Предоставляется скидка, если автомобилем управляет семейная пара.

Великобритания

Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса.

Швеция

Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договор и повысить тариф на 100 %.

Швейцария

Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса).

Германия

Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

Перспективы развития КБМ в России

К:Википедия:Статьи без источников (тип: не указан)- Перевод всех договоров ОСАГО на условие «без ограничения лиц, допущенных к управлению»

- Возвращения к учету бонус-малус по собственнику транспортного средства с дополнением сохранения бонуса при смене транспортного средства.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

- Пересчет класса бонус-малус для водителей один раз в календарный год (сейчас такой перерасчет надо производить после окончания срока действия каждого договора, в который вписан указанный водитель). Логично, чтобы значение класса бонус-малус изменялось с 1 января каждого года в зависимости от количества ДТП в прошедшем году.

- Во всех договорах, заключенных в течение одного года, для одного водителя должен быть указан единый класс бонус-малус.

- При вписывании водителя в уже действующий договор ОСАГО, класс бонус-малус водителя определяется не на дату вписывания, а на дату начала срока действия договора. Это позволит избежать действий по исключению водителей из договоров и повторному вписыванию с целью улучшить значение КБМ.

Напишите отзыв о статье «Бонус-малус»

Примечания

- ↑ Баршев, Владимир. [rg.ru/2014/01/14/osago.html Хитрая гражданка]. «Российская газета» №6277 (5) (14 января 2014). — По итогам 2013 года увеличился средний по стране коэффициент, который рассчитывается с учетом аварийности. Проверено 15 января 2014.

- ↑ [www.insur-info.ru/news/2030 Президент РФ подписал закон об изменении применения коэффициента «бонус-малус» в ОСАГО]. «Интерфакс» (27 декабря 2012). — Президент РФ Владимир Путин подписал поправки в закон, предусматривающие изменение порядка применения коэффициента «бонус-малус» в ОСАГО, говорится в сообщении, размещенном на сайте президента РФ. Проверено 15 января 2014.

Литература

- Лемер Ж. Системы бонус-малус в автомобильном страховании: Пер. с англ. В. К. Малиновского. — М: Янус-К, 1998. — 270 с.

- Лемер Жан Автомобильное страхование. Актуарные модели. — М.: Янус-К, 1998. — 316 с.

- Lemaire, J. (1995) Bonus-Malus systems in automobile insurance. ISBN 0-7923-9545-X

- Jean Lemaire [www.soa.org/Library/Journals/North-American-Actuarial-Journal/1998/January/naaj9801_6.aspx Bonus-Malus Systems: The European and Asian Approach to Merit-Rating] (англ.) // North American Actuarial Journal. — 1998 January. — P. 26-47.

- [www.insur-info.ru/dictionary/5341 Словарь-справочник] / Сост. Р. Т. Юлдашев. — М.: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

Отрывок, характеризующий Бонус-малус

– Что же вы, или в Москве остаетесь? – Пьер помолчал.– В Москве? – сказал он вопросительно. – Да, в Москве. Прощайте.

– Ах, желала бы я быть мужчиной, я бы непременно осталась с вами. Ах, как это хорошо! – сказала Наташа. – Мама, позвольте, я останусь. – Пьер рассеянно посмотрел на Наташу и что то хотел сказать, но графиня перебила его:

– Вы были на сражении, мы слышали?

– Да, я был, – отвечал Пьер. – Завтра будет опять сражение… – начал было он, но Наташа перебила его:

– Да что же с вами, граф? Вы на себя не похожи…

– Ах, не спрашивайте, не спрашивайте меня, я ничего сам не знаю. Завтра… Да нет! Прощайте, прощайте, – проговорил он, – ужасное время! – И, отстав от кареты, он отошел на тротуар.

Наташа долго еще высовывалась из окна, сияя на него ласковой и немного насмешливой, радостной улыбкой.

Пьер, со времени исчезновения своего из дома, ужа второй день жил на пустой квартире покойного Баздеева. Вот как это случилось.

Проснувшись на другой день после своего возвращения в Москву и свидания с графом Растопчиным, Пьер долго не мог понять того, где он находился и чего от него хотели. Когда ему, между именами прочих лиц, дожидавшихся его в приемной, доложили, что его дожидается еще француз, привезший письмо от графини Елены Васильевны, на него нашло вдруг то чувство спутанности и безнадежности, которому он способен был поддаваться. Ему вдруг представилось, что все теперь кончено, все смешалось, все разрушилось, что нет ни правого, ни виноватого, что впереди ничего не будет и что выхода из этого положения нет никакого. Он, неестественно улыбаясь и что то бормоча, то садился на диван в беспомощной позе, то вставал, подходил к двери и заглядывал в щелку в приемную, то, махая руками, возвращался назад я брался за книгу. Дворецкий в другой раз пришел доложить Пьеру, что француз, привезший от графини письмо, очень желает видеть его хоть на минутку и что приходили от вдовы И. А. Баздеева просить принять книги, так как сама г жа Баздеева уехала в деревню.

– Ах, да, сейчас, подожди… Или нет… да нет, поди скажи, что сейчас приду, – сказал Пьер дворецкому.

Но как только вышел дворецкий, Пьер взял шляпу, лежавшую на столе, и вышел в заднюю дверь из кабинета. В коридоре никого не было. Пьер прошел во всю длину коридора до лестницы и, морщась и растирая лоб обеими руками, спустился до первой площадки. Швейцар стоял у парадной двери. С площадки, на которую спустился Пьер, другая лестница вела к заднему ходу. Пьер пошел по ней и вышел во двор. Никто не видал его. Но на улице, как только он вышел в ворота, кучера, стоявшие с экипажами, и дворник увидали барина и сняли перед ним шапки. Почувствовав на себя устремленные взгляды, Пьер поступил как страус, который прячет голову в куст, с тем чтобы его не видали; он опустил голову и, прибавив шагу, пошел по улице.

Из всех дел, предстоявших Пьеру в это утро, дело разборки книг и бумаг Иосифа Алексеевича показалось ему самым нужным.

Он взял первого попавшегося ему извозчика и велел ему ехать на Патриаршие пруды, где был дом вдовы Баздеева.

Беспрестанно оглядываясь на со всех сторон двигавшиеся обозы выезжавших из Москвы и оправляясь своим тучным телом, чтобы не соскользнуть с дребезжащих старых дрожек, Пьер, испытывая радостное чувство, подобное тому, которое испытывает мальчик, убежавший из школы, разговорился с извозчиком.

Извозчик рассказал ему, что нынешний день разбирают в Кремле оружие, и что на завтрашний народ выгоняют весь за Трехгорную заставу, и что там будет большое сражение.

Приехав на Патриаршие пруды, Пьер отыскал дом Баздеева, в котором он давно не бывал. Он подошел к калитке. Герасим, тот самый желтый безбородый старичок, которого Пьер видел пять лет тому назад в Торжке с Иосифом Алексеевичем, вышел на его стук.

– Дома? – спросил Пьер.

– По обстоятельствам нынешним, Софья Даниловна с детьми уехали в торжковскую деревню, ваше сиятельство.

– Я все таки войду, мне надо книги разобрать, – сказал Пьер.

– Пожалуйте, милости просим, братец покойника, – царство небесное! – Макар Алексеевич остались, да, как изволите знать, они в слабости, – сказал старый слуга.

Макар Алексеевич был, как знал Пьер, полусумасшедший, пивший запоем брат Иосифа Алексеевича.

– Да, да, знаю. Пойдем, пойдем… – сказал Пьер и вошел в дом. Высокий плешивый старый человек в халате, с красным носом, в калошах на босу ногу, стоял в передней; увидав Пьера, он сердито пробормотал что то и ушел в коридор.

– Большого ума были, а теперь, как изволите видеть, ослабели, – сказал Герасим. – В кабинет угодно? – Пьер кивнул головой. – Кабинет как был запечатан, так и остался. Софья Даниловна приказывали, ежели от вас придут, то отпустить книги.

Пьер вошел в тот самый мрачный кабинет, в который он еще при жизни благодетеля входил с таким трепетом. Кабинет этот, теперь запыленный и нетронутый со времени кончины Иосифа Алексеевича, был еще мрачнее.

Герасим открыл один ставень и на цыпочках вышел из комнаты. Пьер обошел кабинет, подошел к шкафу, в котором лежали рукописи, и достал одну из важнейших когда то святынь ордена. Это были подлинные шотландские акты с примечаниями и объяснениями благодетеля. Он сел за письменный запыленный стол и положил перед собой рукописи, раскрывал, закрывал их и, наконец, отодвинув их от себя, облокотившись головой на руки, задумался.

Несколько раз Герасим осторожно заглядывал в кабинет и видел, что Пьер сидел в том же положении. Прошло более двух часов. Герасим позволил себе пошуметь в дверях, чтоб обратить на себя внимание Пьера. Пьер не слышал его.

– Извозчика отпустить прикажете?

– Ах, да, – очнувшись, сказал Пьер, поспешно вставая. – Послушай, – сказал он, взяв Герасима за пуговицу сюртука и сверху вниз блестящими, влажными восторженными глазами глядя на старичка. – Послушай, ты знаешь, что завтра будет сражение?..

– Сказывали, – отвечал Герасим.

– Я прошу тебя никому не говорить, кто я. И сделай, что я скажу…

– Слушаюсь, – сказал Герасим. – Кушать прикажете?

– Нет, но мне другое нужно. Мне нужно крестьянское платье и пистолет, – сказал Пьер, неожиданно покраснев.

– Слушаю с, – подумав, сказал Герасим.

Весь остаток этого дня Пьер провел один в кабинете благодетеля, беспокойно шагая из одного угла в другой, как слышал Герасим, и что то сам с собой разговаривая, и ночевал на приготовленной ему тут же постели.

Герасим с привычкой слуги, видавшего много странных вещей на своем веку, принял переселение Пьера без удивления и, казалось, был доволен тем, что ему было кому услуживать. Он в тот же вечер, не спрашивая даже и самого себя, для чего это было нужно, достал Пьеру кафтан и шапку и обещал на другой день приобрести требуемый пистолет. Макар Алексеевич в этот вечер два раза, шлепая своими калошами, подходил к двери и останавливался, заискивающе глядя на Пьера. Но как только Пьер оборачивался к нему, он стыдливо и сердито запахивал свой халат и поспешно удалялся. В то время как Пьер в кучерском кафтане, приобретенном и выпаренном для него Герасимом, ходил с ним покупать пистолет у Сухаревой башни, он встретил Ростовых.

1 го сентября в ночь отдан приказ Кутузова об отступлении русских войск через Москву на Рязанскую дорогу.

Первые войска двинулись в ночь. Войска, шедшие ночью, не торопились и двигались медленно и степенно; но на рассвете двигавшиеся войска, подходя к Дорогомиловскому мосту, увидали впереди себя, на другой стороне, теснящиеся, спешащие по мосту и на той стороне поднимающиеся и запружающие улицы и переулки, и позади себя – напирающие, бесконечные массы войск. И беспричинная поспешность и тревога овладели войсками. Все бросилось вперед к мосту, на мост, в броды и в лодки. Кутузов велел обвезти себя задними улицами на ту сторону Москвы.

К десяти часам утра 2 го сентября в Дорогомиловском предместье оставались на просторе одни войска ариергарда. Армия была уже на той стороне Москвы и за Москвою.

В это же время, в десять часов утра 2 го сентября, Наполеон стоял между своими войсками на Поклонной горе и смотрел на открывавшееся перед ним зрелище. Начиная с 26 го августа и по 2 е сентября, от Бородинского сражения и до вступления неприятеля в Москву, во все дни этой тревожной, этой памятной недели стояла та необычайная, всегда удивляющая людей осенняя погода, когда низкое солнце греет жарче, чем весной, когда все блестит в редком, чистом воздухе так, что глаза режет, когда грудь крепнет и свежеет, вдыхая осенний пахучий воздух, когда ночи даже бывают теплые и когда в темных теплых ночах этих с неба беспрестанно, пугая и радуя, сыплются золотые звезды.

2 го сентября в десять часов утра была такая погода. Блеск утра был волшебный. Москва с Поклонной горы расстилалась просторно с своей рекой, своими садами и церквами и, казалось, жила своей жизнью, трепеща, как звезды, своими куполами в лучах солнца.

При виде странного города с невиданными формами необыкновенной архитектуры Наполеон испытывал то несколько завистливое и беспокойное любопытство, которое испытывают люди при виде форм не знающей о них, чуждой жизни. Очевидно, город этот жил всеми силами своей жизни. По тем неопределимым признакам, по которым на дальнем расстоянии безошибочно узнается живое тело от мертвого. Наполеон с Поклонной горы видел трепетание жизни в городе и чувствовал как бы дыханио этого большого и красивого тела.

– Cette ville asiatique aux innombrables eglises, Moscou la sainte. La voila donc enfin, cette fameuse ville! Il etait temps, [Этот азиатский город с бесчисленными церквами, Москва, святая их Москва! Вот он, наконец, этот знаменитый город! Пора!] – сказал Наполеон и, слезши с лошади, велел разложить перед собою план этой Moscou и подозвал переводчика Lelorgne d’Ideville. «Une ville occupee par l’ennemi ressemble a une fille qui a perdu son honneur, [Город, занятый неприятелем, подобен девушке, потерявшей невинность.] – думал он (как он и говорил это Тучкову в Смоленске). И с этой точки зрения он смотрел на лежавшую перед ним, невиданную еще им восточную красавицу. Ему странно было самому, что, наконец, свершилось его давнишнее, казавшееся ему невозможным, желание. В ясном утреннем свете он смотрел то на город, то на план, проверяя подробности этого города, и уверенность обладания волновала и ужасала его.

wiki-org.ru

Как узнать класс бонус малус в 2019 году

Коэффициент бонус-малус — это особый расчетный показатель КБМ, который напрямую влияет на стоимость страховки ОСАГО. Подсчет зависит от квалификации самого водителя, который будет пользоваться страховым полисом. В народе КБМ называют скидкой за безаварийное вождение.

Что такое КБМ

Страховой полис ОСАГО — это обязательный документ любого водителя. Не допускается управление авто без соответствующей страховки. Получают полис через любую страховую компанию, которая имеет соответствующую лицензию и предлагает такие страховые услуги.

На сумму страховки влияет ряд факторов. Это и водительский стаж, и возраст, и марка транспортного средства. Есть даже дополнительная скидка или надбавка за вождение без аварий и нарушений. Например, если водитель в прошлом году ни разу не воспользовался страховкой, то есть не попадал в аварии, то для него стоимость ОСАГО существенно снижается. И наоборот. Если за прошедший год за автолюбителем числились аварийные случаи, то коэффициент увеличит сумму страхования.

Следовательно, коэффициент напрямую влияет на конечную цену ОСАГО. Он определяется в зависимости от наличия страховых случаев в прошедшем страховом периоде.

Как рассчитывается КБМ

Коэффициенты определяются в прямом отношении к количеству страховых случаев. Чем чаще автолюбитель обращается в страховую компанию за выплатами, тем выше его коэффициент аварийности. А следовательно, и выше стоимость страховки. Если водитель продолжительное время не обращался за страховыми премиями, не допускал оплошностей на дороге и не становился участником ДТП, следовательно, ему положена скидка. И чем больше период безаварийности, тем выше бонусы.

По сути, расчет коэффициента бонус-малус по ОСАГО производится на основании присвоенного класса водителя. Затем уже учитывается количество аварий и страховых случаев.

Например, за один год вождения без аварий покупателю ОСАГО причитается скидка в 5%. Дисконт начисляется нарастающим итогом. Максимальное значение скидки — 50%, при которой КБМ равен 0,5. Это нижняя позиция бонус-малус ОСАГО, таблица актуальных значений приведена ниже.

Наличие страховых случаев увеличивает стоимость страховки. Максимальная сумма накрутки составляет 145%, КБМ равен 2,45.

Водителю, который заключил договор впервые, присваивается класс 3, для которого КМБ равен 1. Рассчитывать на скидки не стоит. Но и ждать надбавки к цене тоже не придется.

Где проверять

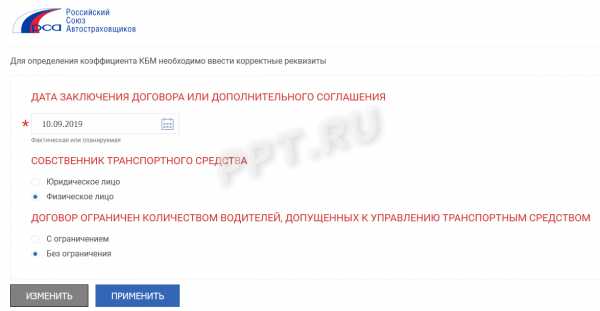

Определить конкретное значение КБМ для водителя можно самостоятельно. Но правильнее проверить КБМ (коэффициент бонус-малус) на официальном сайте Российского союза страховщиков. Сделать это довольно просто. Достаточно лишь заполнить обязательные поля проверочной формы.

Инструкция, как узнать класс бонус-малус:

- Переходим на официальный сайт РСА.

- Указываем дату заключения договора страхования. Здесь вводится или фактическая дата соглашения, или планируемая. Например, если полис приобретаем только в следующем месяце.

- Категорию собственника авто выбираем из предложенных вариантов: компания или простой гражданин. Нужный пункт отмечаем галочкой.

- Выбираем категорию ограничений по количеству лиц, допущенных к вождению на страхуемом авто: неограниченное количество лиц или только конкретный перечень претендентов.

Далее заполняем поля, позволяющие идентифицировать водителя в базе данных. Для этого указываем:

- фамилию, имя и отчество полностью;

- дату рождения в формате ДД.ММ.ГГГГ;

- серию и номер водительского удостоверения — списываем с документа.

Проверяем заполненные поля и нажимаем кнопку поиска. Обратите внимание, что проверка доступна только для граждан РФ. Иностранцы не смогут получить информацию.

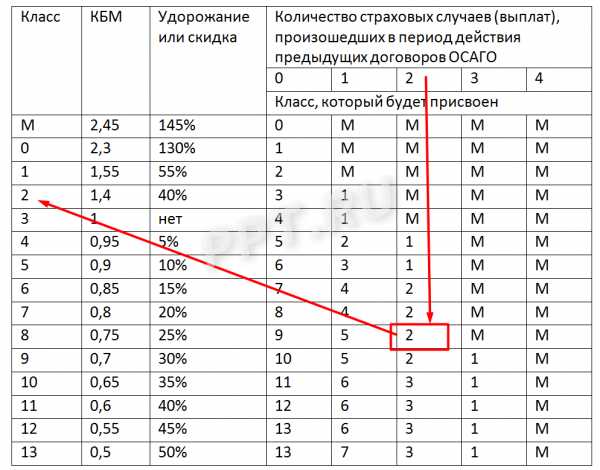

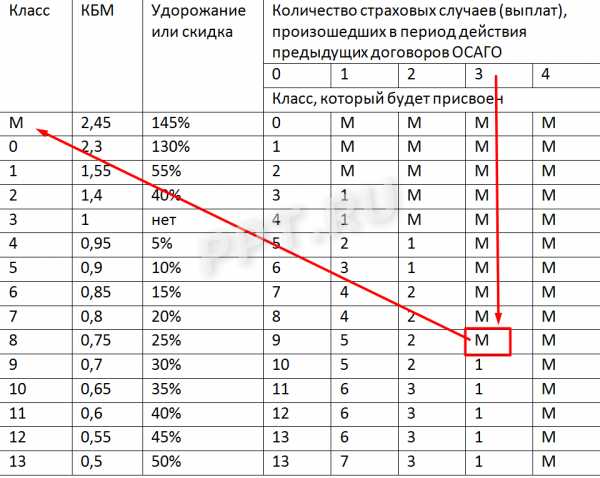

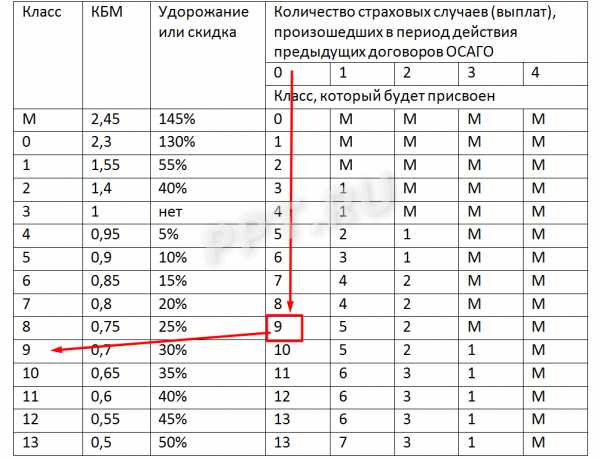

Таблица коэффициентов

Актуальные значения для бонус-малус: таблица на 2019 год.

Класс | КБМ | Удорожание или скидка | Количество страховых случаев (выплат), произошедших в период действия предыдущих договоров ОСАГО | ||||

0 | 1 | 2 | 3 | 4 | |||

Присваиваемый класс | |||||||

M | 2,45 | 145% | 0 | M | M | M | M |

0 | 2,3 | 130% | 1 | M | M | M | M |

1 | 1,55 | 55% | 2 | M | M | M | M |

2 | 1,4 | 40% | 3 | 1 | M | M | M |

3 | 1 | нет | 4 | 1 | M | M | M |

4 | 0,95 | 5% | 5 | 2 | 1 | M | M |

5 | 0,9 | 10% | 6 | 3 | 1 | M | M |

6 | 0,85 | 15% | 7 | 4 | 2 | M | M |

7 | 0,8 | 20% | 8 | 4 | 2 | M | M |

8 | 0,75 | 25% | 9 | 5 | 2 | M | M |

9 | 0,7 | 30% | 10 | 5 | 2 | 1 | M |

10 | 0,65 | 35% | 11 | 6 | 3 | 1 | M |

11 | 0,6 | 40% | 12 | 6 | 3 | 1 | M |

12 | 0,55 | 45% | 13 | 6 | 3 | 1 | M |

13 | 0,5 | 50% | 13 | 7 | 3 | 1 | M |

Как пользоваться таблицей для расчета КБМ

Работать с таблицей предельно просто:

- Первая графа — это уровень водителя, который присваивается застрахованному лицу. Проверьте класс водителя на сайте РСА. Информацию о классе уточняйте в страховом договоре. Некоторые компании прописывают такие сведения отдельно. А вот остальные источники считаются недостоверными.

- Вторая графа — это непосредственное значение КБМ. Определяется в зависимости от присвоенного уровня водителя.

- Третья графа определяет размер скидки или надбавки к конечной стоимости полиса. Исходя из этого значения, можно рассчитать бонус-малус и стоимость полиса.

- Четвертая графа — это значение класса, который присваивается при определенном количестве страховых случаев при следующем заключении договоров.

Классы водителя в таблице КБМ

Страховую компанию интересуют только страховые случаи и фактические выплаты премий. То есть если небольшая авария не была зарегистрирована в ГИБДД и гражданин не обращался за страховкой, то такие случаи не влияют на КБМ — коэффициент бонус-малус.

В расчете учитываются только оформленные ДТП, повлекшие за собой страховые выплаты, то есть расходы компании. Каждый случай значительно снижает класс водителя. Например, одна аварийная ситуация отбрасывает автовладельца сразу на несколько позиций. А это приводит к удорожанию полиса.

Пример расчета КБМ

Первоначально водителю присвоен 8 класс, что соответствует КБМ 0,75. То есть ОСАГО он мог приобрести со скидкой в 25%.

Если он допустит одну аварийную ситуацию, то его класс понизится до 5 уровня.

При двух авариях позиции упадут до 2 уровня.

А если страховых случаев больше, то это значит, что клиент является проблемным для страховщика. И ему присвоят минимальный класс М с максимальной суммой надбавки к стоимости полиса.

Если не было аварийных случаев в прошедшем году, то как определить класс бонус-малус? Проверяем по таблице:

Следовательно, водителю при заключении нового договора ОСАГО присвоят уже 9 класс. И он получит скидку в 30%.

Как рассчитывать скидку

За каждый год вождения без страховых случаев автолюбитель может рассчитывать на 5% скидки. Определите конечную стоимость полиса и сумму накрутки или дисконта самостоятельно. Для этого сумму коэффициента вычтите из единицы и переведите полученный результат в проценты.

Пример.

Водителю присвоен класс 9. Это КБМ 0,7. Рассчитываем скидку:

(1 — 0,7) × 100% = 30%.

Следовательно, при заключении договора ОСАГО гражданин получить 30% скидку на стоимость страховых услуг.

ppt.ru

Бонус-малус — Википедия

У этого термина существуют и другие значения, см. Бонус.Бонус-малус — система скидок (в переводе с латинского «хороший-плохой», ср. англ. Bonus-Malus System, BMS), обычно применяемая в страховом бизнесе, которая изменяет размер страховой премии, которую платит клиент (страхователь) страховщику в зависимости от его истории страховых случаев.

Существуют и другие определения понятия бонус-малус:

- Расчет ставок страховой премии с учетом индивидуального опыта вождения

- Рейтинговая система, основанная на страховом опыте водителей

- Система скидок за отсутствие страховых случаев

- Рейтинговая система, основанная на прошлых заслугах водителей (страхователей)

В большинстве развитых стран при страховании автомобилей действует рейтинговая система, которая штрафует страхователя, ответственного за одно или более дорожно-транспортных происшествий увеличением размера премии, или малусом, и поощряет страхователей, которые не совершали страховых случаев, уменьшением размера премии, или бонусом. Основная цель этой системы состоит в повышении заинтересованности страхователей в более аккуратном вождении, а также в том, чтобы как можно лучше учесть индивидуальные риски, чтобы каждый страхователь платил страховую премию, соответствующую его собственной частоте страховых случаев.

Система бонус-малус является частью системы страхового тарифа и базируется на актуарных расчётах.

В России использование системы «бонус-малус» было заявлено с первых дней введения в действие закона об ОСАГО, однако на практике автоматизированная система, позволяющая учитывать аварийность водителя (и по ОСАГО, и по каско), заработала только в 2013 году[1][2].

Сам коэффициент бонус-малус начал действовать с 2003 года, хотя автоматизированная информационная система была внедрена лишь в 2012 году. АИС содержит данные о заключенных договорах ОСАГО на период с 1 января 2011 года. С 1 января 2013 года все страховые компании стали обязаны передавать все данные о страхователе в АИС. С июля 2014 года только информация, содержащаяся в АИС, стала использоваться для получения сведения о предыдущем периоде страхования. С 1 сентября 2014 года страховая компания обязана передать данные о страхователе в течение одного дня с даты заключения договора. Сам страхователь обязан незамедлительно сообщать обо всех изменениях сведений, указанных в договоре обязательного страхования.

Получить скидку по ОСАГО можно при условии, что новый полис вступит в силу не раньше предыдущего и, если с момента окончания действия не прошел 1 год. Понижение скидки в случае наступления страховых выплат будет действовать вне зависимости от даты вступления в силу нового полиса.

Пример. Автомобиль продан в феврале 2015, страховка действовала до апреля 2015, тогда получение скидки на покупку нового полиса ОСАГО на другой автомобиль можно получить лишь в апреле 2015.

Нормативно-правовая база КБМ[править]

Закон РФ № 40-ФЗ от 5 апреля 2002 года «Об обязательном страховании гражданской ответственности владельцев транспортных средств» в ст. 9 устанавливает базовые ставки и коэффициенты страховых тарифов, в ст. 15 определяет порядок осуществления обязательного страхования (заключение договора, прекращение договора).

Определение КБМ[править]

Существует 13 классов страхования водителей. При отсутствии информации о предыдущей страховой истории водителю присваивается класс 3 (КБМ-1).

| Класс на начало годового срока страхования | Коэффициент | Класс по окончании годового срока страхования с учетом наличия страховых случаев, произошедших в период действия предыдущих договоров обязательного страхования | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | ||

| М | 2,45 | 0 | М | М | М | М |

| 0 | 2,3 | 1 | М | М | М | М |

| 1 | 1,55 | 2 | М | М | М | М |

| 2 | 1,4 | 3 | 1 | М | М | М |

| 3 | 1 | 4 | 1 | М | М | М |

| 4 | 0,95 | 5 | 2 | 1 | М | М |

| 5 | 0,9 | 6 | 3 | 1 | М | М |

| 6 | 0,85 | 7 | 4 | 2 | М | М |

| 7 | 0,8 | 8 | 4 | 2 | М | М |

| 8 | 0,75 | 9 | 5 | 2 | М | М |

| 9 | 0,7 | 10 | 5 | 2 | 1 | М |

| 10 | 0,65 | 11 | 6 | 3 | 1 | М |

| 11 | 0,6 | 12 | 6 | 3 | 1 | М |

| 12 | 0,55 | 13 | 6 | 3 | 1 | М |

| 13 | 0,5 | 13 | 7 | 3 | 1 | М |

Ограниченное ОСАГО[править]

Если в договоре ОСАГО указано ограниченное число водителей, то КБМ определяется на основе информации по каждому водителю. Общий КБМ присваивается по водителю с наихудшим классом страхования.

Пример. По новому договору ОСАГО к управлению автомобилем допущено два водителя, у первого КБМ составляет 0,9 (5-й класс), у второго — 0,75. Тогда «расчётный» КБМ будет определён по водителю с наихудшим классом и будет равен 0,9.

Если предыдущий договор ОСАГО не предусматривал ограничение количества водителей, а новый договор заключается с ограничением круга лиц, допущенных к управлению автомобилем, и при этом в предшествующий страховой период выплат по договору не было, страховщик обязан присвоить понижающий КБМ (при условии, что водитель в договоре ОСАГО, не предусматривающем ограничение количества лиц, допущенных к управлению, являлся собственником транспортного средства).

Пример. По предыдущему «неограниченному» ОСАГО автомобилем управлял Иванов (собственник ТС) и Петров. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год покупается «ограниченный» полис ОСАГО, по которому автомобилем будет управлять только один водитель, — Иванов. К Иванову будет применён КБМ водителя, равный 0,9 (5-й класс). Расчётный КБМ тоже будет равен 0,9.

Неограниченное ОСАГО[править]

Если к управлению автомобилем допущен неограниченный круг лиц, то класс присваивается собственнику транспортного средства, которое указано в договоре ОСАГО. Класс определяется по последнему закончившемуся договору ОСАГО собственника автомобиля.

Пример. По предыдущему «неограниченному» ОСАГО был застрахован автомобиль. Выплат по договору не было, КБМ собственника был равен 0,95 (4-й класс). На следующий год при продлении «неограниченного» полиса на тот же автомобиль собственник получит понижающий КБМ собственника, равный 0,9 (5-й класс). Расчётный КБМ будет равен 0.9.

Досрочное расторжение договора[править]

Досрочное расторжение «безаварийного договора», даже за несколько дней до его окончания, лишает водителя/собственника скидки за этот период. При покупке нового полиса ОСАГО будет применён такой же КБМ, какой был применён в начале действия досрочно закончившегося договора. При досрочном расторжении «аварийного договора», произведённые по нему выплаты учитываются при расчёте КБМ нового.

Пример. По предыдущему «ограниченному» ОСАГО к управлению автомобиля было допущено два водителя: Иванов с КБМ 0,95 и Петров с КБМ 0,75. По вине Иванова была одна выплата. Договор был досрочно расторгнут. При покупке нового «ограниченного» полиса Иванову КБМ будет повышен до 1,4 (2-й класс), а Петрову опять присвоен КБМ 0,75 (8-й класс).

Восстановление утраченного КБМ[править]

С 1 декабря 2015 года при обнаружении страхователем неверного значения своего КБМ в базе данных РСА ему необходимо составить заявление в свою страховую организацию. Если обращение в страховую компанию не дало результатов, следует обратиться в РСА письмом установленной формы (срок рассмотрения письма 3—4 месяца).

КБМ в других странах[править]

Франция[править]

Предоставляется скидка, если автомобилем управляет семейная пара.

Великобритания[править]

Присуждается бонус за безаварийное вождение. При этом базовый тариф платит менее 1 % страхователей. Событие, приводящее к снижению бонуса ограничено размером страховой выплаты, поэтому регистрируется больше страховых случаев, чем событий, приводящих к снижению бонуса.

Швеция[править]

Наибольшее значение на тарификацию имеет годовой пробег ТС, который контролируется при прохождении ТО и при страховом случае. Если после ДТП выясняется, что страхователь занизил пробег, то размер выплаты снижается. При грубом нарушении ПДД или договора, или 3 ДТП в течение года страховщик имеет право расторгнуть договори повысить тариф на 100 %.

Швейцария[править]

Страхователь имеет право возместить ущерб страховой компании (которая заплатила потерпевшему), чтобы избежать повышающего коэффициента (малуса).

Германия[править]

Разный КБМ для разных типов машин. Скидка за первый безаварийный год 75 %, за второй — 35 %. Существует право страхователей самостоятельно урегулировать незначительные убытки, чтобы избежать повышения тарифа.

Перспективы развития КБМ в России[править]

- Перевод всех договоров ОСАГО на условие «без ограничения лиц, допущенных к управлению»

- Возвращения к учету бонус-малус по собственнику транспортного средства с дополнением сохранения бонуса при смене транспортного средства.

Если сохранять привязку класса бонус-малус к каждому водителю, вписанному в полис, то наиболее разумным было бы следующее изменений системы бонус-малус:

- Пересчет класса бонус-малус для водителей один раз в календарный год (сейчас такой перерасчет надо производить после окончания срока действия каждого договора, в который вписан указанный водитель). Логично, чтобы значение класса бонус-малус изменялось с 1 января каждого года в зависимости от количества ДТП в прошедшем году.

- Во всех договорах, заключенных в течение одного года, для одного водителя должен быть указан единый класс бонус-малус.

- При вписывании водителя в уже действующий договор ОСАГО, класс бонус-малус водителя определяется не на дату вписывания, а на дату начала срока действия договора. Это позволит избежать действий по исключению водителей из договоров и повторному вписыванию с целью улучшить значение КБМ.

- Лемер Ж. Системы бонус-малус в автомобильном страховании: Пер. с англ. В. К. Малиновского. — М: Янус-К, 1998. — 270 с.

- Лемер Жан Автомобильное страхование. Актуарные модели. — М.: Янус-К, 1998. — 316 с.

- Lemaire, J. (1995) Bonus-Malus systems in automobile insurance. ISBN 0-7923-9545-X

- Jean Lemaire Bonus-Malus Systems: The European and Asian Approach to Merit-Rating (англ.) // North American Actuarial Journal. — 1998 January. —.

- Словарь-справочник / Сост. Р. Т. Юлдашев. — М.: Анкил, 2005. — 832 с. — ISBN 5-86476-159-1.

www.wiki-wiki.ru