Как получить страховку по ОСАГО после ДТП — порядок и срок обращения в страховую компанию после ДТП по ОСАГО в 2019 году

Нередки ситуации, когда водитель попадает в аварию и не знает, какие действия ему необходимо совершать, что в свою очередь приводит к различным ошибкам, которые в дальнейшем могут сыграть злую шутку. Чтобы этого не произошло, мы постараемся вам во всех подробностях рассказать о том, как получить страховку по ОСАГО после ДТП, какие сроки следует соблюдать, и куда нужно обращаться.

Порядок возмещения ущерба при ДТП по ОСАГО

Если вы изучали ПДД в автошколе, то должны знать, что следует соблюдать следующий порядок действий пострадавшего после ДТП для получения выплаты по ОСАГО:

Остановить транспортное средство, включить аварийную сигнализацию и выставить знак аварийной остановки. Ни в коем случае не перемещать предметы, которые имеют хоть какое-то отношение к ДТП.

Если есть пострадавшие, то вызываем скорую медицинскую помощь;

Вызываем сотрудников полиции и записываем фамилии, адреса, номера телефонов очевидцев;

Если движение невозможно, то фиксируем предметы и знаки, относящиеся к аварии, средствами фото и видеосъемки. Стараясь максимально сохранить их положение, оборудуем объезд.

Если пострадавших нет, то аварию можно оформить самостоятельно, это поможет сэкономить время. Однако тут тоже следует соблюдать условия, о которых мы писали в статье «Заполнение Европротокола.»

Все документы, которые вам выдадут сотрудники ГИБДД, обязательно следует предъявлять в страховой компании, поэтому сохраняем их.

Если вы все же вызвали полицию, то вам и виновной стороне следует позвонить в страховую компанию и как можно скорее оповестить ее о случившемся ДТП.

Важно!

Заполняя европротокол, следите за тем, чтобы все было указано верно. Никакие помарки неприемлемы. В случае вызова инспектора, смотрите за тем, чтобы он все точно указал в протоколе осмотра места происшествия и составляемой схеме. Допуская ошибки или не дописав повреждения, вы рискуете остаться без выплат или с неоплаченными повреждениями.

Если сотрудник полиции по каким-либо причинам не может оформить документы на месте, он обязан произвести оформление на ближайшем посту или в отделении ГИБДД.

Обязательно читайте все документы, которые дают вам на подпись. У вас есть полное право на то, чтобы не согласиться с указанными обстоятельствами.

Jбязательно указывайте на все мельчайшие детали, которые могут сыграть роль на страховые выплаты:

Состояние дорожного покрытия;

Погодные условия;

Состояние дорожного оборудования;

Следы торможения.

Как мы уже писали ранее, уведомить СК следует сразу, однако порядок и сроки обращения по ОСАГО в страховую компанию после ДТП в 2019 году с документами и заявлением составляет 5 дней, если авария оформлялась без сотрудников ГИБДД, и 15 дней, если вы все-таки вызывали уполномоченных лиц.

Часть 3 статьи 11 Федерального Закона от 25.04.2002 года № 40 – ФЗ регулирует сроки подачи заявления пострадавшему в ДТП по ОСАГО

3. Если потерпевший намерен воспользоваться своим правом на страховое возмещение, он обязан при первой возможности уведомить страховщика о наступлении страхового случая и в сроки, установленные правилами обязательного страхования, направить страховщику заявление о страховом возмещении и документы, предусмотренные правилами обязательного страхования.

Часть 3 статьи 11 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Потерпевший, намеренный воспользоваться своим правом на страховое возмещение, обязан при первой возможности уведомить страховщика о наступлении страхового случая.

Потерпевшие или выгодоприобретатели предъявляют страховщику заявление о страховом возмещении или прямом возмещении убытков и документы, предусмотренные настоящими Правилами, в сроки и порядке, установленные пунктом 3.8 или пунктом 3.6 настоящих Правил соответственно.

Абзац 1 и 2 пункта 3.9 Положение о правилах обязательного страхования гражданской ответственности владельцев транспортных средств» (утв. Банком России 19.09.2014 N 431-П)

Как мы видим, срок подачи документов и порядок выплаты страхового возмещения взаимосвязаны. То есть, если уложитесь раньше, то и выплаты произведутся раньше, а если не успеете в определенный срок, то останетесь и вовсе без страховой компенсации.

Как происходит страховая выплата по ОСАГО виновнику ДТП

Очень часто люди спрашивают, что делать, если я виновник ДТП и у меня ОСАГО? Вопрос, конечно же, нормальный в данной ситуации.

Стоит разъяснить один момент, что если вы виноваты в аварии, то ваша страховая компания производит выплаты пострадавшей стороне. Следовательно, виновной стороне в данном случае никаких выплат на ремонт и восстановление транспортного средства, прицепа, перевозимого груза и установленного оборудования не производится.

И тут можно хоть в суд подавать, хоть претензии писать, но восстанавливать свое авто вы будете из собственного кармана.

Как получить выплату по страховке ОСАГО после ДТП

Как только вы сдаете все необходимые документы в страховую компанию, в течение 5 рабочих дней автомобиль необходимо предоставить для осмотра и/или проведения независимой экспертизы.

Если на основании предоставленного транспортного средства не удается установить размер убытков, тогда в течение 10 дней с момента подачи заявления потерпевшей стороной, будет проводиться осмотр транспортного средства виновной стороны за счет страховщика.

10. При причинении вреда имуществу в целях выяснения обстоятельств причинения вреда и определения размера подлежащих возмещению страховщиком убытков потерпевший, намеренный воспользоваться своим правом на страховое возмещение или прямое возмещение убытков, в течение пяти рабочих дней с даты подачи заявления о страховом возмещении и прилагаемых к нему в соответствии с правилами обязательного страхования документов обязан представить поврежденное транспортное средство или его остатки для осмотра и (или) независимой технической экспертизы, проводимой в порядке, установленном статьей 12.1 настоящего Федерального закона, иное имущество для осмотра и (или) независимой экспертизы (оценки), проводимой в порядке, установленном законодательством Российской Федерации с учетом особенностей, установленных настоящим Федеральным законом.

В случае, если осмотр и (или) независимая техническая экспертиза, независимая экспертиза (оценка) представленных потерпевшим поврежденного транспортного средства, иного имущества или его остатков не позволяют достоверно установить наличие страхового случая и определить размер убытков, подлежащих возмещению по договору обязательного страхования, для выяснения указанных обстоятельств страховщик в течение 10 рабочих дней с момента представления потерпевшим заявления о страховом возмещении вправе осмотреть транспортное средство, при использовании которого имуществу потерпевшего был причинен вред, и (или) за свой счет организовать и оплатить проведение независимой технической экспертизы в отношении этого транспортного средства в порядке, установленном статьей 12.1 настоящего Федерального закона. Владелец транспортного средства, при использовании которого имуществу потерпевшего был причинен вред, обязан представить это транспортное средство по требованию страховщика.

В случае, если характер повреждений или особенности поврежденного транспортного средства, иного имущества исключают его представление для осмотра и независимой технической экспертизы, независимой экспертизы (оценки) по месту нахождения страховщика и (или) эксперта (например, повреждения транспортного средства, исключающие его участие в дорожном движении), об этом указывается в заявлении и указанные осмотр и независимая техническая экспертиза, независимая экспертиза (оценка) проводятся по месту нахождения поврежденного имущества в срок не более чем пять рабочих дней со дня подачи заявления о страховом возмещении и прилагаемых к нему в соответствии с правилами обязательного страхования документов.

Часть 10 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Если вы по каким-либо причинам не смогли предоставить транспортное средство для осмотра, страховщик будет с вами договариваться о новой дате осмотра. Но если обязанность о предоставлении ТС все же не будет выполнена, то срок произведения страховой выплаты может быть увеличен. Другими словами, с момента подачи заявления, оплата будет произведена в течение 20 рабочих дней. Но если условия о предоставлении не будут соблюдаться, тогда к этим 20 дням, могут добавиться еще 20 рабочих дней, что в итоге составляет 40 дней за вычетом нерабочих праздничных дней.

11. Страховщик обязан осмотреть поврежденное транспортное средство, иное имущество или его остатки и (или) организовать их независимую техническую экспертизу, независимую экспертизу (оценку) в срок не более чем пять рабочих дней со дня поступления заявления о страховом возмещении или прямом возмещении убытков с приложенными документами, предусмотренными правилами обязательного страхования, и ознакомить потерпевшего с результатами осмотра и независимой технической экспертизы, независимой экспертизы (оценки), если иной срок не согласован страховщиком с потерпевшим. Независимая техническая экспертиза или независимая экспертиза (оценка) организуется страховщиком в случае обнаружения противоречий между потерпевшим и страховщиком, касающихся характера и перечня видимых повреждений имущества и (или) обстоятельств причинения вреда в связи с повреждением имущества в результате дорожно-транспортного происшествия.

В случае непредставления потерпевшим поврежденного имущества или его остатков для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованную со страховщиком дату страховщик согласовывает с потерпевшим новую дату осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества или его остатков. При этом в случае неисполнения потерпевшим установленной пунктами 10 и 13 настоящей статьи обязанности представить поврежденное имущество или его остатки для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) срок принятия страховщиком решения о страховом возмещении, определенный в соответствии с пунктом 21 настоящей статьи, может быть продлен на период, не превышающий количества дней между датой представления потерпевшим поврежденного имущества или его остатков и согласованной с потерпевшим датой осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки), но не более чем на 20 календарных дней, за исключением нерабочих праздничных дней.

Договором обязательного страхования могут предусматриваться иные сроки, в течение которых страховщик обязан прибыть для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества или его остатков, в случае их проведения в труднодоступных, отдаленных или малонаселенных местностях.

В случае непредставления потерпевшим поврежденного имущества или его остатков для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованную со страховщиком дату в соответствии с абзацами первым и вторым настоящего пункта потерпевший не вправе самостоятельно организовывать независимую техническую экспертизу или независимую экспертизу (оценку) на основании абзаца второго пункта 13 настоящей статьи, а страховщик вправе вернуть без рассмотрения представленное потерпевшим заявление о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования.

Результаты самостоятельно организованной потерпевшим независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества или его остатков не принимаются для определения размера страхового возмещения в случае, если потерпевший не представил поврежденное имущество или его остатки для осмотра и (или) независимой технической экспертизы, независимой экспертизы (оценки) в согласованные со страховщиком даты в соответствии с абзацами первым и вторым настоящего пункта.

В случае возврата страховщиком потерпевшему на основании абзаца четвертого настоящего пункта заявления о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования, установленные настоящим Федеральным законом сроки проведения страховщиком осмотра поврежденного имущества или его остатков и (или) организации их независимой технической экспертизы, независимой экспертизы (оценки), а также сроки осуществления страховщиком страховой выплаты или выдачи потерпевшему направления на ремонт либо направления ему мотивированного отказа в страховом возмещении исчисляются со дня повторного представления потерпевшим страховщику заявления о страховом возмещении или прямом возмещении убытков вместе с документами, предусмотренными правилами обязательного страхования.

Часть 11 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Если вы до осмотра страховщиком произвели ремонт или утилизировали некоторую часть остатков автомобиля, то страховщик на законных основаниях откажет вам в выплате.

Страховщик отказывает потерпевшему в страховом возмещении или его части, если ремонт поврежденного имущества или утилизация его остатков, осуществленные до осмотра страховщиком и (или) проведения независимой технической экспертизы, независимой экспертизы (оценки) поврежденного имущества в соответствии с требованиями настоящей статьи, не позволяют достоверно установить наличие страхового случая и размер убытков, подлежащих возмещению по договору обязательного страхования.

Часть 20 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

А вот и главный ответ на ваш вопрос о том, сколько ждать выплаты по ОСАГО.

В течение 20 календарных дней, за исключением нерабочих праздничных дней, а в случае, предусмотренном пунктом 15.3 настоящей статьи, 30 календарных дней, за исключением нерабочих праздничных дней, со дня принятия к рассмотрению заявления потерпевшего о страховом возмещении или прямом возмещении убытков и приложенных к нему документов, предусмотренных правилами обязательного страхования, страховщик обязан произвести страховую выплату потерпевшему или после осмотра и (или) независимой технической экспертизы поврежденного транспортного средства выдать потерпевшему направление на ремонт транспортного средства с указанием станции технического обслуживания, на которой будет отремонтировано его транспортное средство и которой страховщик оплатит восстановительный ремонт поврежденного транспортного средства, и срока ремонта либо направить потерпевшему мотивированный отказ в страховом возмещении.

Абзац 1 части 21 статьи 12 Федерального Закона от 25.04.2002 года № 40 – ФЗ

Важно!

Если вы считаете, что вам не доплатили, а это бывает достаточно часто, так как машина имеет износ, а расчет ущерба идет на основания состояния запчастей, то мы готовы предоставить помощь в получении выплаты по ОСАГО. Но помните, что существует специальный период, в течение которого можно подавать в суд. Срок исковой давности по ОСАГО в отношении страховой компании, составляет 2 года, а в отношении виновника ДТП – 3 года.

Куда обращаться по ОСАГО при ДТП

Существует несколько вариантов, куда можно обратиться при наступлении страхового случая по ОСАГО. Начиная со 2 августа 2014 года, у потерпевшей стороны нет больше права выбора в отношении страховых компаний. Отныне, все зависит от ситуации.

Обратиться можно в свою СК для прямого возмещения убытков (ПВУ), но только в том случае, если будут соблюдены следующие правила:

В ДТП было задействовано только 2 транспортных средства;

На момент аварии, у обоих водителей имелся действующий полис ОСАГО;

Вред нанесен исключительно транспортным средствам.

Если все эти правила соблюдены, то можно смело обращаться в свою страховую компанию.

Если период использования ТС окончен, но срок действия полиса нет, то договор является действующим.

Обратиться в Российский Союз Автостраховщиков необходимо только в том случае, если:

У страховой компании виновника отозвана лицензия или же в отношении нее введена процедура банкротства;

Виновник аварии не установлен или у него отсутствует полис ОСАГО, но это только в том случае, если нанесен ущерб жизни или здоровью.

Во всех остальных случаях обращаемся в страховую компанию виновной стороны, даже если при ПВУ у СК виновника отозвана лицензия или в отношении нее введена процедура банкротства.

Стоит помнить один нюанс, что потерпевший имеет право подать заявление о выплате в страховую компанию виновника, как по месту жительства, так и в субъекте РФ, на территории которого произошло ДТП.

Образец заявления о страховой выплате по ОСАГО вы можете скачать и посмотреть тут.

Бывает так, что виновник ДТП погиб, ОСАГО было безвозмездно утрачено, а вам, как потерпевшей стороне, нужны выплаты за нанесенный ущерб транспортному средству, а также вашему здоровью.

В данной ситуации, следует собирать все документы, которые будут подтверждать ваше участие в аварии, то, что вы проходили лечение, все чеки и справки. При оповещении своей страховой компании, следует уточнить данный факт. После чего следует действовать согласно их указаниям.

Далее, в лучшем случае, ваша страховая компания или РСА, произведет все надлежащие выплаты и в порядке регресса, потребует данную сумму с наследников виновника. В худшем случае, если доказать вашу невиновность не получится, вы останетесь ни с чем.

Чтобы этого не произошло, советуем вам не пренебрегать помощью автоюристов, так как именно они помогут вам получить все необходимые выплаты, а затраты на них, вы сможете компенсировать в судебном иске.

Юридическая консультация

Получите квалифицированную помощь прямо сейчас! Наши адвокаты проконсультируют вас по любым вопросам вне очереди!

Дата обновления: 1 декабря 2019 г.

zakon-auto.ru

Документы необходимые для получения компенсационных выплат

1. Заявление о компенсационной выплате (Бланк заявления о компенсационной выплате).

2. Паспорт потерпевшего.

В том случае, если заявитель и/или получатель выплаты не является потерпевшим – нотариальная доверенность от потерпевшего на право представления его интересов в РСА и/или на право получения компенсационных выплат.

3. Согласие органов опеки и попечительства, в случае, если выплата страхового возмещения будет производиться представителю потерпевшего (в случае, если потерпевший не достиг возраста 18 лет).

4. Банковские реквизиты для перечисления денежных средств (БИК, ИНН, кор/сч, расч/сч Банка, наименование отделения, лиц/сч получателя).

5. Документы, позволяющие идентифицировать дорожно-транспортное происшествие (ДТП) как страховой случай:

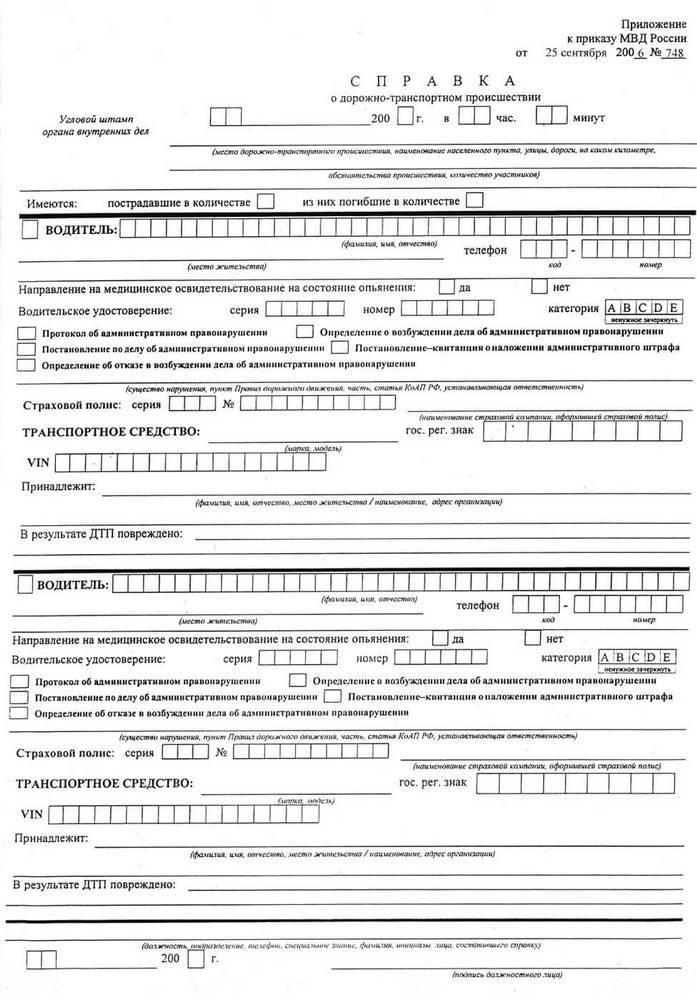

5.1. Справка о ДТП, выданная подразделением полиции, отвечающим за безопасность дорожного движения – форма №154, если ДТП произошло до 19.10.2017 включительно (если ДТП произошло после 20.10.2017 Справка о ДТП не предоставляется).

5.2. Протокол об административном правонарушении, постановление по делу об административном правонарушении или определение об отказе в возбуждении дела об административном правонарушении (с приложениями при их наличии), если оформление документов о ДТП осуществлялось при участии уполномоченных сотрудников полиции, а составление таких документов предусмотрено законодательством Российской Федерации.

5.3. Приговор / Решение суда / Постановление об отказе в возбуждении уголовного дела — оригинал, либо заверенная судом копия.

6. Документы, выданные и оформленные в соответствии с порядком, установленным законодательством Российской Федерации, медицинской организацией, в которую был доставлен или обратился самостоятельно потерпевший, с указанием характера полученных потерпевшим травм и увечий, диагноза и периода нетрудоспособности.7. Справка станции скорой медицинской помощи об оказанной медицинской помощи на месте ДТП (если помощь оказывалась).

8. Выданное в установленном законодательством Российской Федерации порядке заключение судебно-медицинской экспертизы о степени утраты профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности — о степени утраты общей трудоспособности (в случае наличия такого заключения).

9. Справка, подтверждающая факт установления потерпевшему инвалидности или категории «ребенок-инвалид» (в случае наличия такой справки).

10. В случае, если потерпевший предъявляет требование о возмещении утраченного им заработка (дохода) в связи со страховым случаем и утратой трудоспособности, дополнительно предоставляются следующие документы:

10.1. Выданное в установленном законодательством Российской Федерации порядке заключение медицинской экспертизы о степени утраты профессиональной трудоспособности, а при отсутствии профессиональной трудоспособности — о степени утраты общей трудоспособности в процентах и с указанием периода, на который установлен данный процент (при признании травмы, полученной в результате ДТП «несчастным случаем на производстве», данное заключение не предоставляется!).

10.2. Справка или иной документ о среднем месячном заработке (доходе), стипендии, пенсии, пособиях, которые потерпевший имел на день причинения вреда его здоровью (2НДФЛ), а также иные документы, подтверждающие доходы потерпевшего, которые учитываются при определении размера утраченного заработка (дохода).

Данные сведения представляются за год до ДТП (ст. 1086 ГК РФ).11. В случае, если потерпевший предъявляет требование о возмещении дополнительно понесенных им расходов на лечение и приобретение лекарств, дополнительно предоставляются следующие документы:

11.1. Выписка из истории болезни, амбулаторной/стационарной карты больного, выданная лечебным учреждением с назначением /рекомендацией лечащих врачей на необходимые лекарства, лечение (возмещение денежных средств, затраченных на лекарства, лечение производится в случае, если потерпевший не имел право на их бесплатное получение).

11.2. Документы, подтверждающие оплату услуг медицинской организации и/или приобретенных лекарств (кассовые товарные чеки, квитанции на бланках строгой отчетности).12. В случае, если потерпевший предъявляет требование о возмещении дополнительно понесенных им расходов, указанных ниже и вызванных повреждением здоровья, дополнительно предоставляются следующие документы:

12.1. Выданное в установленном законодательством Российской Федерации порядке медицинское заключение, заключение медико-социальной или судебно-медицинской экспертизы о необходимости дополнительного питания, протезирования, постороннего ухода, санаторно-курортного лечения, специальных транспортных средств и иных услуг.

12.2. Документы, подтверждающие расходы на дополнительное питание:

· Справка медицинского учреждения о составе необходимого для потерпевшего суточного продуктового набора дополнительного питания.

· Документы, подтверждающие оплату приобретенных продуктов из продовольственного набора дополнительного питания.

12.3. Документы, подтверждающие расходы на протезирование:

· Выписка из стоматологический карты с указанием зубной формулы плана лечения и проводимых манипуляций.

· Документы, подтверждающие оплату услуг по протезированию — оригиналы кассовых, товарных чеков, расчет медицинского учреждения с расшифровкой стоимости оказанных услуг.

12.4. Документы, подтверждающие расходы на посторонний уход:

· Документы, подтверждающие оплату услуг по постороннему уходу (нотариально заверенный договор об оказании услуг по постороннему уходу (медицинский/бытовой), заверенные банком копии платежных поручений, свидетельствующих о перечислении/оригинал квитанции о перечислении ден. средств на счет получателя, либо почтовый перевод, либо нотариально заверенный акт приема-передачи денежные средств).

12.5. Документы, подтверждающие расходы на санаторно-курортное лечение:

· Выписка из истории болезни, выданная учреждением, в котором осуществлялось санаторно-курортное лечение.

· Копия санаторно-курортной путевки или иной документ, подтверждающий получение санаторно-курортного лечения, заверенный в установленном порядке.

· Документы, подтверждающие оплату путевки на санаторно-курортное лечение (оригиналы кассовых, товарных чеков).

12.6. Документы, подтверждающие расходы на приобретение специальных транспортных средств:

· Копия паспорта транспортного средства или свидетельства о его регистрации.

· Документы, подтверждающие оплату приобретенного специального транспортного средства.

· Копия договора, в соответствии с которым приобретено специальное транспортное средство.

12.7. Документы, подтверждающие расходы, связанные с подготовкой к другой профессии:

· Счет на оплату профессионального обучения (переобучения).

· Копия договора с организацией, осуществляющей профессиональное обучение (переобучение).

· Документ, подтверждающий оплату профессионального обучения (переобучения).

12.8. Документы, подтверждающие расходы на медицинскую реабилитацию и прочих расходов, вызванных повреждением здоровья в результате наступления страхового случая:

· Документы медицинских или иных организаций, подтверждающие потребность в получении соответствующих услуг или предметов.

· Документы, подтверждающие оплату таких расходов.

Свернуть

autoins.ru

Срок выплаты по ОСАГО после ДТП в 2019 году

Официальный срок выплаты по ОСАГО новыми правилами сведен к 20 рабочим дням с момента подачи заявления. Изменения вступили в силу в 2017 году. За это время страховая должна полностью разобраться с предоставленными документами, оценить ущерб, которое получило авто в ДТП, одобрить заявку на выплату и приступить к выплате компенсаций. Любая необоснованная задержка, согласно новому законодательству, нарушение сроков выплат, обойдется страховым компаниям дорого – от 1% полной суммы выплат за каждый день просрочки.

Это серьезное изменение в законодательстве о страховании, сумма неустоек взлетела на порядок по сравнению с прежними 0.11% за каждый день просрочки выплат. Задержка обоснованного отказа в выплате теперь обойдется страховой в сумму 0.5% за каждый день просрочки. Учитываются только рабочие дни. В идеале, если нет дополнительных взаимных претензий и урегулирования убытков, ровно через месяц вы получаете полностью отремонтированную машину за счет страховой компании.

Законодательство серьезно ужесточилось по отношению к задержкам платежей страховых компаний и теперь им невыгодно притормаживать платежи по ОСАГО.

Суммы выплат по закону ОСАГО увеличились.

Казалось бы, нет никаких оснований для беспокойства. Но, разумеется, они есть.

Страховые компании не заинтересованы в выплатах, срывают и затягивают срок, стремятся к минимизации своих рисков. С экономической точки зрения, если страхование ОСАГО полностью окупает себя для водителей – это разоряет страховые компании или приводит к увеличению стоимости страховки.

В выплате компенсаций имеются свои подводные камни. Страховые всерьез рассматривают все документы и с удовольствием отмечают любые юридические неточности, чтобы использовать их, как основание для отказа. Водители не могут воспользоваться независимой экспертизой до осмотра специалистами страховой и обязаны четко соблюдать сроки. Страховые с большой неохотой принимают старые авто и нередко исключают старые модели из автоматического набора при электронной страховке.

При оценке ущерба эксперты страховых компаний могут снижать стоимость восстановления автомобиля, ссылаясь на общую изношенность деталей. Очевидно, что страховые компании не заинтересованы в увеличении выплат. Их вполне бы устроила формальная страховка, не предусматривающая никаких реальных гарантий. Именно такой страховкой пытаются сделать электронную форму ОСАГО. Доверие, которое демонстрируют компании при приеме документов без проверки, имеет свою обратную сторону.

Важные изменения в страховом законодательстве

- Страховое законодательство, в частности, Закон об ОСАГО непрерывно меняется с 2014 года, вносятся все новые дополнения. Меняются сроки рассмотрения заявления и выплат в сторону сокращения, увеличиваются возможные суммы выплат по страховке.

- В частности, в 2019 году при сборе документов по ДТП необходимо предоставить копию полицейского протокола по ДТП и личные данные участников столкновения, включая номера полисов ОСАГО. Водителям следует проявлять внимательность и быть в курсе всех новых изменений и постоянно отслеживать актуальные нововведения. Особое внимание следует уделить срокам предоставления документации.

- Независимая экспертиза с оценкой повреждений автомобиля теперь может проводиться только после вынесения решения экспертов страховой компании. Если вы недовольны оценкой страховых экспертов, вы вправе заказывать дополнительную независимую экспертизу и взыскивать со страховой документально подтвержденную разницу стоимости ремонта в судебном порядке.

- Страховым компаниям есть что ответить на желание клиентов получить более дорогой ремонт в денежном эквиваленте. Согласно законодательству ОСАГО, страховая компания вправе заменить денежную выплату возмещения ущерба на ремонт и восстановление ТС в одном из своих партнерских автосерв

osago-go.com

что делать, срок обращения в страховую компанию, куда обращаться

Автомобильная авария – серьезное происшествие, связанное с последующим восстановлением повреждений машины. Страховка ОСАГО позволяет пострадавшему получить возмещение на ремонт авто, но для виновника ситуация намного сложнее. Рассмотрим порядок страховых выплат ОСАГО при ДТП применительно к виновнику происшествия.

Содержание статьи

Порядок действий при ДТП по ОСАГО

Многие водители по причине паники и стрессовой ситуации после ДТП, забывают, куда обращаться для надлежащего оформления происшествия и получения возмещения по ОСАГО.

Не стоит поддаваться эмоциям, а тем более, оставлять место аварии. Современные технологии позволяют легко установить регистрационные данные скрывшегося автомобиля. Если сохранять спокойствие и придерживаться правильной последовательности действий, негативные итоги окажутся минимальными.

При ДТП водителю необходимо:

- оставить машину без изменений. Включается аварийная сигнализация, и выставляются соответствующие знаки, согласно п. 7.2 ПДД. Место происшествия оставляется в неприкосновенности;

- уведомить о случившемся представителей ГИБДД. Если повреждения незначительны, а пострадавшие отсутствуют, авария по взаимной договоренности оформляется Европротоколом без обращения к дорожной полиции. При наличии травмированных следует вызвать медиков или организовать доставку раненых в медицинское учреждение самому, если требуется оказание экстренной помощи;

- если положение столкнувшихся авто препятствует движению – освободить проезжую часть, предварительно зафиксировав обстоятельства аварии на фото или видео и составив схему ДТП;

- внимательно осмотреть пострадавшие автомобили, выполнив фото полученных повреждений;

- обменяться контактными данными с остальными участниками ДТП и свидетелями;

- узнать у пострадавшего его номер полиса ОСАГО и КАСКО (при наличии), сообщить реквизиты своего страхового договора;

- подготовить извещение об аварии для страховщика, заручившись подписями других участников ДТП, для последующего обращения в СК;

- после прибытия сотрудников ГИБДД принять участие в оформлении ДТП. Детально изучить оформленную документацию. Не подписывать бумаги, искажающие реальную картину произошедшего. Неправильно составленный протокол оспаривается в течение десяти дней от даты происшествия;

- потребовать предоставления собственных экземпляров документов по результатам оформления аварии – справки, протокола, административного постановления о факте правонарушения;

- обратиться к страховщику, известив о наступлении страхового случая.

Следует запомнить обстоятельства ДТП и успеть зафиксировать на видео или фото место аварии, записать телефонные номера свидетелей.

При составлении Европротокола виновнику ДТП необходимо потребовать выдачи расписки пострадавшим. В противном случае не исключен последующий вызов сотрудников ГИБДД и оформление происшествия со скрывшимся виновником аварии.

Как работает ОСАГО при ДТП, если ты виноват

Принцип работы ОСАГО построен на страховании гражданской ответственности виновника ДТП в отношении компенсации ущерба, нанесенного пострадавшему. Закон об ОСАГО не предусматривает возможности обращения по поводу страхового возмещения ущерба самому нарушителю. Компенсация возможна только при наличии у виновника полиса КАСКО.

Заключенный договор ОСАГО позволяет виновнику избежать прямых выплат в качестве страховой компенсации пострадавшему на ремонт автомобиля.

Однако нарушитель может претендовать на получение страховой выплаты по ОСАГО, если вина в аварии будет признана обоюдной. В этом случае степень виновности каждого из участников определяет суд, исходя из этого назначается размер страховой компенсации.

Еще одно обстоятельство, допускающее обращение за страховой компенсацией виновником ДТП, – доказать непредумышленный характер нарушения, что может подтверждаться следующими факторами:

- неудовлетворительным состоянием дорожного полотна – выбоинами, трещинами, ямами и другими дефектами покрытия, превышающими допустимые стандартами значения;

- недостаточной организацией информационного обеспечения безопасности движения – отсутствием дорожных знаков, светофорного регулирования, разметочных линий либо ошибками в функционировании или использовании указанных средств;

- особенностями места аварии, затруднявшими обзор;

- неблагоприятными погодными факторами – сильным дождем, туманом, снегопадом или следами их воздействия;

- наличием посторонних предметов, препятствовавших возможности избежать столкновения, и другим подобным моментам.

Водитель должен убедиться, что все факторы, смягчающие вину, внесены в протокол, фиксирующий обстоятельства происшествия.

В какую страховую обращаться за выплатой?

По положениям действующих норм закона по ОСАГО, нет разницы, в какой компании застрахованы виновник и пострадавший в ДТП, для обращения по получению выплат. Это правило не влияет на выплату страховой компенсации на восстановление авто.

Убытки потерпевшему возмещаются при обращении к собственному страховщику, вне зависимости от организации, в которой застрахован нарушитель. Поэтому проще обращаться в свою компанию. Такая система очень удобна в плане оформления страховой выплаты.

Для возможности обращения по вопросам оформления страховой компенсации должны соблюдаться следующие условия:

- количество участников ДТП ограничивается двумя автомобилями;

- у обоих водителей оформлена страховка ОСАГО при действующих договорах;

- урон нанесен только авто, исключая нанесение травм людям или повреждение прочего имущества.

Как правило, виновник аварии всегда должен возмещать нанесенный ущерб за счет страхового полиса ОСАГО.

Страховщик вправе отказать водителю при обращении по страховке, даже если он не виноват в ДТП, в таких ситуациях:

- документация подана с нарушением установленных сроков при отсутствии уважительных причин;

- пострадавший подал необоснованное обращение с требованием возместить моральный вред;

- у нарушителя отсутствует страховой полис ОСАГО;

- причина возникновения ДТП связана с транспортировкой груза, массовыми митингами и террористическими актами;

- водитель, управлявший машиной, не вписан в страховой полис ОСАГО, если не оформлена неограниченная страховка;

- столкновение произошло во время обучения на специализированной испытательной площадке;

- водитель управлял машиной в нетрезвом виде или самовольно покинул место происшествия.

Кроме перечисленных случаев отказ по поводу обращения возможен, если документация предоставлена не в полном объеме или сфальсифицирована.

Процедура оформления выплаты в страховой компании

Мнение эксперта

Миронова Анна Сергеевна

Юрист и адвокат по автомобильному праву. Специализируется на административном и гражданском праве, страховании.

При наступлении страхового случая для оформления компенсации подается обращение в компанию, с которой заключен договор ОСАГО. Необходимая документация с видео и фотоматериалами, описывающими обстоятельства ДТП, предоставляется страховой компании при непосредственном обращении водителя или через его полномочного представителя.

Пакет бумаг при обращении комплектуется:

- заполненным заявлением на бланке страховщика или по форме, установленной СК;

- извещением о ДТП с подписью второго водителя, участвовавшего в ДТП;

- техпаспортом машины в оригинале и ксерокопией;

- справкой о характере происшествия и протоколом правонарушения, составленными представителями ГИБДД;

- регистрационным свидетельством авто;

- водительскими правами лица, управлявшего авто в момент ДТП.

-

- Бланк заявления на компенсационную выплату

-

- Бланк заявления. Стр.2

Дальнейший порядок действий водителя при обращении в страховую компанию:

- по согласованию со страховой компанией предъявить авто к осмотру экспертам СК на предмет оценки полученных повреждений и стоимости восстановления машины;

- если владелец не согласен с результатами экспертизы, проведенной страховой компанией, он вправе обратиться к независимым экспертам. Продолжительность организации данной оценки не должна превышать десять дней;

- после определения размера страховой компенсации в установленный период времени страховщик выплачивает назначенную сумму или организует восстановление машины. Возможно направление водителя в рекомендованное страховщиком СТО или оплата работ, проведенных в сервисном центре, выбранном владельцем.

Возможен отказ по обращению о возмещении страхового ущерба, если собственник авто выполнил ремонт без согласования со страховщиком, не предъявив машину к оценке экспертам СК.

Срок обращения в страховую компанию после ДТП

Действующие правила страхования устанавливают пятидневный срок обращения от момента, когда произошла авария, в течение которого водитель должен сообщить о ДТП страховщику. Аналогичная продолжительность предусмотрена для организации страховой компанией проведения экспертизы автомобиля.

Максимальный срок подачи заявления о страховом случае не может превышать 5 дней от даты совершения автомобильной аварии.

![]()

Водителю предоставляется десять дней для привлечения независимых экспертов при желании оспорить заключение оценки, выполненной страховщиком.

![]()

После согласования суммы возмещения компенсация должна выплачиваться в течение двадцати календарных дней.

Если у виновного в ДТП отсутствует полис ОСАГО

Если пострадавший не оформил страховку ОСАГО, срок действия договора истек или приобретенный полис признан недействительным, потерпевший не вправе рассчитывать на получение страховых выплат. В этом случае ущерб компенсируется непосредственно виновником ДТП – после обращения пострадавшего в судебную инстанцию или в добровольном порядке.

Итог

Автостраховка ОСАГО – неплохая возможность возместить ущерб после ДТП. Однако нарушителю не стоит рассчитывать на страховую компенсацию, если вина не признана обоюдной или не доказан неумышленный характер действий виновника аварии. В противном случае возмещение ущерба возможно только по полису КАСКО.

avtojur.com