Порядок применения коэффициента бонус-малус | Порядок расчёта КБМ

Порядок применения коэффициента бонус-малус

Приобретая полис ОСАГО, автовладельцы должны разобраться в процессе вычисления его стоимости. Коэффициент бонус-малус значительно влияет на окончательную сумму страховки. Соблюдение правил безопасной езды, сведение к нулю риска аварийных ситуаций на дороге сэкономят деньги водителя при оформлении полиса. КБМ – своеобразное поощрение водителей за уверенное и безаварийное вождение.

Полис на автомобильОпределение и применение бонус-малус исходит из доступной и открытой базы данных АИС РСА, в которой хранится вся информация за предыдущие периоды. Если на каком-то этапе при переоформлении полиса страхователь заметил, что применение КБМ было завышенным, он имеет право написать заявление страховщику с просьбой пересчитать тариф и сделать возврат части платежа.

Порядок применения коэффициента бонус-малус регулируется Указанием Центрального Банка Российской Федерации. Он определяется классом, который зависит от количества страховых возмещений за предыдущий период. Если автовладелец впервые оформляет полис, то ему автоматически присваивается коэффициент равный 1 (класс 3).

Для расчёта КБМ пользуются таблицей:

Согласно нововведениям, вступившим в силу с 1 апреля 2019 г., КБМ будет устанавливаться на 1 год и пересчитываться 01 апреля ежегодно. Его значение станет фиксированным в течение срока и будет применяться ко всем заключенным договорам обязательного страхования в этом промежутке времени.

Порядок расчета коэффициента зависит от количества водителей, указанных в договоре страхования, и устанавливается по самому «аварийному» водителю. Таковым считается тот, кому присвоен худший класс страхования. При неограниченном числе лиц, допускаемых к управлению автомобилем, коэффициент будет определен классом владельца

Таковым считается тот, кому присвоен худший класс страхования. При неограниченном числе лиц, допускаемых к управлению автомобилем, коэффициент будет определен классом владельца

Проверить свой КБМ можно онлайн на сайте РСА. В ответ на запрос вы получите таблицу с данными о последней страховке, информацию о количестве страховых случаев и новый КБМ.

Применение коэффициента бонус-малус стимулирует водителей быть внимательными, соблюдать правила дорожного движения. Некоторые страховые компании используют практику поощрения клиентов, применяя заработанную скидку за безаварийную езду по ОСАГО при определении тарифа по КАСКО. Таким образом, водитель получает двойное вознаграждение и еще большую материальную заинтересованность.

Калькулятор автострахования 2020Как восстановить КБМ в 2020 году? Как вернуть КБМ по ОСАГО после замены прав

Этапы восстановления КБМ

Первым этапом, чтобы восстановить КБМ, по базе РСА надо узнать самостоятельно свой коэффициент. Сервис бесплатный, в режиме онлайн на нём введите информацию о себе: ФИО, дату рождения и данные водительского удостоверения. После обработки выйдет информация обо всех изменениях показателя, по которым вы сможете отследить, где произошел сбой. Определив, в какой страховой компании ваш коэффициент завысили, вы сохраняете историю изменений вашего КБМ.

Далее отправляйте заявление в страховую компанию для проведения проверки и осуществления перерасчета на основании приложенных данных. При необходимости прикладывайте:

- справку из предыдущей страховой компании об отсутствии выплат по ущербу;

- документы, подтверждающие смену фамилии;

- копии старого и нового водительского удостоверения;

- предыдущий полис ОСАГО.

На рассмотрение заявления отводится 15 дней.

Как вернуть КБМ, если этот способ не сработал, или страховщик, который допустил оплошность, уже ликвидирован? Обращайтесь с жалобой в РСА и ЦБ. Заявления в данные инстанции можно также подавать в письменном или электронном виде, заполнив соответствующие формы на сайте. Список прилагаемых документов для подачи жалобы тот же, что и в предыдущем случае. При этом вам нужно указать страховую компанию, описать, с каким КБМ оформлялись полисы, и указать количество аварий в период страхования, а также приложить свое обращение в страховую компанию и ответ на него, если таковой последовал. Эта процедура занимает от до 60 дней.

После восстановления КБМ вы сможете пересчитать стоимость полиса и вернуть излишне оплаченные суммы, обратившись в страховую компанию.

Оформить полисСкидка по ОСАГО бонус-малус

Коэффициент «бонус-малус», более известный как Кбм, существенно влияет на стоимость ОСАГО. Кбм меняется в зависимости от частоты аварий по вине водителя, а данные по показателю годами накапливаются в единой электронной базе РСА. Однако случается, что страховая история теряется или искажается. Как восстановить справедливость в этом случае?

Убыточность автолюбителя по ОСАГО влияет на величину расчётного коэффициента «бонус-малус» (Кбм). Значение этого коэффициента используется при определении стоимости полиса.

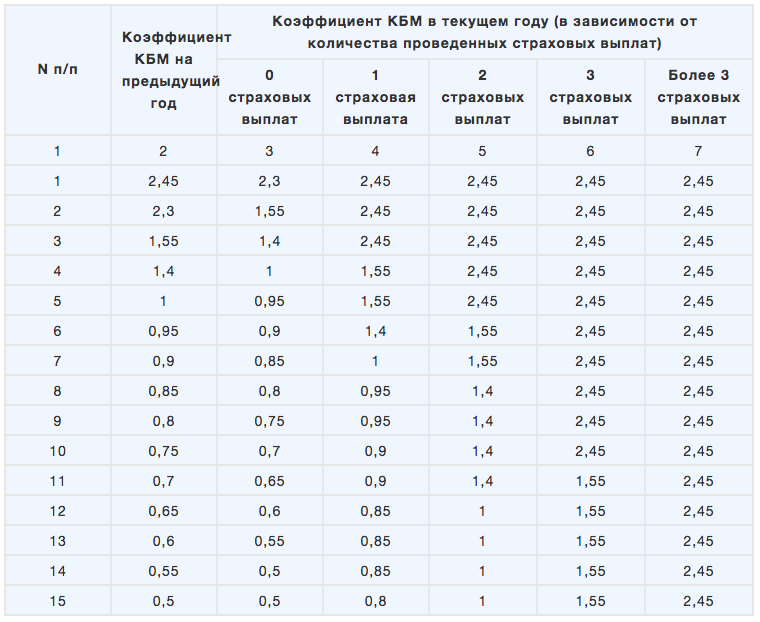

Таблица 1. Таблица значений Кбм

таблица скроллится вправо| Текущее значение Кбм | Значение Кбм по новому договору по окончанию срока страхования предыдущего договора, после | ||||

|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховая выплата | 2 страховые выплаты | 3 страховые выплаты | 4 и более страховых выплат | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Начальным является Кбм равный единице. Далее он меняется в зависимости от количества страховых случаев по полису:

Далее он меняется в зависимости от количества страховых случаев по полису:

- При безубыточной езде коэффициент уменьшается каждый год на на 0,5. То есть растет скидка – на пять процентов от базового расчёта за каждые двенадцать месяцев страхования. Максимальная скидка – 50 процентов. Пример: водитель с максимальным Кбм платит за ОСАГО в два раза меньше, чем начинающий.

- Если по полису были убытки, уменьшается скидка. Например, если при оформлении договора Кбм был равен 0,9, то после страхового случая его значение повысится до единицы. Скидки при пролонгации полиса уже не будет. Если же по такому полису было два убытка, коэффициент бонус-малус составит 1,55, что при пролонгации увеличит базовый ценник ОСАГО на 55%. Максимально возможное значение Кбм составляет 2,45.

Разумеется, случаи, когда водитель при ДТП является потерпевшей стороной, не влияют на значение Кбм. Не влияют на него и размеры выплат. Поэтому клиенты с одним крупным убытком платят за полис меньше, чем автолюбители с большим количеством мелких возмещений «за плечами». Даже если последние в сумме оказываются финансово менее убыточными.

Объектом применения Кбм является водитель, если договором ОСАГО предусмотрен ограниченный список лиц, допущенных к управлению авто. При этом расчёт стоимости страховки осуществляется исходя из худшего значения Кбм из всех водителей, вписанных в полис.

При страховании без ограничения по лицам, допущенным к управлению авто, Кбм всегда равен единице, то есть не будет ни скидки, ни повышающего коэффициента.

Если водитель с максимальной скидкой застрахует по ОСАГО собственный автомобиль без ограничений по допущенным к управлению лицам – ему по такому договору будет присвоен Кбм в размере единицы.

Несложно догадаться, в каких случаях придётся доплатить при попытке вписать нового водителя в действующий полис. Так произойдёт, если Кбм нового водителя хуже, чем у лиц, уже вписанных в страховку. Размер дополнительной премии определяется пропорционально оставшемуся сроку страхования. Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Аналогично, при исключении «дорогих» водителей из ОСАГО премия по страховке может быть уменьшена (и частично возвращена).

Важно понимать и особенности учёта коэффициента бонус-малус:

- Скидка Кбм увеличивается только по результатам годового периода страхования. Если полис расторгается досрочно, при оформлении новой страховки безаварийность по нему учитываться не будет.

- Страховая история водителя (при страховании с ограниченным списком водителей) учитывается по фамилии, имени и отчеству, дате рождения и номеру водительского удостоверения.

Стоит отдельно обратить внимание, что запрашивать Кбм следует именно на дату начала действия будущего полиса. В противном случае результат может оказаться некорректным.

Недостатки системы

Данные о страховой истории всех водителей (автовладельцев) содержатся в единой автоматизированной информационной системе Российского союза автостраховщиков (АИС РСА). Инструмент обеспечивает доступ к сведениям как страховым компаниям, так и страхователям (водителям). Тем не менее, ряд особенностей этой базы приводит к многочисленным случаям её некорректного использования.

Потерянные скидки по ОСАГО

Невозможно полностью исключить ошибки при внесении сведений по десяткам миллионов договоров, оформляемым ежегодно.

В базу попадают данные с многочисленными неточностями, которые впоследствии не позволяют идентифицировать автолюбителей.

Наиболее распространены следующие причины потери страховой истории:

- Ошибки операторов при вводе данных. Здесь речь идёт о человеческом факторе. Перепутанные цифры даты рождения или номера паспорта сводят на нет будущие усилия по поиску автолюбителя в базе.

- Смена фамилии, замена паспорта (для страхования «без ограничений») или водительского удостоверения. Часто страхователи не тратят время на внесение соответствующих корректировок в полис. Как правило, с ГИБДД в этих случаях не возникает проблем:

- несовпадение фамилии вполне объясняется копией документа о её замене;

- в новом водительском удостоверении обычно указываются старые права;

- данные паспорта собственника авто в страховке вообще не фигурируют.

В то же время такая ситуация ведёт к отсутствию новой информации в АИС РСА. При продлении по новым «характеристикам» автолюбителя накопленная скидка не будет найдена. Избежать этого можно, официально изменив соответствующие сведения на актуальные по текущему договору.

Также порой имеет место сокрытие данных о Кбм страховыми компаниями. Наиболее часто встречается среди уходящих с рынка организаций. Впрочем, здесь всё зависит от добросовестности страховщика.

К перечисленному добавляются программные сбои, а также упущения на этапе передачи сведений страхователем. В результате многие тысячи автолюбителей сталкиваются с незаслуженно завышенной стоимостью автогражданки.

Где искать потерянную страховую историю?

К сожалению, на сегодняшний день нет чёткого успешного алгоритма для восстановления данных о КБМ. Но существуют некоторые варианты действий, которые могут дать положительный результат:

- Привлечение официальных надзорных органов. В первую очередь данным вопросом занимаются РСА и Центробанк. Необходимо чётко изложить суть проблемы и предоставить всю имеющуюся информацию, включая копии документов. Обратиться в данные организации можно письменно или электронно.

- Официальное обращение в страховую компанию, в которой оформлялся последний договор ОСАГО. Добросовестный страховщик произведёт проверку на основании подобного заявления. Бывает, это приводит к возвращению заслуженной скидки. В крайнем случае, организация может выдать справку о КБМ установленного образца.

- Неофициальное обращение в страховую компанию. Порой специалисты страховщика идут навстречу, помогая выяснить причину возникшей ситуации или даже исправить её.

- Отзывы на профильных интернет-площадках. Нередко представители компаний реагируют на подобные обращения. Попробуйте воспользоваться нашим сервисом отзывов о страховых компаниях .

Подобные проблемы часто усугубляются сложностью определения причины потери скидки. Наиболее быстро решить вопрос позволяют, безусловно, «неформальные» методы. Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Однако официальные обращения дают больше гарантий каких-то ответных действий. Как показывает практика, в большинстве случаев страхователю приходится оформлять «автогражданку» на предложенных условиях. А уже потом оспаривать их, добиваясь возврата излишне уплаченной премии.

Проблемы определения Кбм (скидки за безубыточное ОСАГО)

Что такое Кбм?

В настоящее время практически всем автовладельцам известно, что при расчете ОСАГО применяется, так называемый коэффициент бонус-малус («бонус-малус» переводится с латинского как «хороший-плохой») или Кбм. Некоторые попросту называют его «скидкой», забывая, что Кбм учитывает не только безубыточность (бонус), но и наличие выплат по вине страхователя (малус – штраф за неаккуратное вождение). Также при определении Кбм используется термин «Класс страхователя».

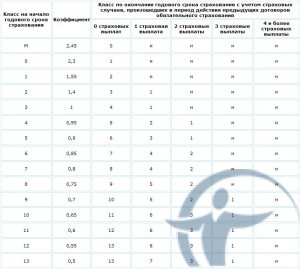

Кбм для каждого водителя – величина индивидуальная и зависит от его страховой истории. Для наглядности приведем таблицу, которая регламентирует определение Кбм и едина для всех страховых компаний. Она составлена таким образом, что зная класс каждого водителя при заключении договора ОСАГО , можно, в зависимости от числа произошедших по его вине в течение года ДТП, определить, какой Кбм он получит при страховании на следующий год.

Таблица 1. Класс бонус-малус.

таблица скроллится вправо| Начальный класс КБМ (по предыдущему договору) | Значение КБМ | Класс КБМ по новому договору по окончанию срока действия предыдущего договора, после | ||||

|---|---|---|---|---|---|---|

| 0 страховых выплат | 1 страховой выплаты | 2 страховых выплат | 3 страховых выплат | 4 и более страховых выплат | ||

М | 2,45 | 0 | М | М | М | М |

0 | 2,3 | 1 | М | М | М | М |

1 | 1,55 | 2 | М | М | М | М |

2 | 1,4 | 3 | 1 | М | М | М |

3 | 1 | 4 | 1 | М | М | М |

4 | 0,95 | 5 | 2 | 1 | М | М |

5 | 0,9 | 6 | 3 | 1 | М | М |

6 | 0,85 | 7 | 4 | 2 | М | М |

7 | 0,8 | 8 | 4 | 2 | М | М |

8 | 0,75 | 9 | 5 | 2 | М | М |

9 | 0,7 | 10 | 5 | 2 | 1 | М |

10 | 0,65 | 11 | 6 | 3 | 1 | М |

11 | 0,6 | 12 | 6 | 3 | 1 | М |

12 | 0,55 | 13 | 6 | 3 | 1 | М |

13 | 0,5 | 13 | 7 | 3 | 1 | М |

Когда водитель заключает договор автострахования ОСАГО впервые, ему присваивается 3 класс (Кбм= 1). Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Затем за каждый безаварийный год ему предоставляется 5%-ная скидка, а его класс увеличивается. Если же по его вине происходят аварии, «классность» понижается, а Кбм, соответственно, увеличивается.

Примеры:

- Страхователь имел Кбм=0,85 (6 класс, скидка 15%). По его вине произошло 1 ДТП, и пострадавшему была произведена выплата. На следующий год при заключении договора ОСАГО он будет иметь 4 класс и Кбм=0,95 (скидка 5%).

- Начинающий водитель с Кбм=1 стал в первый год вождения виновником ДТП. На второй год страхования он, вместо скидки в 5%, получает повышающий Кбм = 1,55. А если он снова попадет по своей вине в аварию, на третий год страхования полис ему будет рассчитываться с Кбм=2,45.

Из истории Кбм

С момента введения обязательной автогражданки в 2003 году и вплоть до 2008 года класс страхователя был «привязан» исключительно к транспортному средству. То есть когда водитель приобретал новый автомобиль и приходил оформлять полис ОСАГО, то он автоматически терял все свои скидки. Ситуация получалась абсурдная: понятие «страховая история» не существовало, и Кбм не выполнял своей основной функции – поощрять аккуратное вождение и стимулировать безаварийность «бонусами». В марте 2008 года все-таки был учтен опыт других стран и система «бонус-малус» кардинальным образом изменилась. С этого момента класс стал присваиваться каждому водителю в индивидуальном порядке, сохраняясь при покупке другого авто. И сейчас, если даже вписанный ранее в чужой полис водитель впервые становится автовладельцем, он имеет полное право рассчитывать на уже «заработанную» ранее скидку.

Как определить Кбм, если в полис ОСАГО вписано несколько водителей или страховка оформлена «без ограничения лиц, допущенных к управлению»?

Если в полис вписывается несколько человек, Кбм для расчета его стоимости берется по тому водителю, чей Кбм максимален. Поэтому, когда к компании солидных и опытных мастеров вождения дописывается водитель с небольшим стажем, нужно быть готовым, что страховка существенно увеличится в цене. Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Немногие понимают и еще один важный момент. В случае аварии Кбм повышается только у того, кто управлял автомобилем в момент ДТП, и был признан инспекторами ГИБДД виновным. Остальные, вписанные в страховку водители, благополучно сохраняют свои скидки. И если на следующий год виновника в полис не вписывать, общая скидка по нему станет, как и полагается, на 5% больше.

Если же страхователь оформляет договор на условии, что к управлению авто допущены любые водители, Кбм определяется по собственнику ТС. При этом неважно, кто собственник, это может быть и бабушка на деревне, в жизни не державшая в руках руля. Просто при «неограниченном» полисе ОСАГО больше ни к кому, кроме собственника для определения Кбм не «привяжешься». Страхователь – не в счет, потому что страхователь – это лицо, которое платит страховой компании деньги и определяет условия страхования.

Проблемы Кбм

Когда в Закон об ОСАГО были внесены изменения, касающиеся Кбм, в первый момент показалось, что обязательное автострахование в России стало более цивилизованным: добросовестность за рулем поощряется, недисциплинированность наказывается рублем. Все справедливо. Но оказалось, реальность далека от совершенства.

В теории все выглядит замечательно. Любой автовладелец в состоянии хотя бы приблизительно определить свой Кбм, основываясь на собственном опыте ОСАГО: количестве лет страхования, количестве страховых случаев и таблице, приведенной выше. А как быть сотрудникам компаний, страховым агентам и брокерам? Идеальной для определения Кбм может служить только та ситуация, когда водитель все годы (или хотя бы последние несколько лет) страховался в одной и той же компании, и в базе данных про него есть любая информация. Если же человек пришел из другой СК, с Кбм возникают проблемы.

С одной стороны все просто – по предыдущему полису всегда можно вычислить прошлогоднюю скидку и добавить еще 5%. Но где гарантия, что в предыдущей компании за водителя не было выплат? Поверить ему на слово? Несерьезно. До тех пор, пока страховые компании усиленно держат в секрете данные на своих страхователей и упорно не желают создавать единой базы данных, неразбериха с Кбм будет продолжаться. Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

До тех пор, пока страховые компании усиленно держат в секрете данные на своих страхователей и упорно не желают создавать единой базы данных, неразбериха с Кбм будет продолжаться. Даже злостному нарушителю правил дорожного движения, который то и дело доставляет кому-нибудь на дороге неприятности, ничего не стоит каждый год перебегать из одной компании в другую и с честными глазами требовать очередную скидку за безаварийность.

Описанная ситуация, конечно, крайность, но скрыть пару-тройку выплат труда никому сегодня не составляет. Благо, что страховщиков, занимающихся ОСАГО по-прежнему чересчур много, даже несмотря на то, что ежегодно рынок автострахования навсегда покидают десятки компаний. А бывает, что автовладелец и готов представить справку о безубыточности, справедливо претендуя на скидку, но, увы, его страховая компания лишилась лицензии. Другой страхователь даже не интересуется какими-то «бонус-малусами», покупает каждый год новое авто и страхуется в салоне, как в первый раз, ни на что не претендуя.

Еще одно нередкое явление – это, когда в полис вписан водитель со стажем, предположим, 6 лет, а общая скидка по страховке составляет 40%. Ну, очевидно, что никак не может быть у человека с таким стажем скидка 40%, максимум – 25%. А вот страхователей, имеющих 1 класс или самый низкий – М, совсем немного, хотя аварий на наших улицах происходит предостаточно. И все эти факты в совокупности именуются беспорядком.

Впрочем, в настоящее время серьезные страховые компании стали более жестко относиться к «пришлым» со стороны страхователям. Некоторые требую принести справку из предыдущей компании, что год был безаварийным, другие предоставляют скидку только, если страхователь дополнительно оформит ДСАГО, третьи придумывают еще какие-нибудь меры. Если же клиент не собирается идти за справкой, не хочет принудительное ДСАГО, не согласен страховаться без скидки, ему просто говорят «до свидания». Но такую политику ведут крупные компании. Мелкие страховщики, делающие ставку исключительно на ОСАГО (и в дальнейшем, как правило, разоряющиеся), готовы ухватиться за любого, и поэтому усиленно заманивают к себе клиентов максимальными скидками.

Еще надо заметить, что причина избегать по возможности повышающих коэффициентов кроется не только в российской привычке обманывать. Если бы страхование ОСАГО в нашей стране «работало» полноценно, без сбоев, задержек и постоянного занижения выплат, у страхователей не было бы повода относиться к страховщикам неуважительно.

В заключении

Из всего вышесказанного, очевидно, что система «бонус-малус» в нашей стране практически не выполняет возложенной на него Правительством задачи – более объективно оценивать степень риска и страховой тариф по ОСАГО. Человеческий фактор пока остается главным критерием определения Кбм для каждого конкретного водителя. Один клиент убедителен до невозможности, другой похож на мошенника. Одни агенты раздают скидки по поводу и без, лишь бы застраховать и получить комиссионное вознаграждение, другие, наоборот, делают вид, что понятия Кбм вообще не существует и усиленно «ловят» клиентов, не имеющих о нем представления. И так далее.

В настоящее время решение о создании Единой базы данных по ОСАГО, наконец-то, было принято законодательно, и к концу 2012 года страховые компании обязаны ввести в единую базу информацию обо всех своих клиентах. Если это будет реализовано, и с 2013 года общая для всех страховщиков база начнет функционировать. Возможно, тогда проблемы с определением Кбм навсегда уйдут в прошлое.

Купите ОСАГО онлайн с выгодой до 55%

Калькулятор ОСАГО 2021

Калькулятор ОСАГО – удобный инструмент, дающий собственникам автомобильного транспорта возможность узнать о цене приобретаемой автогражданки. Сервис предлагает не только ознакомиться с основными данными о страховании именно этой конторы, но также сравнить ценовую политику на рынке. Это позволит определить наиболее приемлемый вариант для оформления документа. Произвести расчеты стоимости ОСАГО калькулятор поможет не только для текущих клиентов компании, но также и тем, кто желает узнать больше о страховых предложениях, акциях и дисконтах.

Как рассчитать стоимость полиса ОСАГО

Чтобы получить данные о цене договора, следует основываться на базовой тарификации и коэффициентах, утвержденных законодательством РФ. Если коэффициент является постоянной величиной, то базовые тарифы устанавливает сама страховая компания. Это означает, что зависимо от выбранного страховщика могут меняться ставки на приобретение полиса. Рассчитать цену на ОСАГО поможет специальный калькулятор, при помощи которого вы быстро сможете узнать интересующие данные, а также доступных льготах.

При подсчете вознаграждения страховщикам по свидетельству применяется формула, в которой берется номинальный тариф, а также следующие коэффициенты: мощности, ограничений, возраста и стажа, сезонности, территории и бонус-малус. Калькулятор ОСАГО в 2021 году производит расчет именно по этим значениям и дает понимание того, за что водитель платит при оформлении документа автогражданской ответственности. Важно указывать достоверную информацию, чтобы калькуляция произвелась максимально точно.

Чтобы рассчитать, сколько будет стоить страховка ОСАГО, в калькуляторе нужно указать следующее:

- данные о владельце и количестве водителей;

- тип транспорта;

- характеристики средства.

Как купить полис ОСАГО онлайн

Для удобства автолюбителей процедура оформления свидетельства значительно упростилась, и теперь подать заявку можно прямо на сайте организации. Чтобы это сделать, потребуется запомнить анкету, где вписать требуемую информацию о себе и ТС, на который оформляется договор. Также можно использовать калькулятор страховки ОСАГО 2021, чтобы подсчитать данные о стоимости обеспечения. С недавнего времени страхователь предлагает произвести процедуру расчета посредством официального портала. По завершению процесса оплаты вы получите уведомление на электронную почту с электронным полисом и другими важными данными.

Изменения в законодательстве

- Отмена коэффициента прицепа. Однако в номинальный тариф страховая компания может учесть эту величину.

- Индивидуальная тарификация. Страхователь имеет право установить индивидуальную ставку разным водителям, чьи средства передвижения были зарегистрированы на одной территории. При этом главной величиной в установлении тарификации является грубое нарушение ПДД.

- Показатели стажа. Водители со стажем будут платить меньше молодых.

- Региональные величины. Зависимо от местности, где было зарегистрировано авто, будет меняться КТ.

- Повысилась стоимость по коэффициенту ограниченного использования. Теперь он составляет 1.94.

- Расширение тарифных коридоров для всех видов транспорта.

Цены на автогражданку для легковых автомобилей претерпят изменений в Москве, Санкт-Петербурге и других регионах страны. Это связано с тем, что Центробанк пересмотрел действующие тарификации. Рассчитать страховку ОСАГО поможет калькулятор, где понадобиться указать подробную информацию о водителе и транспорте. Программа работает по специальной формуле подсчета, однако получить точную сумму оплаты у клиентов не получится в силу того, что нельзя узнать, какая базовая ставка будет применена к ним.

Страховые коэффициенты (КМ, КБМ)

Это важные величины, позволяющие произвести самостоятельные расчеты по ОСАГО на онлайн калькуляторе, и впоследствии оформить интересующий продукт. Основываясь на предоставленных данных, программа предложит оптимальную ставку с полагающимися преференциями. Для лиц, желающих оформить обеспечение, также важно учитывать, что тип автомобиля, место его регистрации и ряд других пунктов могут существенно повысить или понизить ставку.

Выделяются следующие значения:

- КМ – мощность транспорта, применяемая для авто легкового класса;

- КБМ – константа, понижающая или повышающая итоговую стоимость. На нее влияет фактор аварийности за предыдущие периоды;

- КТ – показатель территории регистрации средства передвижения;

- КО – пункт об ограниченном использовании. Равняется 1 в случае, если в договоре указаны определенные водители, если они не вписаны, стоимость страхования увеличивается вдове;

- КВС – возраст и стаж собственника. Если одним автомобилем пользуется несколько водителей, принимает максимальное значение;

- КС – сезонность эксплуатации. Актуальна в случае, если договор оформляется не на годовой период, а несколько месяцев.

На нее влияет фактор аварийности за предыдущие периоды;

На нее влияет фактор аварийности за предыдущие периоды;Порядок применения коэффициента «бонус-малус»

Используя калькулятор ОСАГО онлайн, автолюбитель имеет возможность узнать, сколько заплатит за страхование. Однако немаловажной величиной является класс КБМ – поощрение владельцев авто за вождение без ДТП, которое позволяет получить льготу, понижающую цену на полис вдвое. Если вы страхуетесь в первый раз, к вам будет применен коэффициент 1 и класс 3. В случае безаварийности по завершению действия договора сроком на один год, скидка на покупку очередного страхования составит 5%, а водительский класс повышается.

Значение КБМ также можно узнать на портале РСА. Если собственник прежде оформлял страхование и желает произвести повторную процедуру, эта величина будет определена в автоматическом порядке и применена в качестве полагаемого дисконта. Внесение достоверных данных поможет увидеть точные цифры по полагаемым преференциям. Перед заказом полиса ОСАГО на автомобиль используйте калькулятор, в котором можно увидеть итоговый дисконт по бонус-малус и другие полагающиеся льготы.

Заключение

Калькулятор страховки автомобиля от ОСАГО дает возможность получить информацию о приблизительной цене на приобретаемый полис. Подсчеты производятся с учетом тарифа и других важных показателей, влияющих на выплаты страхователю. Также собственник может воспользоваться порталом РСА, где размещены полезные материалы, касающиеся автогражданки и транспортного средства. Расчет цены на ОСАГО калькулятор производит в автоматическом режиме, достаточно указать требуемые сведения и получить интересующую информацию.

Также собственник может воспользоваться порталом РСА, где размещены полезные материалы, касающиеся автогражданки и транспортного средства. Расчет цены на ОСАГО калькулятор производит в автоматическом режиме, достаточно указать требуемые сведения и получить интересующую информацию.

Индивидуальные тарифы ОСАГО. Что меняется для водителей

Некоторые коэффициенты ЦБ также изменил вместе с тарифами.

Для расчета коэффициента территории (КТ) используется адрес регистрации водителя, указанный в его паспорте, свидетельстве о регистрации или паспорте транспортного средства. Если вы переезжаете, то должны поменять и адрес регистрации машины.

Величина коэффициента связана со статистикой выплат в конкретном регионе. Чем больше на дороге машин, тем выше риск попасть в аварию. А значит, и КТ будет больше. Так, например, в Москве этот коэффициент равен 1,9, а в карельских селах — только 0,82.

Если в полисе указаны все, кто будет управлять машиной, то коэффициент ограничения (КО) равен 1. Можно не вписывать конкретных водителей, тогда автомобилем сможет пользоваться любой человек, у которого есть действующие права соответствующей категории. Но и КО в этом случае будет больше — 1,94, а полис выйдет дороже.

Коэффициент бонус-малус (КБМ) отражает аккуратность водителя за рулем. Если за год по вашей вине не случилось ни одной аварии, то КБМ снизится от текущего значения и полис станет дешевле. Если ваши действия привели к трем и больше ДТП, то почти во всех случаях КБМ будет максимальным — 2,45. Новички, только сдавшие на права и купившие первый полис, получают коэффициент, равный 1. То есть у них нет ни скидки за безаварийное вождение, ни надбавки за ДТП. При этом сейчас КБМ обновляется только раз в год — 1 апреля. То есть если, например, в 2020 году авария произошла после 1 апреля, то она будет учтена в КБМ уже в 2021 году.

А если вы захотите вписать в полис несколько водителей, то использоваться при расчетах будет максимальный КБМ. Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Если ограничений нет, то для физических лиц берется КБМ, равный 1. Свой КБМ можно узнать на сайте Российского союза автостраховщиков. Там же в специальном калькуляторе можно рассчитать и примерную стоимость полиса.

Чем старше водитель и чем дольше он водит, тем меньше для него коэффициент возраста и стажа (КВС). С 2019 года всех водителей разделили на 58 категорий, у каждой из которых свой КВС. Так, для водителей в возрасте 16–21 года без стажа коэффициент составляет 1,93, со стажем до двух лет — 1,9, а для автомобилистов в возрасте от 59 лет со стажем от пяти лет он значительно меньше — 0,91.

Стаж считается с момента оформления прав. Так что даже если вы не водите автомобиль, но права у вас есть, стаж все равно начисляется. Когда в полис вписывают нескольких водителей с разными КВС, во внимание принимается самый большой показатель.

Коэффициент мощности (КМ) применяется только для легковых автомобилей. Чем выше мощность двигателя, тем выше коэффициент.

Еще использовать машину можно не весь год, а только, например, для поездок летом на дачу. Это отражает коэффициент сезонности (КС). Чем короче период, тем меньше коэффициент и дешевле страховка. Например, за трехмесячное использование машины КС составит 0,5. А вот при оформлении полиса на 10–11 месяцев скидки уже не будет — КС равен 1, как за весь год. По этой же схеме рассчитывается и коэффициент в зависимости от срока страхования (КП), который применяется только для автомобилей, зарегистрированных за рубежом.

Ранее также имело значение, не нарушал ли автомобилист закон об ОСАГО — в этом случае применялся дополнительный коэффициент (КН), равный 1,5. Но больше отдельно его не будут брать в расчет.

Непраздный вопрос: кому придется платить за ОСАГО больше | Статьи

Неправильное применение коэффициента бонус-малус (КБМ) стало самой популярной темой жалоб водителей в адрес страховщиков, сообщили в Центробанке. Автомобилисты считают, что им присваивают слишком высокий КБМ и потому ОСАГО обходится дороже. Страховщики объясняют: дело в новой АИС ОСАГО, которая теперь видит всю страховую историю водителя и отменяет необоснованные скидки. Есть ли шанс изменить ситуацию — выясняли «Известия».

Автомобилисты считают, что им присваивают слишком высокий КБМ и потому ОСАГО обходится дороже. Страховщики объясняют: дело в новой АИС ОСАГО, которая теперь видит всю страховую историю водителя и отменяет необоснованные скидки. Есть ли шанс изменить ситуацию — выясняли «Известия».

Коэффициент раздора

Доля жалоб автомобилистов на работу полисов ОСАГО стала подавляющей в общем количестве обращений граждан в адрес страховых компаний. По данным Центробанка, с января по сентябрь в адрес страховых компаний поступило 23,2 тыс. жалоб. Это на 28% меньше, чем в январе–сентябре 2019 года. Из них на ОСАГО пришлось 79,1% всех жалоб — 18,4 тыс. обращений (-29% по сравнению с аналогичным периодом 2019 года).

Фото: РИА Новости/Алексей Мальгавко

Чаще всего потребители жаловались на неверное применение коэффициента бонус-малус (КБМ), влияющего на стоимость полиса ОСАГО. Из-за несогласия со слишком высоким КБМ или неожиданного его повышения поступило 53,1% от общего количества поступивших жалоб. Страховщики по запросу «Известий» объяснили, с чем связана коррекция показателей КБМ в отношении ряда автомобилистов. Как оказалось, дело в новой системе АИС ОСАГО, данные которой страховые компании обязаны использовать при проведении оценки водителя. АИС 2.0 стала видеть гораздо больше информации о водителях по сравнению со старой системой.

Почему у водителей неожиданно подрожали полисы

Важно смотреть не только на количество жалоб, но и на их обоснованность, заявили «Известиям» в Российском союзе страховщиков (РСА):

— В части КБМ мы разбирали случаи обращений и выяснили, что обоснованных жалоб оказалось минимум. Летом мы запустили новую АИС ОСАГО, которая видит всю страховую историю водителя, эта база автоматически рассчитала так называемый «золотой» КБМ. В ряде случаев водители становились виновниками аварий еще в 2018 году. В старой базе эти сведения могли не обновиться, и в 2019 году вместо справедливой надбавки водитель получил необоснованную скидку. Когда в 2020 году база обновилась и страхователю насчитали справедливую стоимость, он оказался недоволен и пошел жаловаться. Таков в большинстве портрет жалобщика в части КБМ.

Когда в 2020 году база обновилась и страхователю насчитали справедливую стоимость, он оказался недоволен и пошел жаловаться. Таков в большинстве портрет жалобщика в части КБМ.

Заместитель генерального директора РЕСО-Гарантия Игорь Иванов в свою очередь обратил внимание на то, что за 9 месяцев 2019 года доля таких жалоб на КБМ была выше, чем в 2020 году — 54,4%.

Фото: РИА Новости/Нина Зотина

«Следовательно, мы наблюдаем снижение жалоб на КБМ, а не рост. Нужно отметить, что нам неизвестно, учитывает ли ЦБ такой фактор, как обоснованность жалобы, то есть действительно было ли нарушение со стороны страховщика», — объяснил Иванов.

Эксперт напомнил, что на КБМ влияет количество страховых случаев, при этом учитываются только те аварии с участием водителя, в которых он был признан виновником ДТП.

Что касается причин некорректного применения КБМ, то, по его словам, чаще всего этому способствует несвоевременное информирование страховщика об изменении данных при замене водительского удостоверения, паспорта, ошибки страхователя при заполнении данных водителей в заявлении на страхование, страховые случаи, которые не были учтены при расчете предыдущего значения КБМ.

В какой класс попадают водители

Директор департамента актуарных расчетов — главный актуарий СПАО «Ингосстрах» Николай Горбачёв рассказал, по какой логике страховщики присваивают автомобилистам определенные классы по КБМ. В первый год страхователь попадает в класс 3. Если в следующий год у него не было убытков, он попадает в класс 4. Если был один убыток — в класс М в соответствии с таблицей, и так далее.

По оценке представителя сервиса автострахования «по километрам» Flexy Drive Алексея Касаткина, количество жалоб на неверный КБМ постепенно сокращается, а главная их причина — технические сбои.

Фото: ИЗВЕСТИЯ/Зураб Джавахадзе

«Большое количество жалоб на неверный КБМ — это в основной своей массе, процентов на 85, некорректная работа ЕАИС РСА: многочисленные технические сбои. При запуске система практически не работала, потом сбои начали сходить на нет. Система с каждым годом работает всё лучше и производительней. Но есть и еще одна причина — человеческий фактор — люди вбивают вручную данные в систему РСА», — считает Касаткин.

При запуске система практически не работала, потом сбои начали сходить на нет. Система с каждым годом работает всё лучше и производительней. Но есть и еще одна причина — человеческий фактор — люди вбивают вручную данные в систему РСА», — считает Касаткин.

«Обращаются не все водители»

Касаткин также уточнил: коэффициент у водителя ухудшается, если он попадает в ДТП по своей вине. Улучшить показать можно, главным образом, не попадая в ДТП целый год. Но есть и другие факторы.

«С этого года правительство официально разрешило страховым компаниям учитывать в КБМ коэффициент манеры вождения, расширив при этом тарифный коридор. Разумеется, телематические устройства устанавливаются только на добровольной основе. Страховщик может снимать показания телематики с автовладельца и учитывать его поведение на дороге в расчете КБМ. Водителям с аккуратной манерой вождения с большой степенью вероятности страховщики предложат более выгодный тариф. Учитывается, и в какое время суток чаще эксплуатируется автомобиль», — пояснил Касаткин. Он также напомнил, что на расчеты страховых влияют пробег и возраст ТС, пол, семейное положение водителя, наличие иных видов собственности.

Фото: РИА Новости/Илья Наймушин

Если водитель не согласен со своим КБМ, эксперт советует сразу же обращаться в РСА.

«Нужно позвонить в РСА и просить их пересчитать КБМ. Например, КБМ плохой, а ДТП за год не было — то смело звоним и выясняем правду. Но обращаются не все водители, выявившие неучтенные факты, а лишь те клиенты, кому это действительно критично важно. Поток обращений довольно большой, он ограничивается лишь незнанием, что такие обращения возможны и почти всегда успешны. Сотрудники РСА практически во всех случаях идут навстречу» — отметил Касаткин.

В свою очередь в РСА советуют при несогласии с примененным страховщиком значением коэффициента КБМ сначала обращаться непосредственно в свою страховую организацию. Также там напомнили о необходимости в письменной форме сразу сообщать страховщику об изменении любых сведений, указанных в заявлении о заключении договора обязательного страхования. Это нужно сделать, если, например, водитель решил поменять фамилию или права.

Также там напомнили о необходимости в письменной форме сразу сообщать страховщику об изменении любых сведений, указанных в заявлении о заключении договора обязательного страхования. Это нужно сделать, если, например, водитель решил поменять фамилию или права.

Главное — настойчивость

Юрист Илья Афанасьев считает, что в большинстве случаев водителям начисляют справедливые коэффициенты. Однако он подчеркивает: по неочевидным для него причинам, до сих пор есть исключения.

Фото: ИЗВЕСТИЯ/Алексей Агарышев

«Если бы водителям часто начисляли повышенный КБМ, то проблема была бы постоянно на слуху, но у основной массы автомобилистов претензий нет. Либо они просто ленятся разбираться и платят столько, сколько им насчитали. Если водителей не устраивает их КБМ, не нужно лениться и ограничиваться жалобами в соцсетях или электронными письмами в страховую. Соберите все аргументы, оформите настоящую жалобу и отправьте заказное письмо. И таким настойчивым автомобилистам, если есть основания, всё пересчитают», — отметил Афанасьев.

Услуга восстановления страховой истории. Услуга возврата МУП.

Это заслуженная награда для опытных водителей, которые не стали виновниками аварии. КБМ в максимальном значении снижает стоимость полиса автострахования вдвое. Это вызывает неприятные ощущения, когда бонус-малус, накопленный за многие годы безотказной езды, внезапно меняется, становясь больше или даже снижаясь до стандартного значения 1, которое обычно используется при расчете ОСАГО для неопытных водителей.В этой статье мы рассмотрим, как вернуть KBM к правильному значению. Но сначала давайте рассмотрим причины, по которым ваши шансы могли быть неправильно рассчитаны:

- Если вы меняли водительское удостоверение в течение последнего года вождения, то страховая компания, возможно, забыла указать номер нового удостоверения в базе данных AIS RSA. В этом случае скидка возвращается 3 классу (коэффициент = 1). Это может быть причиной изменения вашего MSC.

- Если в прошлом году вы заключили несколько полисов автострахования, то тоже могла бы возникнуть путаница.Например, в первой политике у вас был KBM 0.5, и вы были единственным зарегистрированным там драйвером. А во втором полисе было несколько водителей, включенных в страховку, и их бонус-малус класс был ниже вашего. Поскольку общий MSC проставляется на полисе для водителя с самым низким классом, страховая компания может засчитать неправильный MSC для вас. Поэтому, прежде чем начинать восстанавливать свой KBM, проверьте, сколько политик вы ввели.

- Причиной восстановления КБМ также может быть человеческий фактор, когда сотрудники страховой компании просто ошиблись при вводе данных в систему AIS RSA.

- Наконец, страховая компания могла быть ликвидирована, и поэтому данные о вашем последнем полисе ОСАГО не были внесены в электронную систему PCA.

Теперь посмотрим на действия драйвера, как исправить KBM в базе данных AIS RSA. Прежде всего, нужно сказать, что эта база данных объединяет всех страховщиков ОСАГО и внесение в нее информации в конце каждого года обязательного страхования является обязательным условием. При этом вносить туда информацию и восстанавливать MSC могут только страховые компании, а не сам PCA.Объединение автостраховщиков здесь скорее берет на себя роль посредника между водителем и страховой компанией.

Если вы обнаружите, что ваш KBM неправильно указан в базе данных, то лучшим и правильным решением будет подать заявку на восстановление KBM. Форма такого заявления размещена на сайте СПС. Для восстановления КБМ в Москве, Екатеринбурге, Санкт-Петербурге или другом месте достаточно заполнить данное заявление, объяснить ситуацию и отправить его по электронной почте Союза автостраховщиков России.Также к заявлению необходимо приложить отсканированные копии документов, удостоверяющих личность: паспорта и водительские права … Для восстановления коэффициента бонус-малус желательно также приложить отсканированные полисы ОСАГО за предыдущие годы. Они будут подтверждением ошибки, произошедшей в AIS RSA.

Заявление о восстановлении MSC рассматривается в течение 30 дней, после чего PCA должен дать ответ на ваше заявление.

Как восстановить MSC при ликвидации страховой компании?

Даже если ваша страховая компания ликвидируется, восстановить MSC вполне возможно.Для этого вы должны приложить копию политики этой компании и копии политик за предыдущие годы к заявке в PCA. Если вы перешли в страховую компанию-банкрота от другого страховщика, вы также можете связаться с ним и получить справку о безубыточности вождения за те годы, которые были застрахованы у него. Поможет вернуть КБМ и справку из ГИБДД об отсутствии нарушений.

Анатолий, сейчас это действительно так, так как база данных PCA достаточно свежая, поэтому данных о старых политиках в ней нет.Если вы восстанавливаете свой MSC, то вам нужно пройти всю цепочку страховых компаний, в каждой из них получить информацию о страховке и предоставить ее компании, в которой был оформлен действующий полис. Возможно, вам придется проявить терпение и настойчивость. Удачи

Афиногенова Ирина

Это пустая трата времени. Поскольку решение этого вопроса давно существенно упростили.

Несоответствие информации о соотношении «бонус-малус» в автоматизированной системе обязательного страхования гражданско-правовой ответственности владельцев транспортных средств

В соответствии с п. 10 ст. 15 Федерального закона № 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» (далее — Закон N 40-ФЗ) при расторжении договора обязательного страхования страховщик предоставляет страхователю информацию о количестве и характере страховых случаев, о произведенных страховых выплат и предстоящих страховых выплат, на период страхования, по рассмотренным и неурегулированным претензиям потерпевших по страховым выплатам и иная информация о страховании в период действия договора ОСАГО (далее — информация о страховании).Информация о страховании предоставляется страховщиками бесплатно в письменной форме, а также заносится в автоматизированную информационную систему обязательного страхования гражданской ответственности владельцев транспортных средств (далее — АИС ОСАГО). Заключение договора обязательного страхования без внесения информации о страховании в АИС ОСАГО и проверки соответствия информации, предоставленной страхователем, информации, содержащейся в АИС ОСАГО и в единой автоматизированной информационной системе технического осмотра информации, не допускается. .

В соответствии с Законом 40-ФЗ оператором АИС ОСАГО, организующим и обрабатывающим генерируемую в нем информацию, является профессиональное объединение страховщиков — СПС, в перечень полномочий которого входит организация и обработка персональных данных, генерируемых в АИС ОСАГО.

Рекомендуемый порядок действий:

Если страховщик ссылается на неверную информацию о соотношении бонус-малус, содержащуюся в АИС ОСАГО, необходимо отправить заявление в Банк России.

На основании поступившего заявления Банк России в пределах своей компетенции запрашивает информацию у ОГА и предыдущего страховщика ОСАГО.

По результатам рассмотрения предоставленной информации Банк России в пределах своей компетенции принимает меры к тому, чтобы страховщик организовал актуальное отображение данных MSC в АИС ОСАГО.

Анатолий, такая ситуация сложилась, скорее всего, из-за того, что при переходе из одной страховой компании в другую вы не предоставили справку по специальной форме, содержащую информацию о страховании,

Афиногенова Ирина

А для информации такие справки не выдаются давно, так как не требуются при заключении нового договора.

Представляем вам уникальную услугу! Восстановить KBM (коэффициент Bonus malus) теперь стало невероятно просто, достаточно заполнить все поля в форме ниже и вам будет возвращена скидка на ОСАГО в течение 1-3 дней. И самое главное, все это предоставляется абсолютно бесплатно ! Наш сервис абсолютно бесплатный и останется таковым. При использовании вы экономите много нервов, времени и денег, поскольку для того, чтобы восстановить KBM самостоятельно, вам нужно написать более одного приложения и передать его более чем в один орган.Это в лучшем случае, а если дело дойдет до суда, в этом случае лучше даже не начинать что-то делать. И, конечно же, вы сэкономите на покупке ОСАГО и немалую сумму денег, ведь у некоторых автомобилистов на ОСАГО действует скидка до 50 процентов. Вы также можете проверить свой KBM по ссылке

НЕОБХОДИМЫЕ ДАННЫЕ:

ДОПОЛНИТЕЛЬНАЯ ИНФОРМАЦИЯ:

Как пользоваться нашим Сервисом?

- Заполните свои данные для возврата KBM

- Отправив письмо на вашу почту, вы получите данные о своей заявке

- После обработки данных вы получите второе письмо с результатом

Как правильно заполнить форму восстановления MSC?

Заявка на восстановление КБМ состоит из нескольких частей «Обязательные данные» и «Дополнительные данные»

- Строка водительских прав. Вы можете оставить это поле пустым, только если у вас нет водительских прав и вы восстанавливаете KBM в соответствии с политикой «без ограничений».Номер VIN для заполнения автомобиля, если вы собираетесь восстанавливать КБМ по полису «без ограничений». Адрес электронной почты и номер телефона обязательны, мы можем уведомить вас в случае ввода неверных данных.

- Вторую часть формы «Дополнительные данные» необходимо заполнять только в том случае, если вы меняли ФИО, паспорт или а / а за последние 10 лет.

Какую дату запроса указать на восстановление скидки ОСАГО?

Дата должна быть с даты вашего следующего полиса.Затем вы можете купить новый полис с текущей скидкой и сохранить MSC в будущем. Если вы хотите восстановить KBM исключительно для возмещения переплаты и не хотите покупать следующий полис, оставьте дату, которая изначально того стоила.

Что делать, если мне нужна политика сейчас, а КБМ можно будет восстановить не ранее, чем через 14 дней?

Купите полис ОСАГО с КБМ, рассчитанный для вас страховкой. Затем восстановите дату через 14 дней (установлено по умолчанию), затем обратитесь в страховую компанию и внесите изменения в полис с возвратом переплаты.На следующие годы страхования MSC уже будет правильным, взятым из измененного полиса.

Сколько времени нужно, чтобы вернуть KBM?

Наша служба возвращает ваш KBM в течение 2-10 рабочих дней, в зависимости от загруженности.

Часто бывает, что человек может запутаться и неправильно понять метод расчета MSC. Совершив ошибку, он не может справедливо обвинить страхователя в неверном коэффициенте. Однако бывает и наоборот. Ошибка при расчете коэффициента остается на страховщике.Что делать в этом случае?

Иногда при продлении страховки водители обнаруживают, что непонятным образом увеличилась сумма выплаты, но при этом скидка совершенно не соответствует заработанному классу и MSC. Скидка может остаться неизменной, уменьшиться или вообще исчезнуть. Итак, давайте разберемся в причинах.

- Замена водительских прав. Эта ошибка возникает из-за нарушения правила, согласно которому при смене справки (например, при смене имени женщины после замужества) вы должны уведомить об этом своего страховщика.Вы должны связаться и сообщить об изменениях. В противном случае расчет коэффициента будет выполнен некорректно, просто потому, что новые данные застрахованного не будут совпадать с теми, которые уже есть в базе данных СПС.

- Ликвидация страховой компании. В случае ликвидации компании до того, как она отправила информацию о вас в систему AIS, в страховой истории возникает вакуум, который лишает вас заслуженных страховых премий. Формально информация о вас вносится в базу данных AIS в конце страхового года самой страховщиком.Однако, если процедура ликвидации застала страховщика в середине года, и он не подготовился к прекращению деятельности, то информация о вас может не быть отправлена в AIS.

- Ошибки персонала страховщика. Они могут привести к неправильному заполнению персональных данных (фамилия, имя, отчество, дата рождения). Малейшая опечатка может помешать системе АИС идентифицировать клиента, а значит, правильно учесть ваши бонусы. Поэтому при оформлении документов необходимо проявлять инициативу и бдительность.

Порядок восстановления КБМ Росгосстрах

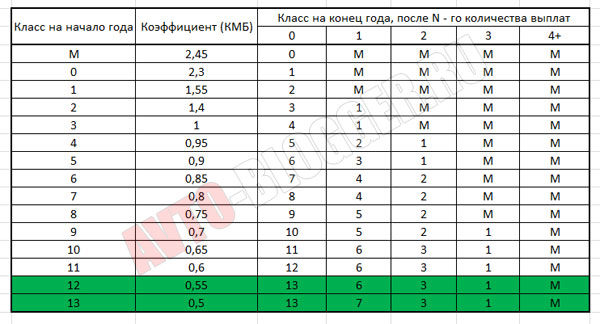

Но прежде чем обращаться в Росгосстрах с жалобой на МСК для ОСАГО, необходимо самостоятельно провести подготовительные работы, чтобы попытаться рассчитать свой МСК по приведенной ниже таблице.

| Класс на начало периода страхования | KBM | Количество страховых случаев в течение года | ||||

| 0 | 1 | 2 | 3 | 4 | ||

| M | 2,45 | 0 | M | M | M | M |

| 0 | 2,3 | 1 | M | M | M | M |

| 1 | 1,55 | 2 | M | M | M | M |

| 2 | 1,4 | 3 | 1 | M | M | M |

| 3 | 1 | 4 | 1 | M | M | M |

| 4 | 0,95 | 5 | 2 | 1 | M | M |

| 5 | 0,9 | 6 | 3 | 1 | M | M |

| 6 | 0,85 | 7 | 4 | 2 | M | M |

| 7 | 0,8 | 8 | 4 | 2 | M | M |

| 8 | 0,75 | 9 | 5 | 2 | M | M |

| 9 | 0,7 | 10 | 5 | 2 | 1 | M |

| 10 | 0,65 | 11 | 6 | 3 | 1 | M |

| 11 | 0,6 | 12 | 6 | 3 | 1 | M |

| 12 | 0,55 | 13 | 6 | 3 | 1 | M |

| 13 | 0,5 | 13 | 7 | 3 | 1 | M |

Если по результатам расчета вы все же убедились в наличии ошибки, то переходите к следующему шагу.

Подготовить документы (перевести их в электронные скан-копии и приложить к запросу). Обычно к запросу принято прилагать паспорт, водительские права, полис. Если старые полисы не сохранились, то вам необходимо обратиться в каждую из ваших страховых компаний отдельно для получения справки о заключенном с вами договоре. Ответ необходимо предоставить в течение 5 дней. Страховщик просто не имеет права отказать. Сертификат, полученный от страховщика, может заменить потерянные полисы.

Постарайтесь определить момент, когда была допущена ошибка, а также кем она могла быть сделана (это поможет ускорить ее исправление). Для этого вам необходимо запомнить даты заключения договоров страхования для каждого из ваших страховщиков.

Затем на любом сайте для проверки MSC сверяйте информацию с той, что у вас есть.

Перейдем к главному — как восстановить КБМ в БД ОГА Росгосстраха. С 01.12.2015 года страховщики были официально обязаны рассматривать и решать возникающие страховые проблемы по запросам граждан.Несоблюдение таких заявлений влечет серьезные штрафы для страховщика.

На официальном сайте Росгосстраха есть специальная форма для обращений граждан, в том числе по вопросу восстановления КБМ, с возможностью загрузки необходимой документации в электронном формате —

- В этой форме необходимо предварительно выбрать, кого вы обращаются в компанию (частное или юридическое лицо).

- Выберите из раскрывающегося списка характер апелляции (в данном случае это «жалоба на MSC для ОСАГО (коэффициент бонус-малус»).

- Выберите тип действующей политики.

- Выберите регион.

- Прикрепите фото полиса.

- Введите информацию об автомобиле.

- Прикрепите фотографии свидетельства о регистрации транспортного средства.

- Более подробно объясните суть в специальной форме.

- Приложите другие документы, которые считаете необходимыми.

- Введите код с картинки.

Вы также можете отправить заявку генеральному директору компании по электронной почте. Он составлен в свободной форме и подлежит рассмотрению.

Причины ошибок при расчете KBM

Иногда водители при переоформлении автостраховки обнаруживают, что размер выплаты необоснованно вырос, а скидка не соответствует накопленному классу и MSC: не увеличилась до ожидаемого значения , резко уменьшилось или совсем исчезло.

На этот счет предварительно следует знать, что с июля 2014 года информация о предыдущем страховом периоде для правильного расчета MSC и класса страхования водителя берется исключительно из общей для всех страховых компаний (СК) базы. .

База данных АИС РСА (Автоматизированная информационная система Российского союза автостраховщиков) может содержать неточности данных различного происхождения, приводящие к последующим некорректным расчетам.

Но следует иметь в виду, что чаще всего водитель просто неправильно понимает принципы расчета MSC — что не настоящая ошибка, а недоразумение. То есть, если есть подозрение на ошибку, страхователь не должен исключать себя из круга предполагаемых причин. Ведь человеческий фактор всегда нужно учитывать, правда?

Возможные безошибочные причины уменьшения скидки

Оформление бессрочной ОСАГО

Следует знать, что если предыдущая страховка была обыкновенной (с ограниченным списком лиц-водителей), то по установленным правилам все ранее накопленные страховки баллы учитываются только в случае использования одного и того же транспортного средства (TS).

То есть при оформлении данной страховки полное имя водителя и его транспортного средства (марка / модель, VIN-код и т.д.) должны полностью совпадать с указанными в предыдущих полисах. В этом случае вы сохраните крутость и КБМ. В противном случае (например, при покупке новой машины) ваш класс будет сброшен до стандартного третьего (КБМ = 1).

Разрешение на управление несколькими транспортными средствами

Если водитель включен в другие полисы ОСАГО, то в них могут не учитываться его заработанные баллы в соответствии с их значениями, если они выше, чем у других, указанных в этом же полисе.

Различные политики, даже принадлежащие одному и тому же водителю для разных автомобилей, могут иметь разные дисконтные баллы (KBM, классы), в зависимости от того, какие баллы имеют введенные водители.

Общее правило: при страховании с несколькими авторизованными водителями значение MSC берется у водителя с наименьшим значением. Сегодня, с внедрением единой базы АИС, скрыть наличие пропуска водителя в другую страховку (например, сменив страховщика) не удастся.

Вот пример: у каждого из супругов есть машина. У супруга значение BMR составляет 0,5 (максимум), а у супруга — только 0,95. Супруг застрахован мужем. Следовательно, стоимость полиса для супруга и его автомобиля будет рассчитываться в соответствии с MSC супруга — не 0,5, а 0,95.

Прерывание периода страхования и изменения в полисе

Как известно, стаж вождения рассчитывается исходя из непрерывности безаварийного вождения (полные 12 месяцев) и перерыва в нем на период более года приводит к обнулению накопленных страховых баллов.

Страховые баллы увеличиваются на 5% скидку ежегодно (при условии безаварийного вождения), но это повышение не начисляется при покупке страховки на срок менее 12 месяцев и при внесении изменений в полис (например, признание другой водитель для управления транспортным средством).

Распространенные причины большинства ошибок

Смена водительских прав

Это очень частая причина, по которой страховщик неправильно подсчитывает баллы. Вина здесь в основном лежит на водителе, поскольку права — это личный документ, который несет всю ответственность за это.

Чаще всего женщины меняют свои права (при смене фамилии), они обычно забывают соблюдать правило: если водитель поменял права, то он должен уведомить об этом своего страховщика. Ох уж эти женщины …

В результате при следующем страховании информация, предоставленная новым страховщиком, приведет к расхождению со старыми, имеющимися в базе данных PCA.

А это приведет даже не просто к ошибке, а в целом к вполне законному началу новой страховой истории, так как согласно AIS RSA этим водителем будет считаться другое лицо.

Ликвидация страховой компании

Если страховая компания будет ликвидирована (например, из-за банкротства, отзыва лицензии и т. Д.) До того, как она перенесла ваши данные в систему AIS, то, естественно, возникнет пробел в страховой стаж, который может привести к потере баллов.

Ввод ваших данных в базу данных AIS должен производиться в обязательном порядке в конце каждого страхового года, и это прерогатива страховщиков, а не PCA, которое является только страховым арбитром.

Конечно, в течение года может произойти что угодно, включая ликвидацию вашей страховой компании, которая может быть небрежна в процедуре расторжения и не отправить имеющуюся информацию в AIS.

Человеческий фактор

И это настоящие ошибки страховых агентов. Здесь критично правильное заполнение личных идентификаторов: полное имя, дата рождения и т. Д. Даже одна неверная буква или цифра может привести к неправильному или проблематичному считыванию ваших данных системой AIS.

В случае неверного прочтения (такое случается нечасто), например, в результате искажения фамилии, АИС может принять вас за другого человека. А в случае возникновения проблемы, когда система сама обнаруживает некорректность или несоответствие, она помечает ваш каталог как ошибочный.

В обоих случаях при последующей страховке баллы будут сброшены на ноль, поэтому будьте осторожны при предоставлении своих данных агенту и контролируйте этот процесс.

Восстановление KBM

Предварительные действия

Восстановить KBM можно несколькими способами.Все они основаны на официальных обращениях в различные организации.

Но перед тем, как делать эти запросы, нужно заранее их подготовить:

- Собрать документы;

- Определите, кто и когда допустил ошибку.

Документы

Вам необходимо собрать необходимые документы, перевести их в электронные отсканированные копии и распечатать бумажные версии — они понадобятся в качестве приложений к последующим электронным письмам и запросам по почте.

Вот список документов, необходимых в этом случае:

- Персональный паспорт — скан и ксерокопия первого разворота;

- Водительское удостоверение — полная копия и ксерокопия;

- Страховые полисы — полное сканирование и ксерокопии всех имеющихся у вас копий.

Если у вас нет старых полисов (они безвозвратно утеряны в бумажной и цифровой форме), наберитесь терпения и обратитесь в каждую из ваших страховых компаний для получения соответствующей справки по существующему контракту.

Сегодня они не имеют права отказать вам в такой ИС и обязаны предоставить документ в течение 5 дней. Эти сертификаты заменят потерянные политики во время восстановления KBM.

Найдите ошибку

Вам нужно попробовать самостоятельно определить, у какого страховщика и в какой момент была допущена ошибка (хотя бы приблизительно) — это значительно ускорит процесс восстановления.

Для этого запишите имеющиеся у вас данные: даты заключения договора страхования в отношении каждого из ваших страховщиков. Затем на любом онлайн-сервисе проведите чек-поиск на KBM.

Сами полисы ОСАГО обычно не прописываются (иногда класс и ОСАГО заносятся в специальные отметки, но далеко не всегда), из-за этого он должен определяться на каждый год самостоятельно, и нужна проверка для каждого месяц каждого страхового периода.

Но это не всегда требуется — если вы предварительно проверяли стоимость ОСАГО с помощью онлайн-калькулятора каждый год и точно знаете, что все в порядке, то причиной неверности баллов по страховке будет последний договор. .

А если не было ежегодных проверок, то пробейте все периоды, начиная с последнего. Обнаружив ошибочное несоответствие, не останавливайтесь и проверяйте дальше — оно может быть не единственным.

Внимание! При расчете учитывать изменение тарифов по ОСАГО за последние годы

Теперь можно переходить непосредственно к восстановлению КБМ.Готовый? Тогда вперед.

Процедура восстановления

Процедура восстановления MBM сегодня намного проще, чем раньше — обычно достаточно обратиться в одну, реже две организации. Это связано с жесткой позицией в этой сфере ЦБ РФ, у которого есть много мощных рычагов давления на любые страховые компании.

Так, в 2015 году Росгосстрах был временно лишен ЦБ РФ лицензии на выдачу ОСАГО из-за непрозрачных методов ведения страховой деятельности и большого количества жалоб от населения.

Этот серьезный поступок стал показательным для всех остальных менее значимых компаний, которые сейчас стараются не обмануть, а честно понять и восстановить баллы, выставленные водителям, поскольку ставка слишком высока — лицензия на страховой бизнес.

Вот оптимальная последовательность звонков в организацию по восстановлению КБМ на сегодня:

- Обращение в страховую компанию;

- Жалоба в Центральный банк РФ;

- Жалоба в PCA;

- Дополнительные возможности.

Давайте рассмотрим все это подробнее.

Обращение в страховую компанию

Из приведенного выше списка наиболее эффективной является жалоба в ЦБ, но учтите, что она находится на втором месте. И это неспроста, поскольку сейчас предполагается, что основную часть проблем, связанных с восстановлением MSC, будут решать сами страховщики.

С 1 декабря 2015 года они официально обязаны рассматривать и решать возникающие страховые проблемы по заявкам граждан.

За игнорирование предусмотрены серьезные санкции. Так что государство взялось за давно назревшую проблему, что радует. Ты согласен? Теперь вы можете обратиться в свою нынешнюю или даже в выбранную вами будущую страховую компанию для восстановления MSC.

На официальном сайте приличного ИК должна быть специальная онлайн-форма для обращений граждан, в том числе по вопросу восстановления КБМ, с возможностью загрузки необходимой документации в электронном виде.

Если на вашем сайте СК нет такой формы, то отправьте им по электронной почте соответствующее заявление на имя генерального директора компании.Это заявление составлено в свободной форме, и в качестве образца вы можете использовать форму для аналогичного обращения в СПС, изменив детали шапки.

Полезный совет:

На этом этапе, чтобы вызвать больший энтузиазм среди сотрудников СК, будет не лишним одновременно отправить обычный почтовый запрос на физический адрес страховщика с уведомлением о вручении и списком приложений распечаток и документов. Что ж, в письме стоит упомянуть дублирование вашего обращения.

Образец заявления в страховую компанию -.

Жалоба в ЦБ РФ

Если в течение 30 дней не последовало никакого решения СК, в который вы обращались, то вы в полной мере используете «тяжелую артиллерию» — подача жалобы в ЦБ России.

Тем не менее, обратите внимание, что Центральный банк рассмотрит вашу жалобу в соответствии с политиками ОСАГО, срок действия которых истек не более года назад, хотя запрос этой организации в Великобританию будет относиться ко всем соглашениям, которые она имеет в вашем имя.

Пошаговая инструкция по подаче жалобы через сайт ЦБ — 4 простых шага

Шаг 2

На открывшейся странице в разделе «Страховые организации» нажмите ссылку подраздела «Неверно» использование MSC «

Шаг 3

В открывшейся форме нажмите кнопку» Нет, перейти к подаче жалобы «и введите заранее подготовленные данные в соответствующие поля: официальное название вашего страховщик, текст жалобы, дата, адрес покупки полиса, регион.Загрузите подготовленные сканы документов.

Шаг 4

На второй странице введите свою информацию и контактные данные.

Ваша жалоба будет рассмотрена службой Центробанка в течение 10 дней (вполне сносный срок). В это время вашему страховщику будут отправлены официальные запросы, которые он не посмеет проигнорировать.

Вы можете написать жалобу обычным способом. Здесь.

Жалоба в PCA

Данная возможность оформляется как дополнительная, если по каким-то причинам не сработали первые две, что случается редко.Следует понимать, что данная организация, несмотря на находящуюся под ее юрисдикцией базу АИС, не имеет права вносить в нее изменения.

Но PCA имеет очень эффективный набор рычагов влияния на страховую компанию, поэтому он вполне может заставить их выполнять свои обязательства перед страхователями.

Для обращений граждан на официальном сайте СПС есть специальная страница со всей необходимой информацией. Он содержит письмо для отправки жалобы и ссылки для скачивания.

Дополнительные функции

Иногда, в некоторых редких случаях, может случиться так, что все три из вышеперечисленных методов не работают.Все может случиться, правда?

Но если вы все же уверены в своей правоте, то при наличии собранных документов, официальных ответов об отказе, просто почтовых уведомлений о доставке обращений и жалоб вы имеете право подать иск.

Как вариант, параллельно можно подавать жалобы в Роспотребнадзор, ФАС и Общество защиты прав потребителей — на официальных сайтах этих организаций есть специальные страницы для обращений граждан.

Есть еще одна очень интересная возможность для многих: в последнее время некоторые страховщики, чтобы заманить к себе клиентуру, предлагают водителям бесплатное восстановление MSC на профессиональном уровне (если это законно, конечно) при условии покупки еще одна политика ОСАГО от них.

Такие услуги предлагает, например, петербургская «Осаго Спб» и некоторые другие компании. Иногда это делают некоторые страховые брокеры.

Возврат переплаченных средств за некорректный MSC

Ну разобрались с возвратом КБМ.Но ведь у некоторых водителей до сих пор остается неоплаченная задолженность страховщиков в размере всех незаконно присвоенных денег за неправильные скидки (или их отсутствие). И такой долг иногда бывает довольно большим.

Можно ли требовать от страховщиков? Оказывается, можно!

Вот что вам нужно для этого сделать:

- Во-первых, вам нужно восстановить ваш KBM.

- Если вы восстанавливали КБМ у страховщика, то нужно дополнительно попросить его пересчитать все выплаты, определить сумму, которую они вам задолжали по ошибке, и предложить ее возместить.Если компания серьезная и дорожит своей репутацией, то они не будут слишком упрямыми и все пройдет мирно.

- Но если в самом начале у вас были сложности со страховщиком и пришлось привлекать ЦБ РФ, то оттуда, после обработки вашей жалобы, на ваш физический адрес должно было прийти письмо-уведомление, содержащее полный пересчет страховые взносы за все время и окончательная сумма, подлежащая возмещению.

- Если ваш страховщик восстановил сам КБМ, но отказался выплатить долг, то напишите жалобу в ЦБ и дождитесь письма с уведомлением.

- Когда письмо-уведомление окажется у вас на руках, сделайте его копию и напишите заявление о возврате избыточной части страховой премии в двух экземплярах. Здесь.

Затем подготовьте два пакета документов.

Сначала вы предъявляете страховой компании:

- Оригинал уведомления ЦБ РФ;

- Оригинал заявления на возврат денежных средств;

- Ваши банковские реквизиты.

Второе — держите при себе:

- Заверенная копия письма-уведомления ЦБ РФ;

- Заверенная копия заявления на возврат.

С обоими пакетами отправляйтесь в Великобританию, где каждый документ последнего пакета (вашего) должен быть заверен сотрудником страховой компании, которому вы передали первый пакет: что-то вроде «Примите документацию. Должность, имя, дата и подпись.

Вот и все — по закону страховщик обязан вернуть вам переплаченные деньги за кровь на указанный счет в течение двух недель.

Интересно, что по опыту некоторых автомобилистов, подавших заявку на возврат, они были первыми, кто предъявил такие претензии (что они были удивлены, услышав в Великобритании). Наверное, люди, вернув свои баллы, посчитали это уже хорошим достижением и не пытались идти дальше. Вот и все.

Если вы хотите узнать подробнее о восстановлении КБМ, то они доступны здесь, в этом видео:

- При покупке другого полиса ОСАГО, если в течение прошлого года вы меняли БУ, в «Особых примечаниях» в поле, вы должны указать это серией / номером старого сертификата.

- Чтобы страховые менеджеры не ошибались, позвольте им переписать всю информацию из документов самостоятельно, а не диктовать ее. Затем проверьте правильность введенных данных. Особенно это актуально для случаев страхования внештатными агентами.

- Имейте в виду, что с 2011 года страховщик не имеет права лишать вас страховых баллов даже при утерянных справках, данные которых можно восстановить по запросу.

Заключение

Теперь вы знаете, что MSC можно восстановить тремя основными способами, и что сейчас страховые компании относятся к этому более щепетильно, чем раньше.Вы также поняли, что после процедуры восстановления не нужно скромничать и забывать о сумме подлежащей возврату переплаты.

Может быть, у кого-то из вас были интересные дела по восстановлению ОСАГО MSC, и вы бы хотели о них рассказать? Тогда комментарии и внимание читателей моего блога к вашим услугам.

На сегодня все, дорогие автомобилисты. Ждите новых полезных публикаций, подписывайтесь на их обновления для удобства, нажимайте кнопки соцсетей и аккуратно водите машины, накапливая максимальные скидки на КБМ!

Разделение вины: солидарная ответственность

Автор: Дебра Г.Вудске, партнер

Хейли К. Тарнаски, юрист

СОДЕРЖАНИЕ:

I. Введение

II. Joint Tortfeasors

III. Несколько одновременных нарушителей правонарушений

IV. Отдельная ответственность

V. Совместная ответственность

VI. Требования о взносах или возмещении

VII. Поселок

VIII. Вывод

I. Введение

Лицо может быть причинено вред совместным действиям двух или более лиц, виновных в причинении вреда, или в результате независимых действий нескольких одновременно действующих причинителей вреда.Ответчики по гражданскому иску могут нести солидарную ответственность, если их совместные действия причинили вред истцу. Когда ответчики несут солидарную ответственность, каждый из них несет ответственность перед истцом в полной сумме причиненного ущерба.

II. Joint Tortfeasors

Есть два обстоятельства, по которым может возникнуть соучастие в причинении вреда. Первый — когда одно лицо несет субсидиарную ответственность за правонарушения, совершенные другим. Этот тип совместного причинителя вреда часто встречается в ситуациях с работодателями / служащими или владельцами / водителями.

Совместное причинение вреда также может возникнуть, когда два или более человека действуют вместе во исполнение общего плана или плана с противоправной целью, и в ходе этого происходит преступное действие ( Freyberg v Fletcher Challenge Oil & Gas Inc. , 2007 ABQB 353, пункт 153).

Пример этого можно найти в деле Martin v Martin (1996), 176 N.B.R. (2d) 178 (C.A.). В данном случае четыре брата-ответчика пришли в дом истца, чтобы отомстить истцу за то, что тот сбил с ног другого их брата.Трое подсудимых ушли и направились к своим машинам. Однако четвертый стал неоднократно наносить удар истцу. Судья установил, что четвертый ответчик умышленно и намеренно нанес побои истцу, и другие братья не несут ответственности за это действие. Истец подал апелляцию, утверждая, что трое других братьев действовали сообща как соучастники. Апелляционный суд согласился с истцом. Он утверждал, что братья всегда были нарушителями и агрессорами.Они действовали согласованно для общего конца ответных мер против Истца, о чем свидетельствует цепочка событий, приведших к окончательной батарее. Таким образом, они несли солидарную ответственность за убытки, присужденные Истцу.

Другой пример можно найти в деле Newcastle (Town) v Mattatall (1988), 87 N.B.R. (2d) 238 (C.A.). В этом деле участвовали трое молодых людей, которые незаконно зашли на городской каток с намерением совершить кражу. Пока они находились внутри, один из них устроил пожар.Поскольку правонарушение было совершено в прямом направлении к общей цели кражи с катка, трое молодых людей были признаны солидарными ответственными за ущерб, нанесенный в результате пожара.

Суды проводят различие между двумя или более лицами, участвующими в общих действиях с противоправной целью, и теми, кто участвует в общих действиях с законными целями. Это обсуждалось в деле Keough v Royal Canadian Legion, Henderson Highway Branch 215 (1978), 91 D.L.R. (3d) 507 (Man. C.A.). В данном случае несколько человек участвовали в гонке на снегоходах. Истец был травмирован, когда снегоход врезался в веревочную преграду. Владелец снегохода потребовал выплаты от водителя и владельца другого снегохода, заявив, что их участие в гонке было небрежным. Суд отклонил этот аргумент и пришел к выводу, что простое участие в гонке, законное преследование, не подразумевает причастности всех водителей к противоправным действиям некоторых водителей или организаторов гонки.Был бы другой вывод, если бы сама гонка была незаконной и опасной.

III. Несколько одновременных нарушителей правонарушений

Когда два или более человека причиняют один и тот же вред другому в результате их отдельных противоправных действий, это порождает несколько одновременных причинителей вреда. Даже если причинены последовательные травмы, стороны остаются несколькими одновременно причинителями вреда до тех пор, пока халатность каждой из них является как фактической, так и непосредственной причиной каждой травмы.

Одним из примеров этого может быть ситуация, когда истец сидит на светофоре, когда два автомобиля сталкиваются на перекрестке и сталкиваются с остановившимся истцом.В ситуации цепного столкновения также возникнут несколько одновременных причинителей вреда, как описано в деле Раттер против Аллена , 2012 BCSC 135. В деле Раттер истец остановил свой автомобиль за грузовиком, который внезапно остановился. Затем истец был сбит сзади автомобилем, управляемым Ответчиком A, который был сбит автомобилем, управляемым Ответчиком B. Точная последовательность столкновений не могла быть определена с уверенностью, поскольку все они произошли в очень короткие сроки.Несмотря на это, был сделан вывод, что удары по автомобилю Истца были вызваны халатностью обоих ответчиков, и оба этих удара причинили Истцу травмы. В результате ответчиками были несколько одновременно виновных в причинении вреда, и они несли солидарную ответственность за ущерб, причиненный их халатностью.